Au début de l’année, la Chine a mis fin à sa politique du « zéro-covid » permettant un rebond économique, mais celui-ci s’est vite estompé. Sa population active diminue et la crise immobilière continue de peser sur la croissance. Le durcissement du régime avec une surveillance accrue de la population et de ses milliardaires conduit à une dégradation du climat des affaires.

Le Parti communiste privilégie désormais la sécurité à la prospérité, la grandeur à la croissance, une solide autonomie à l’interdépendance. Il renoue avec la tradition du repli sur soi qui a conduit la Chine, à partir du XVe siècle, au déclin. La montée des tensions avec les États-Unis remet en cause un des principaux axes de développement de la Chine ces quarante dernières années, à savoir le commerce avec l’Occident. Les investisseurs internationaux commencent à s’inquiéter de l’évolution de la Chine et privilégient d’autres pays d’Asie du sud-est comme le Vietnam, les Philippines ou la Thaïlande.

L’économie chinoise pourrait ne jamais dépasser celle des Etats-Unis

La Chine pourrait ne pas être en capacité de dépasser, comme prévu, les États-Unis, et de se hisser à la première place mondiale d’ici 2029. Deux spécialistes américains en géopolitique, Hal Brands et Michael Beckley, estiment que la Chine serait en train d’atteindre son sommet. La malédiction « Iznogoud » frapperait ce pays après avoir touché dans les années 1990 le Japon. En 2011, Goldman Sachs prévoyait que le PIB de la Chine dépasserait celui des États-Unis en 2026 et le dépasserait de plus de 50 % d’ici le milieu du siècle. À la fin de l’année dernière, la banque a revu ses calculs : l’économie chinoise ne dépasserait pas celle des États-Unis avant 2035 et, à son apogée, elle ne sera que de 14 % plus riche que ces derniers. Capital Economics, un cabinet d’études économiques, prévoit que l’économie chinoise ne sera jamais numéro un. Elle atteindrait un pic à 90 % de la taille des États-Unis en 2035, avant de perdre du terrain.

La Chine est confrontée à une diminution de sa population active qui mine sa croissance. La population chinoise compte 4,5 fois plus de personnes âgées de 15 à 64 ans que les Etats-Unis. D’ici le milieu du siècle, il n’en comptera que 3,4 fois plus, selon les prévisions « médianes » de l’ONU. D’ici la fin du siècle, ce ratio tombera à 1,7. Comme en Occident, les autorités chinoises devront inciter les seniors à rester en activité afin de ralentir la décroissance de la population active.

Vieillissement et ralentissement de la productivité.

Le deuxième problème de la Chine provient du ralentissement des gains de productivité. En 2011, Goldman Sachs pensait que la productivité du travail augmenterait d’environ 4,8 % par an en moyenne au cours des 20 prochaines années. La banque a revu à la baisse ses prévisions en retenant un taux de 3 %. Cette baisse des gains de productivité s’explique par la tertiarisation de l’économie chinoise. Plus la population vieillit, plus les services à la personne se développent or, ceux-ci génèrent de faibles gains de productivité.

Ces dernières années, la Chine a surinvesti dans des équipements sans se préoccuper de leur rentabilité, ce qui nuit à la productivité. Le contrôle de plus en plus pointilleux du Parti communiste sur les collectivités locales et les entreprises privées nuit à l’innovation. Les embargos des États-Unis sur les produits de haute technologie ralentissent également la productivité en Chine. Les conséquences des mesures américaines seraient de deux points de PIB d’ici 2030. Si les autres pays de l’OCDE suivaient les États-Unis, la perte pourrait atteindre 8 points de PIB.

Cette perte de croissance pourrait être atténuée si la Chine arrivait à imposer sa monnaie comme monnaie de réserve, ce qui est loin d’être le cas actuellement. 60 % des réserves de change sont en dollars contre moins de 5 % pour le RMB. Si la Chine n’arrive pas sur la première marche d’ici 2049, pour le centenaire de la prise de pouvoir des communistes, elle sera proche des États-Unis en termes de PIB. Elle affirmera son rôle de grande puissance non seulement économique mais aussi militaire. L’Empire du Milieu sera-t-il tenté, pour compenser son éventuel déclin économique, de se lancer dans un aventurisme militaire qui passerait par la prise de Taïwan ?

Le budget des Armées françaises pour les années à venir est examiné par l’Assemblée nationale depuis lundi 22 mai. D’un montant inédit de plus de 400 milliards d’euros sur 7 ans, la loi de programmation militaire prévoit les dépenses et investissements des différentes armées françaises.

L’Assemblée nationale se penche, depuis lundi, sur le projet de loi de programmation militaire présenté par le gouvernement français pour la période 2024-2030, soit une prévision des budgets militaires des sept années à venir. Le gouvernement prévoit ainsi d’augmenter le budget de 3 à 4 milliards par an, passant des 43,9 milliards d’euros de 2023 à 68,9 milliards d’euros en 2030 – pour un total de 400 milliards d’euros.

Ainsi, le budget de la défense française devrait atteindre 2 % du PIB en 2025, selon les estimations du gouvernement, conformément aux objectifs de l’OTAN.

Alors que la loi de programmation militaire précédente (2019-2025) s’élevait à 295 milliards d’euros, celle actuellement examinée par le parlement (2024-2030) représente 413 milliards d’euros de dépenses, dont 13 milliards financés par des ressources extrabudgétaires.

Auditionné par le Sénat en avril dernier, le premier président de la Cour des comptes et président du Haut conseil des finances publiques Pierre Moscovici a émis un doute sur la possibilité de financer de cette dernière enveloppe, dès lors que la somme n’était pas incluse dans la loi de programmation des finances publiques. Face à ses « incertitudes », il a indiqué ne pas avoir de réponse.

Le ministre des Armées, Sébastien Lecornu, défend le projet de loi de programmation militaire devant les députés à partir du 22 mai. [EPA-EFE/LUDOVIC MARIN / POOL MAXPPP OUT]

Modernisation des équipements

Près des deux tiers des dépenses, 268 milliards d’euros, sont consacrés à l’équipement : de l’entretien du matériel existant (49 milliards) aux grands programmes d’armement (100 milliards).

2 300 nouveaux blindés seront livrés à l’armée, un chiffre en baisse d’environ 30 % par rapport aux prévisions précédentes. Lors des auditions devant les commissions parlementaires en avril, le ministre des Armées Sébastien Lecornu a justifié ce choix : « On a trop souvent eu, dans le passé, des équipements disponibles sur le papier, mais non opérationnels dans la réalité », indiquant préférer « que l’on raisonne en parc, en matériels livrés, plutôt qu’en commandes ».

Une dizaine de milliards seront alloués à la construction d’un porte-avions de nouvelle génération, tandis que plus de 50 milliards auront pour but de renforcer et moderniser la dissuasion nucléaire, par la rénovation ou la construction de matériels navals, aéronavals et aériens. Pour rappel, la France est, avec le Royaume-Uni, une des deux puissances nucléaires présentes sur le continent européen. La dissuasion nucléaire « reste le cœur de notre défense », peut-on lire dans le projet de loi.

Bien que la programmation en question « n’inclut pas les moyens dédiés au soutien militaire à l’Ukraine qui seront financés par ailleurs sans effet d’éviction », selon le projet de loi, des dépenses sont prévues pour compenser les efforts consentis au profit de l’Ukraine. Ainsi, la France prévoit de dépenser 16 milliards d’euros en munitions.

Augmentation des effectifs et des rémunérations

D’abord, une centaine de milliards servira pour les besoins de ressources humaines. D’une part, le nombre des effectifs du ministère des Armées sera augmenté, entre 700 et 1 200 équivalents temps plein par an (6 300 au total), pour atteindre 275 000 équivalents temps plein en 2030. L’objectif ne varie pas par rapport à la précédente programmation.

D’autre part, les montants qui progressent (de 87 à 98 milliards d’euros sur la période 2024-2030) visent notamment à revaloriser les rémunérations et à augmenter les effectifs des réservistes, à 105 000 « au plus tard en 2035 », soit « un militaire de réserve pour deux militaires d’active », selon le projet de loi.

Concrètement, la cible du ministère des Armées pour 2030 est de 290 000 militaires, dont 210 000 militaires d’active et 80 000 réservistes, auxquels s’ajoutent quelque 65 000 civils.

De nouvelles dépenses visent aussi à une amélioration des conditions de vie des militaires, à une meilleure prise en charge des blessures des soldats et des familles de ceux qui meurent sur le terrain.

« Nouveaux champs de conflictualité »

La programmation militaire a aussi pour objectif de préparer « les armées du futur » : 10 milliards seront investis dans l’innovation.

Face aux « nouveaux champs de la conflictualité », les dépenses progressent également dans le domaine spatial (6 milliards), pour renforcer les moyens de communication, de surveillance ou de sécurité de l’espace en tant que tel. De même, la réponse aux besoins en drones, en robots, en munitions téléopérées, doit être accélérée grâce à 5 milliards d’euros sur la période. L’enveloppe inclut le développement du futur système de lutte antimine marine.

5 autres milliards auront pour objectif de moderniser la défense surface-air (DSA), pour moderniser les systèmes de missiles antiaériens.

Le renseignement bénéficiera d’une enveloppe de 5 milliards d’euros, notamment pour faire face à la « concurrence exacerbée avec le secteur privé » en ce qui concerne les compétences qui sont très recherchées.

Cela concerne la Direction générale de la sécurité extérieure (DGSE), la Direction du renseignement militaire (DRM) et la Direction du renseignement et de la sécurité de la Défense (DRSD), qui dépendent du ministère des Armées. Ainsi, la Direction générale de la sécurité intérieure (DGSI) ou encore Tracfin, les services de renseignement économique et financier, rentrent dans le cadre d’autres crédits.

Le cyber connaît une hausse de 300 % des budgets qui lui sont dédiés, atteignant près de 4 milliards d’euros. Les évolutions technologiques et la nécessité d’accompagner les entreprises les plus sensibles justifient cette augmentation, selon le projet de loi, qui compte notamment renforcer la position de l’Agence nationale de la sécurité des systèmes d’information (ANSSI).

Programmes de coopération

Sans qu’ils fassent forcément l’objet d’une dépense budgétée, les programmes de coopération sont mentionnés par le projet de loi, de manière à mutualiser les financements nécessaires, et afin de « renforcer l’autonomie stratégique européenne ».

Il en va ainsi du partenariat Capacité motorisée développé avec la Belgique, du programme SCAF, pour préfigurer l’aviation de combat à horizon 2040 en Europe, en partenariat avec l’Espagne et l’Allemagne, ou encore du projet MGCS, mené avec l’Allemagne, qui concerne « l’avenir du combat terrestre ».

La France ne s’interdit pas, ajoute le projet de loi, d’ouvrir des partenariats « hors d’Europe », « autant qu’il sera nécessaire, pertinent et utile ».

Après l’examen de l’Assemblée nationale, le texte sera débattu par le Sénat mi-juin.

Le gouvernement ayant choisi la procédure accélérée, une seule lecture sera effectuée dans chaque chambre. Une commission mixte paritaire (CMP) sera convoquée au cas où les deux chambres ne votent pas le texte dans les mêmes termes. La promulgation est donc à attendre pendant le mois de juillet.

Bonjour à tous, bienvenue dans le flash quotidien des expatriés de ce jeudi 25 mai. Dans votre édition, on vous rappelle que c’est le dernier jour pour déclarer vos revenus au fisc français, on revient sur les conséquences pour nos compatriotes au Royaume-Uni du Brexit avant de vous annoncer une nouvelle journée de grève le 31 mai à la SNCF.

Ce soir 23h59 heure de Paris

C’est la date limite pour valider votre déclaration de revenus auprès des services fiscaux français. Si vous ne savez pas si vous devez déclarer des revenus, retrouvez toutes les informations dans l’article réalisé par le groupe des « Non-résidents contribuables français », dont le seul simulateur disponible pour les Français de l’étranger. Si vous doutez, faites une déclaration à zéro, vous pourrez corriger début août lors de l’ouverture de la phase de correction des déclarations.

S’installer au Royaume-Uni : mission impossible

Plus de 2 ans après le Brexit, les conditions d’accueil pour les nouveaux arrivants au Royaume-Uni ne sont toujours pas claires. Pire, ceux qui étaient déjà présents avant le Brexit, n’ont pas tous reçu leur droit de séjour provisoire ou permanent. L’administration a pris beaucoup de retard dans le traitement des dossiers. Mais les conséquences sont nombreuses, dans un article publié sur Lesfrancais.press, retrouvez les témoignages de ces expatriés qui vivent avec l’angoisse d’être emprisonnés à chaque passage de frontières, et cela arrive plus souvent qu’on ne l’imagine.

L’équipe de l’association the3million

Après les retraites, les salaires

C’est le nouveau motif pour la grève annoncée par les syndicats à la SNCF en France ce mercredi 31 mai. Si vous avez prévu de rejoindre la France ce jour là, prenez vos précautions ou vous risquez de rester sur le quai ou à l’aéroport.

C’est tout pour aujourd’hui, on se retrouve demain pour la dernière édition de la semaine.

En janvier 2023, un jugement de la Haute Cour selon lequel les réglementations affectant plus de 2,5 millions de citoyens européens vivant au Royaume-Uni sont illégales ne sera pas contesté par le gouvernement. L’affaire a été portée par un organisme de surveillance des droits des citoyens de l’UE après le Brexit. L’autorité de surveillance indépendante (IMA) a été soutenue par la Commission européenne et the3million, un groupe représentant les citoyens de l’UE au Royaume-Uni. Il a déclaré que la décision de la Haute Cour avait « évité une bombe à retardement ».

En effet, de nombreux citoyens de l’UE auraient pu perdre leur droit de séjour s’ils n’avaient pas fait une nouvelle demande de statut d’établissement ou de pré établissement dans les cinq ans. Mais le ministère de l’Intérieur a confirmé qu’il ne ferait, finalement, pas appel de la décision, bien qu’il a précédemment indiqué qu’il le ferait.

Les origines de cette décision se trouvent dans l’avis rendu, en décembre, par le juge Lane. Ce dernier a conclu qu’une partie du programme de règlement de l’Union européenne (EUSS) mis en place par le ministère de l’Intérieur pour régler le statut d’immigration des citoyens de l’UE était basée sur une interprétation incorrecte de l’accord de retrait entre le Royaume-Uni et l’UE.

Nous avons voulu interviewer la nouvelle présidente du groupe « the3million », Andreea Dumitrache. Après une présidence française c’est désormais une Roumaine qui se charge de cet épineux problème. Elle a accepté de répondre à nos questions.

Toujours en action après la sortie du Royaume-Uni de l’UE

Andreea Dumitrache explique que the3million est née lorsque le Brexit fut voté.

Andreea Dumitrache, présidente de « the3million »

“Il y a toujours eu un lien avec les citoyens de l’UE qui voulaient faire entendre leur voix. Maintenant que nous sommes après la mise en œuvre du programme d’installation de l’UE au Royaume-Uni, nous sommes des millions à vivre ici sous les mêmes politiques hostiles. Nous avons beaucoup appris au cours des 7 dernières années sur la façon dont ce gouvernement a choisi de mettre en œuvre l’accord de retrait. Nous sommes capables d’organiser les gens sur le terrain, mais nous entretenons également de bonnes relations avec d’autres groupes qui se sont formés après le Brexit.”

Andreea Dumitrache, présidente de « the3million »

Une voix pour les citoyens européens !

Andreea Dumitrache évoque le fait que “nous représentons principalement les personnes qui sont arrivées au Royaume-Uni avant la période de transition et qui ont fait une demande via le programme d’établissement de l’UE avant le 31 décembre 2021, mais également les membres de la famille qui continuent à postuler au programme. De plus, les personnes qui avaient des cas plus complexes attendent toujours une décision du ministère de l’Intérieur. Nous continuons de recevoir des signalements de personnes qui ont eu des problèmes avec leur demande et qui ont attendu très longtemps pour recevoir leur statut. Il y a 181 000 personnes qui attendent.”

Victoria Tower Gardens, LONDON

EU citizens living and working in the UK hold up 4ft (1.2 metre) high letters spelling out ’This Is Our Home.’

Part of a mass lobby today of the government to protect the rights of these citizens post-Brexit

The lobby has been organised by UNISON, the3million and British in Europe.

Notes for editors:

– The3million is a campaign group working to preserve the rights of EU citizens in the UK.

– UNISON is one of the UK’s largest unions representing 1.3 million people working in public services.

– British in Europe is the largest coalition group of British citizens living and working in Europe.

Qu’en pensent les expatriés français ?

Andreea Dumitrache a donné des exemples de problèmes qui ont été signalés par des citoyens français.

Ainsi, une citoyenne française de 19 ans a postulé pour le programme d’établissement de l’UE en novembre 2020, et elle attend toujours une décision. Elle est enceinte et n’a pu accéder à aucune aide sociale en raison de la décision en suspens – soit l’allocation de maternité et le crédit universel. Elle risque de se retrouver sans abri.

Autre cas, un citoyen français qui vit au Royaume-uni depuis 2015 et qui s’est vu accorder un statut pré-settled au lieu d’un settled status lors de sa première demande. Depuis, il a fait une autre demande, pour obtenir le fameux sésame. Requête qui fut déposée en avril 2022 mais pour laquelle il n’a toujours pas reçu de réponse. Son statut expire en novembre 2024. Logiquement, il est très anxieux surtout qu’il aimerait retourner dans l’UE pour une opportunité de travail, mais ne peut pas le faire tant que son statut n’est pas sécurisé du côté britannique. Sans ce statut, il ne pourrait pas revenir au Royaume-Uni à l’avenir.

Encore une autre situation délicate qui cette fois frappe un citoyen français qui s’est vu refuser l’embarquement par EasyJet alors qu’il revenait au Royaume-Uni avec sa carte d’identité, pourtant il était bien installé à Londres. En effet, les citoyens de l’UE ayant un pre settled status ou settled status peuvent toujours voyager avec leur carte d’identité au Royaume-Uni, mais les compagnies aériennes n’acceptent pas ce droit prévu par l’accord de retrait.

Quelqu’un qui s’est vu refuser le statut dans le cadre du programme d’établissement de l’UE et qui a ensuite obtenu un visa de travailleur qualifié nous a signalé qu’il fut interrogé par le contrôle des frontières chaque fois qu’il rentrait au Royaume-Uni. Cela l’a conduit à avoir des crises d’angoisse à chaque fois qu’il voyage, à être détenu et interrogé à plusieurs reprises.

Il n’y a pas qu’aux frontières, ou pour la couverture sociale, qui nécessitent d’avoir le statut. Ainsi, un couple s’est vu refuser un prêt hypothécaire parce que le statut numérique d’un Français lui a donné une erreur en ligne – il n’a pas pu voir son statut et le ministère de l’Intérieur a mis des mois à corriger l’erreur technique.

Sur des pages Facebook de Français à Londres, beaucoup de compatriotes souhaitent venir et travailler au Royaume-Uni, mais après le Brexit et tout ce qu’on peut conclure de ces témoignages, c’est qu’un tel projet est désormais difficile à mener pour les Français…

Vous avez en France votre foyer (résidence habituelle) ou votre lieu de séjour principal (en règle générale si vous y séjournez pendant plus de six mois par an)

Votre activité professionnelle principale est en France

Depuis 2019, la déclaration en ligne est généralisée à tous les contribuables disposant d’un accès Internet et ce quel que soit leur revenu fiscal de référence. Néanmoins si vous n’êtes pas en mesure de le faire, vous pouvez continuer à utiliser la déclaration papier (voir paragraphe suivant).

Pour déclarer en ligne, il vous suffit de vous connecter à votre espace particulier sur impots.gouv.fravec votre numéro fiscal (figurant sur la première page de votre dernière déclaration de revenus) et votre mot de passe.

Notez que si vous n’avez pas encore de compte fiscal, pour créer votre espace personnel, munissez-vous de votre numéro fiscal, de votre numéro d’accès en ligne (figurant sur la première page de votre dernière déclaration de revenus) et de votre revenu fiscal de référence (se trouvant dans le cadre « Vos références » de votre dernier avis d’impôt sur le revenu).

La déclaration papier est possible dans certain cas

Depuis 2019, l’ensemble des foyers fiscaux a l’obligation de déclarer ses revenus en ligne. Néanmoins si vous n’êtes pas en mesure de déclarer vos revenus par Internet, vous pouvez utiliser la déclaration papier.

La date limite de dépôt des déclarations est fixée au lundi 22 mai à 23h59 (y compris pour les Français résidents à l’étranger), le cachet de la Poste faisant foi.

Non résident de France

Important : si vous habitez hors de France, prenez systématiquement l’attache de l’administration fiscale locale pour vous faire préciser vos obligations déclaratives et de paiement dans votre pays de résidence, même si vous payez des impôts en France.

Dans certains cas, en application de la convention fiscale en vigueur (disponible sur impots.gouv.fr), vos revenus ou intérêts doivent être déclarés à la fois en France et dans l’autre État.

Le non-résident fiscal de France

La situation du résident fiscal de France s’apprécie au niveau de chaque membre du foyer. Si vous êtes en couple, vous pouvez être considéré comme résident fiscal de France et votre conjoint comme non résident.

Si vous disposez après votre départ de France de revenus de source française, vous devez déterminer si votre domicile fiscal reste en France.

Déterminer si votre domicile fiscal est en France

Primauté des conventions fiscales internationales

Afin de déterminer votre lieu de résidence fiscale, les conventions internationales passées entre États prévoient des critères qui prévalent sur ceux des législations internes. Ces critères peuvent cependant différer selon les conventions ; il convient donc de vous reporter à la convention applicable à votre situation particulière.

En l’absence de convention entre les deux pays concernés, le droit interne de chaque pays s’applique.

Droit interne

Sous réserve des conventions fiscales internationales, vous êtes considéré comme domicilié fiscalement en France si vous répondez à un seul ou plusieurs des critères suivants :

Votre foyer (conjoint ou partenaire d’un PACS et enfants) reste en France, même si vous êtes amené, en raison de nécessités professionnelles, à séjourner dans un autre pays temporairement ou pendant la plus grande partie de l’année. A défaut de foyer, le domicile fiscal se définit par votre lieu de séjour principal ;

Vous exercez en France une activité professionnelle salariée ou non, sauf si elle est accessoire

Vous avez en France le centre de vos intérêts économiques. Il s’agit du lieu de vos principaux investissements, du siège de vos affaires, du centre de vos activités professionnelles, ou le lieu d’où vous tirez la majeure partie de vos revenus.

Pour plus de détail, reportez-vous au bulletin officiel des impôts (BOI-IR-CHAMP-10).

La seule application du droit interne propre à chaque pays peut néanmoins aboutir à ce que vous soyez considéré comme résident fiscal de plusieurs pays. Le cas échéant, afin de déterminer un lieu de résidence fiscale unique, il convient de vous reporter à la convention applicable à votre situation particulière.

Conséquences fiscales si vous êtes considéré comme non-résident

Si vous ne résidez pas fiscalement en France, vous y êtes soumis à une obligation fiscale limitée à vos revenus de source française, imposables en France sous réserve des conventions fiscales.

Les revenus de source française sont listés à l’article 164 B du Code Général des Impôts. Il s’agit notamment des revenus fonciers, des dividendes, des revenus d’activités professionnelles salariés ou non exercées en France, les plus-values… ainsi que des pensions lorsque le débiteur est établi en France.

La détermination du domicile fiscal en France et de résident français au sens fiscal se détermine pour chaque membre du foyer.

Si vous êtes en couple et que l’un de vous réside à l’étranger et l’autre en France, vous êtes un couple mixte. Vous pouvez être considéré comme résident fiscal de France et votre conjoint comme non résident. Vous serez imposés différemment.

Si vous êtes tous les deux résidents de France au sens fiscal (reportez-vous à la définition du résident fiscal de France), vous êtes passibles de l’impôt en France sur l’ensemble de vos revenus, y compris la rémunération de votre activité à l’étranger. Vous devez alors déposer votre déclaration de revenus auprès du service des impôts dont dépend votre foyer.

Si l’un de vous est résident de France au sens fiscal et l’autre non au regard d’une convention fiscale et que vous êtes mariés ou pacsés sous un régime de communauté, vous devez déclarer :

L’ensemble des revenus du conjoint domicilié en France, des enfants et personnes à la charge du foyer domiciliés en France ;

Les revenus de source française du conjoint domicilié hors de France, sous réserve que l’imposition soit attribuée à la France par la convention fiscale.

Remarques : les revenus de source étrangère de la personne non-résidente sont exclus de la base d’imposition et ne sont pas retenus pour l’application de la règle dite du « taux effectif ». Les personnes domiciliées fiscalement hors de France sont prises en compte pour la détermination du quotient familial.

Si l’un de vous est résident de France au sens fiscal et l’autre non au regard d’une convention fiscale et que vous êtes mariés ou pacsés sous un régime de séparation de bien et séparés de corps

Vous devez chacun déposer votre déclaration de revenus auprès du service des impôts dont dépend votre résidence principale (pour le résident) et auprès du Service des impôts des particuliers non-résidents (pour le non-résident).

Il y aura deux avis d’impôt et chacun sera imposé différemment comme résident pour l’un et comme non résident pour l’autre.

Comment déclarer les revenus relatifs à l’année de mon départ à l’étranger ?

Les personnes dont le domicile fiscal est en France sont imposables sur leurs revenus d’origine française et étrangère.

Les personnes domiciliées hors de France sont imposables sur leurs seuls revenus de source française.

Aussi, selon que vous êtes considéré comme résident ou non-résident fiscal, les modalités déclaratives vont être différentes.

La déclaration en ligne est désormais obligatoire pour tous les usagers dont l’habitation principale est équipée d’un accès internet.

La détermination du domicile fiscal

La détermination du domicile fiscal en France et de la qualité de résident français au sens fiscal s’apprécie pour chaque membre du foyer.

Votre domicile fiscal est à l’étranger si votre domicile se situe hors de France, y compris dans un territoire d’outre-mer ou une collectivité d’outre-mer (les Terres Australes et Antarctiques Françaises, la Polynésie française, Saint-Pierre et Miquelon, Wallis et Futuna, l’île Saint-Martin, l’île Saint-Barthélemy ou la Nouvelle-Calédonie).

Toutefois, même si votre domicile est à l’étranger, le droit interne prévoit des cas pour lesquels votre domicile fiscal sera considéré comme étant situé en France.

L’année du départ, du 1er janvier à la date du départ, le contribuable est domicilié fiscalement en France. Après la date du départ, en fonction de sa situation personnelle, il peut être considéré comme résident ou non-résident de France (voir cas exposés ci-après).

Votre déclaration de revenus

Vous avez quitté la France en année N, votre dernier centre des finances publiques continuera de gérer votre dossier jusqu’au traitement de votre déclaration en N+1 portant sur les revenus perçus en année N.

Lorsque vous déclarerez vos revenus perçus en année N au cours de l’année N+1, vous confirmerez votre nouvelle adresse hors de France dans cette déclaration.

Si vous disposez de revenus de source française imposables en France après votre départ au regard des conventions fiscales internationales, le service des impôts des particuliers non-résidents (SIPNR) deviendra alors votre nouveau service gestionnaire pour l’impôt sur le revenu. Votre dossier lui sera automatiquement transmis sans autre démarche de votre part.

Si vous avez des revenus imposables en France avant et après votre départ

Vous devrez remplir deux déclarations :

– un formulaire n° 2042 (déclaration de revenus que vous remplissez habituellement) comprenant tous vos revenus perçus du 1er janvier à la date du départ. Si durant cette période, vous avez perçu des revenus de source étrangère, ces derniers seront indiqués sur une déclaration 2047 et reportés sur la déclaration de revenus n° 2042.

– un formulaire n° 2042-NR (que vous pouvez sélectionner au cours de votre déclaration en ligne dans la partie « annexes » ou en le téléchargeant sur www.impots.gouv.fr) ne comprenant que vos revenus de source française imposables en France, de la date du départ au 31 décembre de l’année du départ.

Si vous ne disposez plus de revenus de source française imposables en France

Vous devrez l’indiquer expressément lors de votre déclaration de revenus dans la partie dédiée aux renseignements complémentaires. Votre dossier restera alors dans votre dernier centre des finances publiques.

Cas particuliers

Si vous êtes agent de l’État, d’une collectivité territoriale ou de la fonction publique hospitalière envoyé en poste à l’étranger

Dans ces trois situations, vous êtes considéré comme fiscalement domicilié en France (sauf cas particulier d’une imposition prévue par l’État de résidence). Vous êtes donc soumis à une obligation fiscale illimitée qui porte sur l’ensemble de vos revenus (français et étrangers).

Dans ce cas, vous dépendrez du Service des Impôts des Particuliers non-résidents (SIPNR), à moins que votre conjoint (marié ou pacsé sous le régime de la communauté) ne reste en France.

En effet, si votre foyer reste en France, vous êtes passible de l’impôt en France sur l’ensemble de vos revenus, y compris la rémunération de votre activité à l’étranger. Votre dossier est géré par le service des impôts dont dépend votre résidence principale en France.

En revanche, si votre foyer est à l’étranger et que vous êtes soumis, dans votre pays d’activité, à un impôt personnel sur les rémunérations perçues dans ce cadre, celles-ci ne seront pas imposables en France.

Seuls vos autres revenus de source française (revenus locatifs, par exemple) seront imposés par le SIPNR, sous réserve des conventions fiscales internationales.

Si vous êtes un couple mixte : l’un de vous est résident fiscal à l’étranger et l’autre en France

C’est le cas si vous résidez à l’étranger et que votre foyer est resté en France.

C’est aussi le cas si vous êtes agent de l’État, d’une collectivité territoriale ou agent de la fonction publique hospitalière en poste à l’étranger considéré comme résident fiscal de France, et que votre foyer est à l’étranger.

Dans ce cas, si vous êtes mariés ou pacsés sous un régime de séparation de bien et séparés de corps, vous devrez chacun déclarer vos revenus en ligne. Votre déclaration sera traitée par le service des impôts dont dépend votre résidence principale (pour le résident) et par le SIPNR (pour le non-résident).

Au titre des revenus relatifs à l’année de son départ de France, le conjoint devenu non-résident devra déclarer ses revenus en ligne. Sa déclaration sera traitée par le service des impôts dont dépendait son ancienne résidence principale. Toutefois, s’il perçoit toujours des revenus de source française imposables en France au regard de la convention fiscale internationale, le service des impôts compétent deviendra le SIPNR.

Si l’un de vous est résident de France au sens fiscal et l’autre non au regard d’une convention fiscale et que vous êtes mariés ou pacsés sous un régime de communauté, vous devez déclarer l’ensemble des revenus du conjoint domicilié en France, des enfants et personnes à la charge du foyer domiciliés en France ainsi que les revenus de source française du conjoint domicilié hors de France, sous réserve que l’imposition soit attribuée à la France par la convention fiscale.

Le service des impôts compétent sera celui de votre résidence principale en France.

Si vous travaillez pour une organisation internationale ou une institution européenne

Votre rémunération est généralement assujettie à un impôt prélevé par l’organisation qui vous rémunère. Aussi, pour plus d’informations, rapprochez-vous de la direction des ressources humaines de l’organisation qui vous rémunère.

Si vous résidez hors de France et que vous avez d’autres revenus de source française, imposables en France (sous réserve des stipulations prévues par les conventions fiscales internationales), vous êtes imposé selon les règles applicables aux non-résidents et vous dépendez du Service des Impôts des Particuliers non-résidents (SIPNR).

Exception : si vous êtes fonctionnaire européen et que vous étiez résident de France lors de votre première affectation dans une institution européenne, vous restez fiscalement domicilié en France et êtes imposé selon le régime des résidents.

En revanche, si vous résidiez hors de France lors de votre première affectation dans une institution européenne, vous êtes fiscalement domicilié hors de France. Dans ce cas, si vous avez d’autres revenus de source française, vous êtes imposé selon le régime des non-résidents.

Membre du groupe FACEBOOK des non-résidents fiscalement imposables en France, il est très important de vous communiquer ces informations disponibles car beaucoup de nos membres ne sont pas toujours à l’aise avec l’information numérique et encore moins avec l’exercice de la déclaration d’impôt,

2023 Exercice d’imposition 2022 tout un art.

Notre page Facebook a été très rapidement utilisée par nombre de nos adhérents de nouveau en difficulté pour remplir correctement leur télédéclaration, voir leur déclaration.

En premier lieu cette année cerise sur le gâteau, les renseignements pré enregistrés dans les déclarations en ligne contenaient des erreurs sur les revenus rendant impossible la finalisation de la déclaration, incohérence entre la fiche 2042 et la fiche 2041E relative à la retenue à la source qui se réplique dans la déclaration principale. Un exercice de style pour entrer manuellement en 1Af le bon montant de son revenu net imposable sans déduction.

Secondairement les heures supplémentaires défiscalisées qui empêchent de finaliser également la télédéclaration

Encore une fois, il est regrettable de se voir parfois en grande difficulté pour avoir un agent du service des impôts des non-résidents au téléphone pour solutionner ces difficultés.

Nous n’aborderons pas la question de la fiscalité relative aux biens immobiliers mis en location qui à eux seuls peuvent faire l’objet d’un article complet.

Comment savoir si la retenue à la source a été prélevée correctement ?

La retenue à la source est prélevée à la source selon 3 tranches à 0 12% et 20% et st partiellement libératoire de l’impôt jusqu’à une certain montant fixé annuellement et correspond pour les non-résidents à une obligation fiscale limitée. Elle est prélevée par l’employeur qui la verse au service des impôts des entreprises local.

L’absence de simulateur officiel pour les non-résidents ne permet donc pas de connaitre le montant correct de l’impôt retenu en amont de la télédéclaration.

Il faut attendre la fin de la télédéclaration pour voir une synthèse de celle-ci avant de signer qui indique si vous avez encore un montant à payer, mais en aucun cas un éventuel remboursement.

Pourquoi cette question ?

Dans un certain nombre de cas non déterminés, il apparait que la retenue à la source dite libératoire est supérieure à l’imposition normalement dû. En effet dans ce mode seul les charges forfaitaires au taux de 10% sont déduites. Mais le taux moyen peut alors être intéressant si vos revenus ne sont pas trop élevés et que vous souhaitez déduire des charges et que votre situation familiale soit prise en compte. Cela vous permet éventuellement de réduire votre imposition si votre situation s’y prête en déclarant votre revenu mondial.

Mais une nouvelle problématique vous attend, comment connaitre le montant de cette imposition ? sans simulateur officiel, cela reste du domaine de l’expertise.

Il reste également un dispositif spécifique dit Schumacker(aff C279/93) lié à une décision du 14 février 1995, la CJCE (aujourd’hui la Cour de justice de l’Union européenne ) a considéré qu’est contraire à la liberté de circulation des travailleurs (articles 45 et 49 du TFUE) la réglementation d’un Etat membre. Selon cette décision, un résident d’un Etat membre A doit être traitée de manière identique, sur le plan fiscal, à celle d’un résident d’un Etat membre B lorsque le premier se trouve dans une situation comparable à celle du second, dès lors qu’il tire la totalité ou la quasi-totalité de ses revenus de l’Etat membre B.

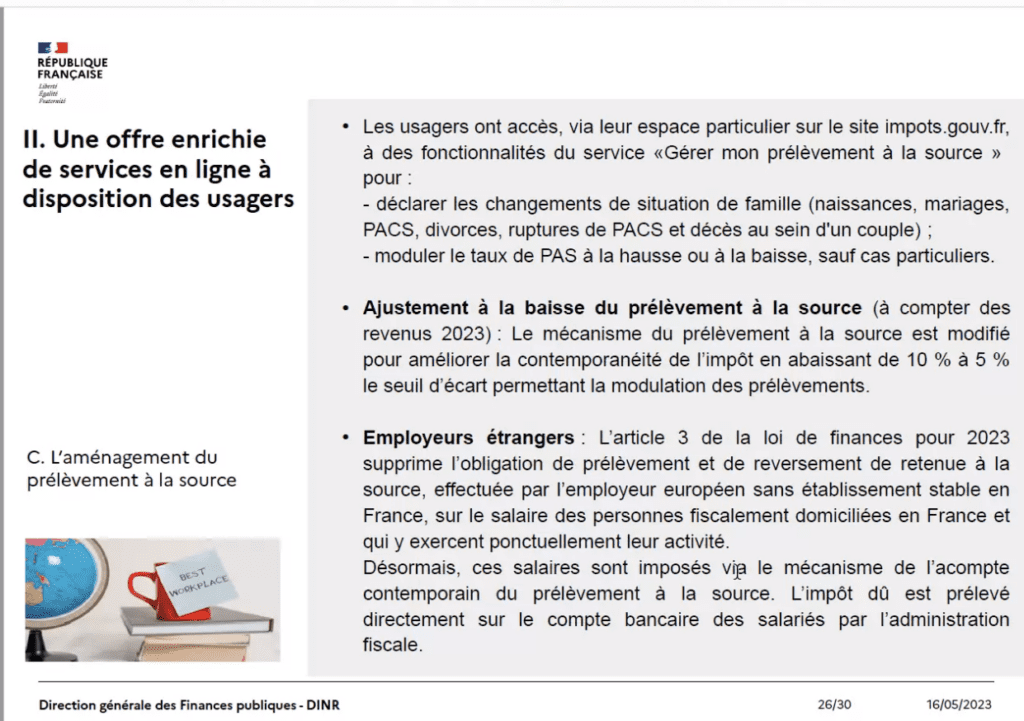

La fiscalité des particuliers non-résidents Direction des Impôts des Non-Résidents (DINR) Webinaire du 16 mai 2023

Un webinaire organisé par la direction des impôts des non-résidents sur invitation.

Une volonté de communiquer sur les obligations et les règles applicables et sur l’offre enrichie de service à distance (page Facebook de la DNIR, fiches thématiques)

Mais toujours des demandes qui ne peuvent aboutir pour le moment comme l’automatisation du remboursement de la retenue à la source si le taux moyen est plus favorable, le simulateur mis à disposition sur la page Facebook des non-résidents bien que non officiel vous permet de calculer le taux moyen relatif à votre situation.

Comment faire une demande de restitution de retenue à la source si le taux moyen est plus favorable ?

LE REMBOURSEMENT DE RETENUE À LA SOURCE PAR LES IMPÔTS – APPLICATION DU TAUX MOYEN.

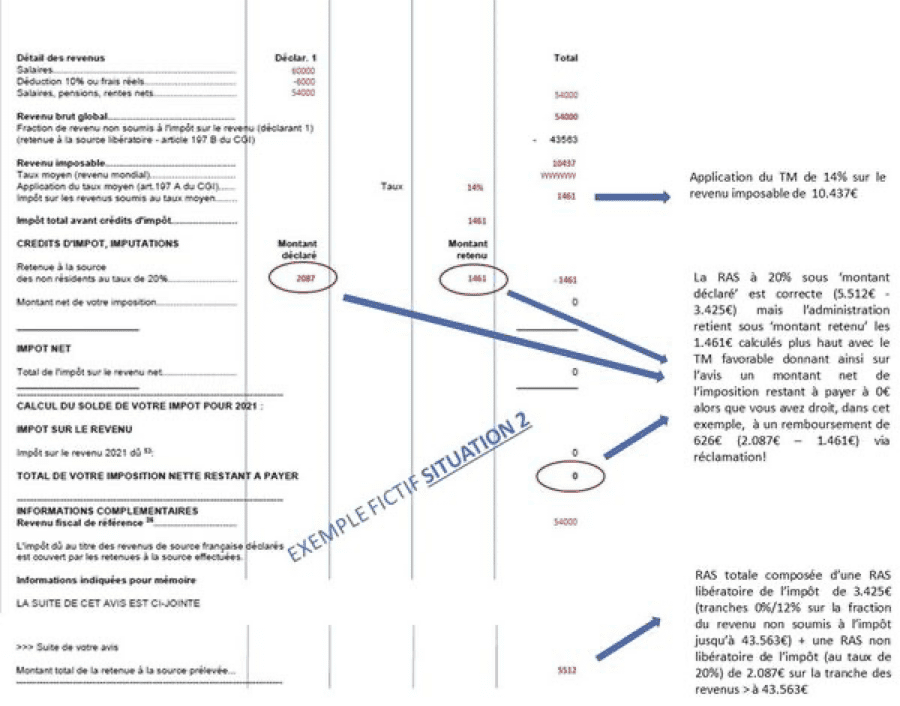

La période de réception des avis d’imposition ayant démarrée, un rappel important pour les personnes ayant demandé le taux moyen : vous avez peut-être droit à un remboursement d’un trop-perçu de retenue à la source ! Or ce n’est pas explicitement affiché sur votre avis d’imposition, et en aucun cas automatisé. Vérifiez votre situation avec le simulateur du groupe en intégrant bien l’ensemble des revenus du ménage. Que vous soyez en situation 2 (TM favorable sur la tranche des revenus sur laquelle une RAS de 20% a été appliquée) ou en situation 3 (TM favorable avec application dès le premier euro), initiez une réclamation (contentieuse pour la situation 3) via la messagerie sécurisée du site des impôts, au titre de l’article 197A du code des impôts, pour demander l’application du taux moyen selon votre situation. Dans votre demande de remboursement, n’oubliez pas de fournir votre RIB (même si déjà fourni) et les différents éléments prouvant le revenu mondial du foyer qui a été déclaré (vu qu’il est aujourd’hui impossible de joindre des annexes lors de la déclaration). La volonté que toute cette procédure de remboursement soit également un jour automatisée a été remontée à la DINR qui y travaille aux dernières nouvelles. En attendant une automatisation, il est donc important d’être très attentif lors de la réception de votre avis. Vous trouverez 2 exemples fictifs d’avis avec annotation en image qui essaient de mettre en avant les subtilités des avis lorsque le TM est favorable (en situation 2 ou 3).

ATTENTION La réclamation ne peut être introduite qu’à la réception de votre avis d’imposition.

Les Français de l’étranger bien qu’au cœur des préoccupations de l’état demeurent cependant parfois bien perplexes devant la réalité de fonctionnement des institutions de l’état et le parcours à accomplir pour faire reconnaitre leurs droits. La simplification des démarches à accomplir devrai être une préoccupation de ces institutions pour faciliter notre quotidien d’expatriés.

Il faut remercier le travail de nos représentants dont les conseillers consulaires qui sont très actifs pour faire remonter nos problématiques et pour proposer des solutions.

En espérant que d’autres dossiers importants dont le télétravail trouve une réponse favorable pour améliorer notre cadre de vie .

Guillaume Gomez commence sa carrière au palais de l’Élysée en juin 1997. Il est le plus jeune cuisinier à avoir remporté le titre de Meilleur Ouvrier de France, à vingt-cinq ans. Au fil des années, il gravit tous les échelons de la brigade et devient chef des cuisines du palais présidentiel.

Au fil des ans, il cuisine pour quatre présidents de la République : Jacques Chirac, Nicolas Sarkozy, François Hollande et Emmanuel Macron, qui le nommera Ambassadeur de la gastronomie mondiale.

Ecoutez le podcast avec Guillaume Gomez

L’ancien chef de l’Élysée, aujourd’hui ambassadeur de la gastronomie française est aussi auteur d’ouvrages culinaires, il publie aux éditions du Chêne le livre Cuisine, Leçons en pas à pas, et Cuisine, Leçons en pas à pas pour enfants. Après avoir remporté de nombreux prix, les deux obtiennent le titre de « meilleur livre de cuisine du monde ».

Vingt-cinq années à servir plus de deux millions de repas pour quatre présidents et les 800 agents qui œuvrent au sein de la Présidence.

Après une formation à l’École de Paris des Métiers de la Table, effectuée en alternance au restaurant La Traversière à Paris, auprès de Johny Bénariac, il débuta sa carrière en tant que commis, puis responsable de poste dans les cuisines de Jacques Le Divellec.

La cuisine de Guillaume Gomez a dû s’adapter au fil des ans en fonction des préférences des chefs de l’Etat, mais il ne cache pas son amour pour les grands classiques de la cuisine française. Ainsi, le chef partage avec plaisir la recette de son croque-monsieur, de nombreuses pâtisseries, de son foie, sa volaille rôtie aux morilles mais aussi celle de l’un de ses mets préférés : le pâté en croûte.

Vingt-cinq années à porter au plus haut, avec passion, l’excellence française, ses traditions, son art de vivre ». En 2021, Guillaume Gomez quitte les cuisines de l’Elysée pour devenir « représentant personnel » d’Emmanuel Macron au service de « la gastronomie française » à l’international.

Guillaume Gomez investit aujourd’hui tout son temps libre dans la promotion de la gastronomie française. Il défend les valeurs qui lui sont essentielles, telles que le travail, le partage, la transmission tant sur le plan national qu’international.

L’intelligence artificielle monte en puissance de mois en mois. Les chatbots d’OpenAI reposant sur des modèles de langage performants ont créé une rupture au mois de novembre dernier. Depuis, chaque semaine donne lieu à de nouvelles applications et avancées. Des chansons, des vidéos, des livres ont été créés en ayant recours à l’intelligence artificielle. Des applications permettent aux consommateurs de commander leurs courses, d’organiser leurs vacances soit de manière orale, soit en formulant quelques phrases sur une boite de dialogue.

Une technologie ne fait pas une révolution économique

Une technologie ne modifie pas à elle seule le système économique. C’est la conjonction de plusieurs technologies qui amène des ruptures. Au milieu du XVIIIe siècle, la première révolution industrielle reposait sur l’essor de la machine à tisser ainsi que sur l’usage du charbon et de la machine vapeur. Elle a été rendue possible par une amélioration globale des conditions de vie du fait de bonnes récoltes et par l’émergence d’une philosophie scientifique, « Les Lumières ». La sécurisation des relations commerciales et l’affirmation du droit de propriété ont également facilité le développement économique.

La deuxième révolution industrielle dépend d’un nombre encore plus important de facteurs : électricité, pétrole, transports, taylorisation, développement des classes moyennes, éducation, etc. Dans les années 1960, l’économiste américain Robert Fogel avait publié une étude sur les effets du chemin de fer sur la croissance qui s’avérèrent faibles. Les lignes de chemin de fer sont supposées avoir facilité les échanges et la diffusion du progrès technique. Or, selon les calculs de l’économiste, sans chemin de fer, le résultat aurait été identique ou presque. Les échanges auraient utilisé d’avantage les voies fluviales et le réseau routier aurait été développé plus rapidement. Le chemin de fer a mobilisé des capitaux qui auraient pu être mieux utilisés par d’autres secteurs d’activité. Nul ne peut donc prédire les conséquences économiques de l’intelligence artificielle.

Destruction ou création, à vous de choisir

Certains prétendent que l’intelligence artificielle pourrait détruire des dizaines voire des centaines de millions d’emplois dans les prochaines années (étude IBM de 2022), d’autres prétendent qu’elle sera à l’origine d’un surcroît de croissance de sept points de PIB mondial sur une période de dix ans (étude Goldman Sachs). Des études de plusieurs universités américaines mentionnent une augmentation de trois points de pourcentage de la croissance annuelle de la productivité du travail dans les entreprises qui adoptent l’intelligence artificielle. Une étude publiée en 2021 par Tom Davidson d’Open Philanthropy, estime que l’intelligence artificielle pourrait provoquer un boom de croissance défini comme une augmentation de la production mondiale de plus de 30 % par an – au cours de ce siècle. Les investisseurs sur les marchés financiers sont plus prudents, échaudés par des innovations sans de réels débouchés économiques. Nul ne souhaite en outre revivre la bulle Internet de 1997/1999. Les cours des actions des entreprises impliquées dans l’intelligence artificielle ont, en 2022, fait moins bien que la moyenne des entreprises mondiales. Depuis le début de l’année 2023, les cours progressent mais de manière modérée. Les analystes financiers ne s’attendent pas à une accélération de la croissance induite par l’intelligence artificielle à 30 ou 40 ans.

L’intelligence artificielle et les nouveaux rentiers des temps modernes

Une rupture technologique s’accompagne souvent de l’émergence de quelques sociétés qui prennent rapidement des positions dominantes, sociétés créées par des dirigeants à forte personnalité. Cela avait été le cas précédemment avec John D. Rockefeller pour le raffinage du pétrole et Henry Ford avec les voitures. Jeff Bezos, Elon Musk et Mark Zuckerberg sont dominants dans le domaine des nouvelles technologies. Les GAFAM enregistrent des chiffres d’affaires et des capitalisations croissantes. Les analystes de Goldman Sachs estiment que l’intelligence artificielle générative pourrait ajouter plus de 430 milliards de dollars aux producteurs de logiciels d’entreprise. À l’échelle mondiale, rapidement, plus d’un milliard de salariés utilisant des logiciels professionnels seront des utilisateurs d’applications dotées d’intelligence artificielle, générant des recettes pour les éditeurs de 400 dollars par tête. Microsoft est pour le moment le grand gagnant mais devrait être rejoint par Google et par les autres fournisseurs de logiciels. 430 milliards d’euros, tout en étant une belle somme, cela ne constitue pas, en soi, une véritable révolution. Le chiffre d’affaires des GAFAM dépasse en effet les 1 000 milliards de dollars.

Les GAFAM peuvent-ils contrôler la révolution de l’intelligence artificielle comme ils l’ont fait pour les techniques de l’information et de la communication depuis la fin des années 1990 ? S’ils tentent de racheter les startups qui prospèrent sur le créneau de l’intelligence artificielle, ils sont de plus en plus débordés. La barrière capitalistique à l’entrée apparaît moins élevée que dans le passé. Le temps semble au retour des artisans dans un atelier comme aux débuts de Google. Quelques entreprises d’intelligence artificielle générative ont des chiffres d’affaires faibles et sont valorisées à moins d’un milliard de dollars. La société qui aujourd’hui dégage le plus de revenus grâce à l’intelligence artificielle n’est pas une entreprise spécialisée dans ce domaine. Il s’agit de Nvidia, une société informatique spécialisée dans la conception de puces graphiques.

Le mythe de la fin du travail

L’apparition de nouvelles machines, de nouveaux procédés, amène le retour des peurs millénaristes de fin du monde. Dans les années 2000, beaucoup d’économistes craignaient les effets du numérique sur les salariés des pays de l’OCDE. En 2013, deux économistes de l’Université d’Oxford avaient publié un article qui suggérait que l’automatisation pourrait anéantir 47 % des emplois américains au cours de la prochaine décennie.

L’idée de la fin du travail a été largement répandue, or le monde occidental est confronté à des pénuries de main-d’œuvre. Au sein de l’OCDE, le taux de chômage est passé en-dessous de la barre des 4 % en 2022 quand il dépassait les 7 % dans les années 1990. Les pays avec les taux d’automatisation et de robotique les plus élevés, comme le Japon, Singapour et la Corée du Sud, ont les taux de chômage les plus faibles.

Une étude récente du Bureau américain des statistiques du travail souligne que ces dernières années, les emplois classés comme à risque en raison de l’essor des nouvelles technologies n’enregistrent aucune baisse. Les nouvelles technologies n’ont pas également d’effets sur le montant des rémunérations. Les Américains les plus pauvres ont connu une croissance des salaires plus rapide que les plus riches ces dix dernières années.

L’intelligence artificielle peut-elle provoquer une véritable réallocation des emplois ? Les fonctions de rédaction, d’enseignement, d’accueil, etc., pourraient être prises en charge par des chatbots. Les personnes chargées de ces missions sont-elles prêtes à occuper des postes dans les secteurs en manque de main-d’œuvre comme dans le bâtiment, l’hôtellerie ou la restauration ? En la matière, il ne faut pas avoir une vision statique de l’emploi. Il faut au contraire avoir une vision dynamique.

L’intelligence artificielle génèrera de nouveaux emplois pour la mettre en œuvre et pour en exploiter tout le potentiel. Par ailleurs, les évolutions en matière d’emplois sont moins rapides qu’il n’y paraît. Le système de commutation téléphonique automatisé – un remplacement des opérateurs humains – a été inventé en 1892. Il a fallu attendre 1921 pour que le système Bell installe son premier bureau entièrement automatisé. Le nombre d’opérateurs téléphoniques américains a continué de croître pour culminer dans les années 1960 à 350 000. Ces postes n’ont réellement disparu outre-Atlantique que dans les années 1990. En France, les centrales téléphoniques n’ont été réellement automatisées que dans les années 1970. En France encore, les essais de caisses automatiques dans les supermarchés datent des années 1990 mais leur montée en puissance ne date que de quelques années et ne s’est imposée qu’en raison des difficultés des distributeurs à trouver du personnel. L’automatisation des lignes de métro qui est possible depuis plus de trente ans se réalise à faible vitesse que ce soit en France ou aux États-Unis.

Le marché des emplois évolue en permanence. Le besoin en services est en constante progression. Aux États-Unis, 60 % des emplois actuels n’existaient pas en 1940. Le poste de « technicien des ongles » a été ajouté à la liste des emplois lors du recensement de 2000. Celui d’« électricien solaire photovoltaïque » a été ajouté en 2017.

Quand les gains de productivité se font attendre

L’intelligence artificielle pourrait être une source de gains de productivité dans des secteurs qui n’y étaient pas habitués comme l’éducation. Ce secteur a vécu à l’abri des grandes révolutions technologiques. Parmi les vingt professions les plus exposées à l’intelligence artificielle figure celle d’enseignant, avec notamment les enseignants en langues étrangères. Nul gouvernement ne prendrait pourtant le risque de supprimer les enseignants qui seront toujours nécessaires pour guider les élèves.

Au sein des pays de l’OCDE, la baisse de la productivité, ces dernières années, inquiète au point que des économistes doutent des avantages de l’intelligence artificielle qui serait plus une innovation de confort qu’une innovation disruptive et apporteuse de progrès réels. L’hebdomadaire « The Economist » rappelle que l’adoption de l’électricité dans les usines à la fin du XIXe siècle ne s’est pas alors traduite par une augmentation de la productivité. La réalisation des réseaux électriques a été longue et coûteuse. Les avantages de l’électricité ont été longs à se matérialiser au niveau de la production et à travers de nouvelles activités.

Le développement de l’informatique de bureau à la fin des années 1970 n’a également pas donné lieu à un boom de la productivité. En 1987, le Prix Nobel de l’Économie, Robert Solow, écrivait que les microprocesseurs étaient partout sauf « pour les statistiques de la productivité ». La large diffusion des smartphones, plus de 6,4 milliards dans le monde, n’est pas en soi une source de productivité. Les smartphones permettent une communication instantanée, les salariés étant accessibles 24 heures sur 24, 7 jours sur 7. En temps réel, le salarié peut traiter des dossiers et prendre des décisions mais le smartphone est également une source de distraction. Il nuirait également à la concentration. Un article publié en 2016 par des chercheurs de l’Université de Californie à Irvine, Microsoft Research et le MIT, a révélé que « plus le temps quotidien passé sur les e-mails est long, plus la productivité perçue est faible ».

Le télétravail, jugé à ses débuts comme une source de productivité, apparaît aujourd’hui sur ce terrain contreproductif. Les actifs en télétravail remplissent plusieurs fonctions en même temps, s’occuper des enfants, d’eux-mêmes et le travail. Des télétravailleurs ont profité du relâchement du contrôle hiérarchique pour occuper plusieurs emplois. Aux États-Unis, les GAFAM tentent désormais de limiter le recours au télétravail.

L’intelligence artificielle est déjà partout

L’intelligence artificielle serait déjà utilisée par un grand nombre de salariés sans que cela n’entraîne une véritable mutation du travail. Une enquête officielle du Bureau du travail américain souligne que plus d’un dixième des employés travaillent déjà dans des entreprises utilisant l’intelligence artificielle sans que cela ait généré un surcroît de productivité. Pourtant, dans le même temps, un article d’Erik Brynjolfsson de l’Université de Stanford souligne que l’accès à un outil d’intelligence artificielle augmente le nombre de problèmes résolus chaque heure de 14 %.

Les chercheurs devraient être plus efficaces grâce aux capacités de l’intelligence artificielle à tester des hypothèses. Celle-ci devrait permettre de réaliser des économies dans le domaine de la santé ou de l’agriculture en réduisant les coûts mais cela suppose que les professionnels sachent l’exploiter à sa mesure. L’intelligence artificielle ne pourra pas, en revanche, tout faire. Si elle peut aider à trouver des solutions, si elle peut alerter de malfaçons, elle ne pourra pas remplacer le plombier ou l’artisan dans les ateliers de LVMH. Elle facilitera le choix des meilleurs matériaux, des meilleures pièces. Elle permettra à l’agriculteur de réduire l’utilisation de l’eau et des intrants. Mais, pour avoir des effets réels, elle devra au préalable se généraliser et être bien comprise par un grand nombre d’actifs.

Les infrastructures devront être adaptées. Dans le bâtiment, le progrès technique se diffuse lentement. La domotique est une réalité depuis trente ans. Or, peu de logements en sont réellement équipés. Le parc de logements ne se renouvelle que lentement. Les professionnels du bâtiment rechignent à installer des équipements complexes qui ne sont, par ailleurs, pas toujours utilisés à 100 % de leurs capacités par les habitants.

L’intelligence artificielle est et sera sans nul doute exploitée à des fins peu recommandables. Des faux courriers, des faux appels réalisés par des chatbots risquent de se multiplier. La possibilité de réaliser des livres, des vidéos, des chansons ou des photos en quelques secondes ouvre le champ des possibles pour les escrocs de toute nature. Les spams seront plus difficiles à détecter. Les banques devront dépenser davantage pour prévenir les attaques et indemniser les victimes.

Si l’intelligence artificielle permettra aux avocats de rédiger plus rapidement qu’aujourd’hui leurs rapports, elle offre de nouvelles sources de contentieux. Les enseignants et les éditeurs devront vérifier que tout ce qu’ils lisent n’a pas été composé par un chatbot. La société OpenAI a publié un programme qui permet de réaliser ces vérifications. Elle fournit ainsi une solution au problème qu’elle a créé…

Il n’est pas certain que l’intelligence artificielle soit la révolution attendue, mais sans nul doute elle changera le quotidien des prochaines années.

Réagissant au discours du commissaire européen au marché intérieur au Festival de Cannes jeudi 18 mai, des parties prenantes du secteur audiovisuel et culturel expriment leur perplexité et incompréhension quant aux annonces.

Parmi les « stars » présentes au Festival, un invité singulier, Thierry Breton, commissaire européen au marché intérieur, a pris la parole pour présenter les priorités de la Commission européenne concernant la compétitivité du marché des médias et de l’audiovisuel.

Le secteur audiovisuel emploie quasiment un demi-million de personnes au sein de l’Union européenne, selon les chiffres publiés dans le European Media Industry Outlook, rendu public pour l’occasion.

C’est la deuxième apparition de M. Breton au festival, bien que sa présence puisse être contre-intuitive. En effet, la culture ne figure pas dans la liste des compétences de l’UE, et le Festival de Cannes n’a pas d’agenda européen affiché.

M. Breton s’est donc exprimé sur une ligne de crête où il ne peut à la fois que proposer des actions d’appui et tenter d’être percutant en parlant de l’UE à des acteurs venus des quatre coins du monde.

Le commissaire au marché intérieur de l’UE résume ses priorités pour le secteur dans un tweet : « préserver la propriété intellectuelle », « renforcer l’investissement » et « accélérer l’innovation & les nouvelles technologies ».

M. Breton s’est exprimé sur une ligne de crête où il ne peut à la fois que proposer des actions d’appui au secteur culturel et tenter d’être percutant en parlant de l’Union européenne à des acteurs venus des quatre coins du monde. [EPA-EFE/CLEMENS BILAN]

Préserver la propriété intellectuelle

M. Breton a commencé par évoquer les nouvelles tendances qui frappent le marché audiovisuel, citant le déplacement des téléspectateurs vers les plateformes de vidéos à la demande.

Il déplore que les plateformes américaines Netflix, AmazonPrime, Disney+, ont mis en place une politique de rachats des droits de propriété intellectuelle européenne agressive.

« Atout stratégique majeur » du marché audiovisuel européen, cette tendance « doit nous interpeller », assure M. Breton.

Cette prise de position a été critiquée par un professionnel du secteur, qui évolue dans les milieux associatifs de l’audiovisuel, et parle à EURACTIV sous couvert d’anonymat.

Ce dernier aurait préféré une position plus ferme de M. Breton sur le sujet des droits d’auteurs et de la propriété intellectuelle. Le marché audiovisuel a en effet cela de particulier dans l’Union européenne qu’il reste très fragmenté. Or, c’est cette fragmentation, qu’il faut préserver, selon la personne interrogée.

Le droit d’auteur est territorialisé, et libéraliser le marché, pour créer un marché unique, aboutirait, toujours selon la même source, à la fermeture des petites et moyennes entreprises de production, de distribution et de cinémas indépendants.

La crainte est qu’une libéralisation n’aboutisse à une domination des acteurs américains, qui sont les seuls à disposer des budgets pour se positionner dans un marché élargi.

Renforcer l’investissement

M. Breton a ensuite listé les initiatives de la Commission européenne en faveur du secteur.

Il a notamment évoqué le programme Creative Europe Media, dont l’objectif est d’apporter des subventions aux producteurs et distributeurs des films européens. Doté d’un budget d’1,4 milliard d’euros, il s’est félicité que ce budget « a augmenté de 80% depuis [sa] prise de poste ».

Il a également évoqué le plan de relance européen, NextGenerationEU, annonçant qu’un milliard d’euros avaient déjà été dépensés dans le secteur audiovisuel, et a conseillé aux spectateurs de continuer à exploiter les dernières enveloppes budgétaires disponibles.

Mais, il n’y a « jamais eu de parole écrite, ni de recommandation écrite de la part de la Commission européenne pour demander aux États membres de dépenser l’argent du plan de relance dans le secteur culturel et créatif. », réplique la source interrogée par Euractiv.

Accélérer l’innovation et les nouvelles technologies

M. Breton a conclu sa prise de parole en évoquant les sujets d’innovation.

Il a d’abord présenté une Coalition industrielle de réalité virtuelle et augmentée, organe de consultation regroupant toutes les parties prenantes du secteur audiovisuel, dont l’objectif sera de définir une stratégie européenne.

En effet, selon ses chiffres, le marché mondial sur le segment de la réalité virtuelle et augmentée devrait passer de 27 milliards d’euros en 2022 à 800 milliards en 2030.

M. Breton a ensuite évoqué le Media Data Space : projet industriel de mise en commun et d’exploitation de données, afin, toujours selon lui, « de renforcer la créativité et la compétitivité» du secteur.

La même personne du système associatif de l’audiovisuel juge cette troisième priorité comme « décorrélée des besoins du secteur ». En parlant métavers et nouvelles technologies, M. Breton a « oublié l’essentiel des besoins des acteurs du secteur. »

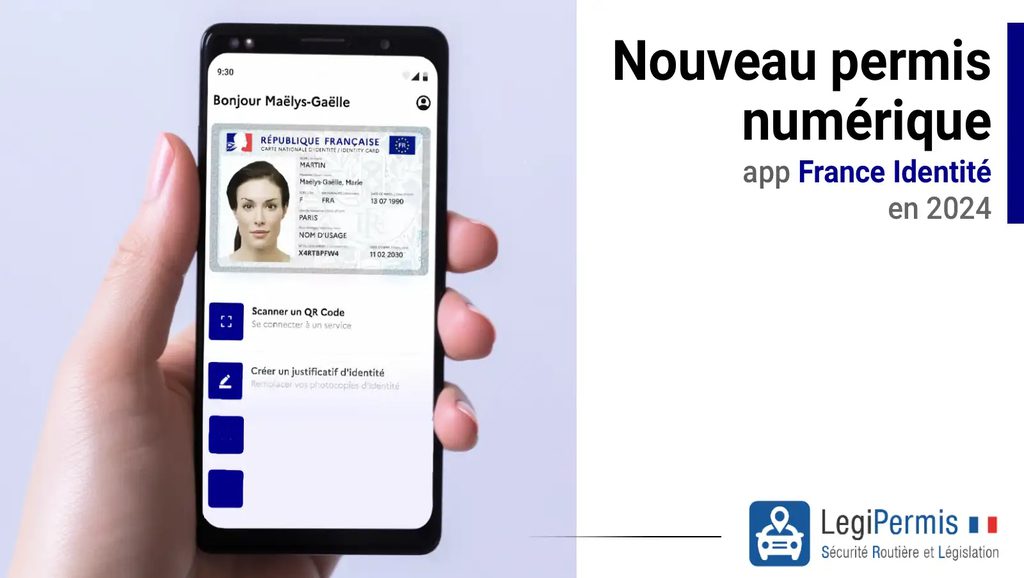

Bonjour et bon mercredi à tous, aujourd’hui dans votre flash quotidien des expatriés, on évoque les avantages de la nouvelle application France Identité, on vous parle de la consultation sur le climat en France avant de nous attrister une nouvelle fois sur un fait divers qui marque nos compatriotes dans l’Hexagone.

Le permis conduire numérisé

Vous le savez, le gouvernement lancera tout début 2024, une nouvelle application qui permettra de s’identifier auprès des services de l’Etat français. Accessible avec sa CNI nouvelle génération ou son passeport équipé d’une puce RFID, votre identité sera embarquée dans votre smartphone. Mais pas seulement a-t-on appris, en effet, le permis de conduire pourra aussi être numérisé. En une seule application, il sera donc possible de stocker à portée de main tous les titres émis par l’Etat français. Nous vous tiendrons informés de son déploiement et des dispositions prises pour les Français de l’étranger.

Une consultation pour le climat en France

Les alertes sont nombreuses, les pronostics sombres, c’est le bilan que fait le gouvernement des études publiées sur l’évolution du climat en France. Loin des 2 degrés espérés lors de la signature du traité de Paris, les scientifiques tablent sur une augmentation au niveau mondial de 3 degrés mais en France ce sera 4 degrés. Les conséquences seront nombreuses. Ainsi en 2100, dans le Sud, des régions entières risquent de devenir inhabitables en été, dans le Nord les pluies pourraient devenir torrentielles, dans les montagnes l’absence de neige gagnerait les plus hauts sommets. Les conséquences seront nombreuses, tant économiquement, avec un tourisme à réinventer, que pour la gestion des ressources. Pour s’y préparer et impliquer les Français, le gouvernement lance une consultation, toutes les informations pour y participer sont sur le site Lesfrancais.press.

Rapidement interpellé lundi après l’agression au couteau de deux employées du CHU de Reims, le suspect a affirmé avoir été maltraité plusieurs années dans les milieux psychiatriques et en vouloir au personnel soignant. L’homme « semble souffrir de troubles sévères », avait indiqué lundi le procureur. Ce mardi, une des infirmières est décédée, provoquant une vague d’émotion.