Choisir de passer ses vieux jours hors de France est un projet qui séduit chaque année des milliers de Français. Entre promesse de soleil et espoir d’un pouvoir d’achat décuplé, la réalité économique de l’expatriation mérite une analyse rigoureuse. Voici un état des lieux complet sur le coût de la vie et les enjeux d’une retraite à l’étranger.

Le paradoxe du retraité en France, entre sécurité et érosion du niveau de vie

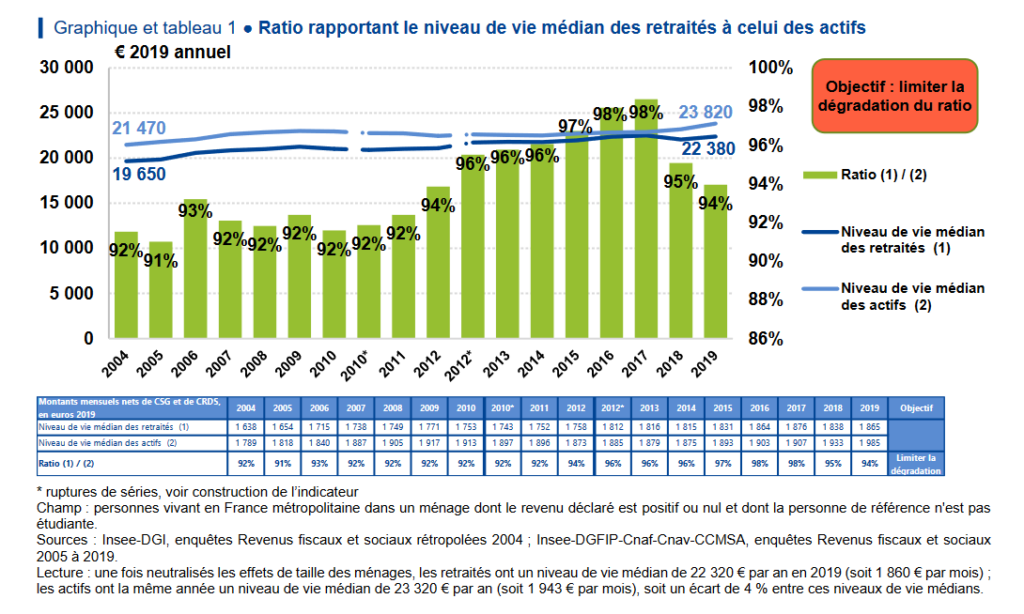

En 2024, le paysage financier des retraités en France est marqué par une certaine stabilité apparente, mais des fragilités croissantes. Le revenu médian net d’un retraité vivant seul s’établit autour de 1 900 euros par mois (bien que la pension moyenne brute soit de 1 666 €), un chiffre qui cache de fortes disparités, notamment entre les hommes et les femmes.

Côté patrimoine, les retraités français sont souvent « riches en briques ». Le patrimoine net médian des ménages dont la personne de référence a plus de 60 ans dépasse les 200 000 euros, principalement constitué de la résidence principale. Ce capital est un filet de sécurité, tout comme le système de santé français. La prise en charge des soins (70 % en moyenne par la Sécurité sociale, complétée par une mutuelle) reste l’une des plus protectrices au monde, particulièrement pour les Affections de Longue Durée (ALD) prises en charge à 100 %.

Cependant, conserver son niveau de vie relève de plus en plus du défi. L’inflation des dernières années, touchant de plein fouet l’énergie et l’alimentation, pèse lourdement sur des pensions qui ne sont pas toujours indexées au rythme réel du coût de la vie. Pour beaucoup, rester en France signifie sacrifier les loisirs ou le confort pour maintenir le paiement des charges fixes. C’est ce « squeeze » financier qui pousse de plus en plus de seniors à regarder au-delà des frontières.

L’expatriation, la réalité du terrain

Aujourd’hui, on estime à plus d’un million le nombre de retraités français vivant à l’étranger. Si l’Europe (Espagne, Portugal) reste une destination phare, deux pays hors UE se distinguent par leur attractivité : la Thaïlande et le Maroc.

En premier lieu, le Maroc, qui attire pour sa proximité géographique et culturelle. Pour y vivre à « l’occidentale » (logement moderne avec climatisation, voiture, sorties régulières, alimentation importée), un budget de 1 200 € à 1 500 € par mois pour un couple est un minimum. Si les loyers en périphérie restent bas, un appartement de standing à Marrakech ou Casablanca peut rapidement atteindre 500 € à 800 €.

Autre destination à la mode, la Thaïlande où nos anciens peuvent y vivre le dépaysement total. Le budget pour un niveau de vie confortable se situe entre 1 500 € et 2 500 €. Si l’on peut techniquement survivre avec 1 000 €, vivre à l’européenne (appartements avec piscine, produits laitiers importés, climatisation intensive) fait grimper la facture. À Bangkok ou dans les îles comme Phuket, les prix se rapprochent parfois des standards européens.

Surtout qu’ils sont nombreux à négliger quelques éléments pourtant cruciaux. L’erreur classique est de sous-estimer les coûts cachés. Les billets d’avion pour revenir voir la famille, les frais de change et les frais bancaires sur les virements de pension peuvent amputer le budget de 5 à 10 %. De plus, l’imposition peut réserver des surprises selon les conventions bilatérales.

Mais le point le plus critique reste la santé. Hors de France, vous n’êtes plus couvert par la Sécurité sociale (sauf pour des séjours temporaires en France). En Thaïlande, une hospitalisation d’urgence peut coûter des dizaines de milliers d’euros. La solution recommandée est la Caisse des Français de l’Étranger (CFE). Elle permet de continuer à bénéficier d’un remboursement basé sur les tarifs français. Cependant, son coût est non négligeable (environ 150 €/mois pour un retraité seul) et elle doit souvent être complétée par une mutuelle expatriée pour couvrir les dépassements d’honoraires pratiqués dans les cliniques privées internationales.

Alors faut-il franchir le pas ?

Déterminer l’opportunité d’une expatriation ne doit pas se faire uniquement sur un tableau Excel. Plusieurs éléments doivent peser dans la balance.

Tout d’abord, il faut faire un point sur la capacité financière réelle. Le gain de pouvoir d’achat peut être conséquent sur les services (femme de ménage, restaurants) et le logement, mais il s’amenuise sur les produits de consommation mondialisés. Autres dépenses à prendre en compte, celles liées à l’éloignement familial. Les coûts émotionnel et financier peuvent être lourds. D’ailleurs, les voyages pour voir ses petits-enfants est souvent le premier motif de retour en France.

On l’évoquait plus haut, l’accès aux soins sur le long terme est une problématique majeure. Si l’on est en bonne santé à 65 ans, qu’en sera-t-il à 80 ans ? La qualité des infrastructures locales et le coût des assurances augmentant avec l’âge sont des variables déterminantes.

Et enfin, pour finir, quid de la stabilité juridique et fiscale du pays de destination ? Les lois sur les visas (comme les nouvelles exigences financières en Thaïlande) ou les conventions fiscales peuvent changer et fragiliser un équilibre précaire.

En conclusion, l’expatriation est une opportunité formidable de vivre une « seconde vie » plus riche, à condition de ne pas voir le pays d’accueil comme un simple paradis à bas coût, mais d’intégrer pleinement les charges de protection sociale et les aléas liés à l’éloignement

Laisser un commentaire