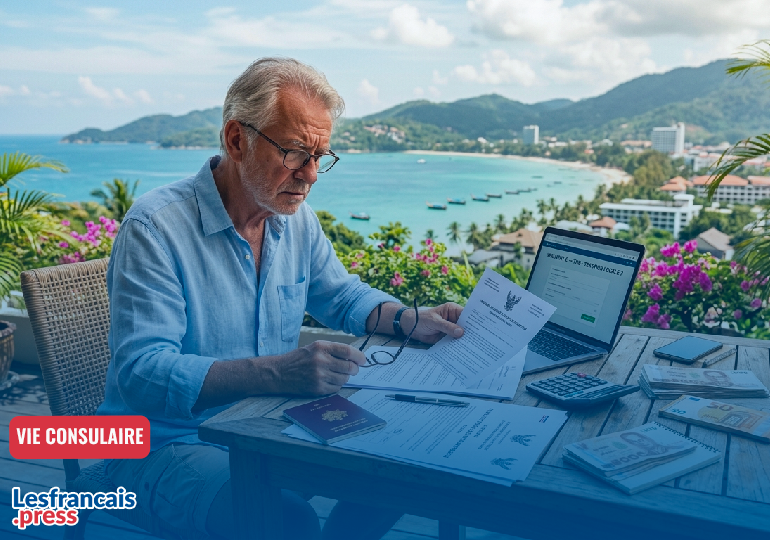

Surnommée pendant des décennies le « pays du Sourire » et perçue comme un véritable éden pour les expatriés occidentaux, la Thaïlande traverse une phase de transition législative sans précédent. Si l’héliotropisme, le coût avantageux de la vie et la richesse culturelle continuent d’attirer les ressortissants français, l’horizon s’est considérablement assombri pour les résidents fiscaux. Une réforme fiscale profonde, amorcée par la directive Por. 161/2566 du Revenue Department thaïlandais et entrée en vigueur le 1er janvier 2024, produit désormais tous ses effets. Pour la communauté française installée dans le Royaume, l’incertitude juridique et l’anxiété économique ont remplacé la traditionnelle insouciance.

La communauté française en Thaïlande, portrait d’une population face au changement

La communauté française en Thaïlande, estimée globalement entre 30 000 et 40 000 personnes (incluant les non-inscrits au registre consulaire), s’est historiquement structurée autour de pôles géographiques majeurs : la mégapole trépidante de Bangkok, les stations balnéaires de Phuket, Pattaya et Koh Samui, ainsi que la région culturelle de Chiang Mai au Nord. Longtemps qualifiés de « bienheureux » en raison d’un cadre de vie idyllique et d’un pouvoir d’achat préservé, ces expatriés affichent aujourd’hui des profils hétérogènes. Si l’on croise de jeunes entrepreneurs de la French Tech et des cadres de multinationales, la composante majoritaire reste constituée de retraités venus chercher une fin de vie paisible sous les tropiques.

Cependant, le climat psycho-social de la communauté s’est altéré. Au-delà des questions financières, des événements tragiques récents, tels que le décès suspect d’un ressortissant français dans un commissariat thaïlandais, ont jeté un froid et rappelé la complexité des interactions avec les institutions locales, renforçant un sentiment de vulnérabilité.

Face à l’isolement géographique et aux barrières linguistiques, la communauté française s’appuie sur des structures d’entraide locales très dynamiques. Parmi elles, l’AFI (Association Francophone d’Entraide) s’impose comme un acteur pivot. Fondée pour répondre à la dématérialisation croissante et à la complexification des démarches administratives, l’AFI regroupe près de 1 000 membres, s’articule autour de 14 antennes régionales et s’appuie sur une quarantaine de bénévoles mobilisés au quotidien. Cette structure rompt l’isolement des compatriotes isolés en Isan ou dans le Sud, notamment lors des crises de santé ou de perte d’autonomie.

En parallèle, l’AFBT (Association Française de Bienfaisance en Thaïlande), présidée par Bruno Peytel, accomplit un travail de soutien moral et financier essentiel pour les Français en situation de précarité. Les réseaux sociaux, à l’image des innombrables groupes Facebook d’expatriés à Phuket ou Bangkok, servent de caisse de résonance quotidienne où s’échangent conseils pratiques, alertes juridiques et partages d’expériences.

L’importance des enjeux locaux s’est matérialisée de manière éclatante lors des élections consulaires pour la circonscription Thaïlande-Birmanie. Les différentes listes en présence ont cristallisé les fractures et les attentes de la communauté. D’un côté, la liste du Rassemblement National, menée par Éric Miné, a insisté sur la dimension éminemment nationale du scrutin, liant la défense des expatriés à une vision politique globale et patriotique, tout en dénonçant le sentiment d’abandon des Français de l’étranger (notamment sur les dérives budgétaires de la Caisse des Français de l’Étranger – CFE). Ce créneau a eu un fort écho permettant à Éric Miné de briguer la présidence du conseil consulaire.

Décryptage de la réforme fiscale thaïlandaise

Commençons par découvrir, les principes fondamentaux qui animent la nouvelle réglementation (Por. 161/2566). Ce grand bouleversement fiscal repose sur une redéfinition drastique des modalités d’imposition des revenus de source étrangère. Avant le 1er janvier 2024, la Thaïlande appliquait un principe de territorialité souple : les revenus générés à l’étranger par un résident fiscal thaïlandais (toute personne séjournant 180 jours ou plus dans le pays au cours d’une année civile) n’étaient imposables que s’ils étaient rapatriés dans le Royaume au cours de la même année civile que leur perception. Il suffisait donc de différer le transfert des fonds au 1er janvier de l’année suivante pour échapper légalement à l’impôt local.

Désormais, cette faille est close. Tout revenu de source étrangère rapatrié en Thaïlande par un résident fiscal est potentiellement soumis à l’impôt sur le revenu thaïlandais (Personal Income Tax – PIT), quelle que soit l’année où ce revenu a été initialement perçu. La seule clause de grandfathering concerne les revenus générés avant le 31 décembre 2023, qui restent exonérés s’ils sont transférés ultérieurement, sous réserve de pouvoir en prouver formellement l’antériorité. Le barème de l’impôt thaïlandais est progressif et s’échelonne de 0 % à 35 % :

- De 0 à 150 000 THB : Exempté (0 %)

- De 150 001 à 300 000 THB : 5 %

- De 300 001 à 500 000 THB : 10 %

- De 500 001 à 750 000 THB : 15 %

- De 750 001 à 1 000 000 THB : 20 %

- De 1 000 001 à 2 000 000 THB : 25 %

- De 2 000 001 à 5 000 000 THB : 30 %

- Au-delà de 5 000 000 THB (environ 130 000 €) : 35 %

Pour les investisseurs français, l’impact est immédiat et lourd. Les dividendes, les plus-values immobilières réalisées en Europe, ainsi que les gains sur les portefeuilles de valeurs mobilières ou d’actifs numériques (crypto-monnaies) deviennent imposables dès qu’ils franchissent la frontière bancaire thaïlandaise. Bien que le gouvernement thaïlandais ait évoqué des projets d’allègement ou des fenêtres de grâce pour encourager les rapatriements de capitaux sans surtaxe, le flou persiste. Les investisseurs doivent désormais restructurer leurs flux financiers, privilégier des comptes de détention offshore non rapatriés, ou assumer une lourde imposition locale en l’absence de conventions spécifiques sur les gains en capital.

Concernant les salariés des entreprises locales ou sous contrat thaïlandais, ils s’acquittaient déjà l’impôt à la source sur leurs revenus d’activité. Pour eux, le changement réside dans l’obligation de déclarer leurs revenus patrimoniaux extérieurs (investissements locatifs en France, comptes d’épargne) s’ils s’en servent pour compléter leur train de vie sur place. La détention d’un numéro d’identification fiscale local (Tax ID ou TIN) est devenue indispensable pour toutes les démarches de la vie courante, y compris le renouvellement de certains visas professionnels.

Enfin, il y a les cas des retraités ! C’est la catégorie la plus durement touchée et la plus inquiète. Pour maintenir leurs visas de séjour long (types OA ou OX), les retraités doivent réglementairement justifier d’un virement mensuel minimum de source étrangère vers un compte thaïlandais (généralement 65 000 THB par mois) ou bloquer un capital de 800 000 THB dans une banque locale. En rapatriant obligatoirement leurs pensions pour obéir aux critères de l’immigration, ils se retrouvent mécaniquement ciblés par le fisc thaïlandais. La seule échappatoire fiscale légale reste le coûteux Visa LTR (Long-Term Resident) dans sa catégorie Wealthy Pensioner, qui exonère les revenus étrangers rapatriés, mais exige une pension annuelle minimale de 80 000 USD et une couverture d’assurance santé extrêmement onéreuse, hors de portée de la classe moyenne.

Conséquences pour les Français de Thaïlande : Entre flou juridique et bras de fer diplomatique

Tout à l’air clair, mais a émergé une problématique. Celle-ci perdure, elle est liée à l’ambiguïté sur l’interprétation de la convention de 1974. Au point que le débat a entrainé une mise au point de l’Ambassade. Ainsi, pour rassurer une communauté aux abois, les autorités diplomatiques françaises se sont saisies du dossier. En février 2026, l’Ambassade de France en Thaïlande a publié un communiqué officiel visant à clarifier l’application de la Convention fiscale franco-thaïlandaise du 27 décembre 1974. Selon l’interprétation de Paris, l’article 18 de la convention attribue le droit exclusif d’imposer les pensions de retraite publiques à l’État d’origine (la France). Par conséquent, ces pensions ne devraient en aucun cas subir une double imposition en Thaïlande. L’ambassade a également rappelé l’existence de mécanismes de crédit d’impôt (article 23) pour neutraliser les frictions fiscales sur d’autres types de revenus.

Cependant, le diable se niche dans les détails linguistiques et juridiques. La version thaïlandaise du texte de la convention comporte des formulations plus ambiguës que sa contrepartie française. Cette distorsion permet aux agents locaux du Revenue Department d’adopter des interprétations divergentes sur le terrain, créant une insécurité juridique majeure.

Logiquement, le décalage entre les assurances de la diplomatie et la réalité vécue par les expatriés suscite de vives tensions. Des observateurs avisés de la vie locale, à l’instar de Jean-Louis Guénard, sont montés au créneau pour dénoncer une situation intenable. Selon lui, « la Thaïlande s’assoit délibérément sur la convention fiscale franco-thaïlandaise ». Sur le terrain, de nombreux retraités témoignent du zèle de certains bureaux fiscaux de province qui exigent que l’expatrié paie d’abord l’impôt progressif thaïlandais sur sa pension transférée, charge à lui de prouver l’imposition en France pour espérer, après de longues et complexes démarches bureaucratiques, obtenir un remboursement ou un crédit d’impôt.

Cette bureaucratisation agressive et la perte potentielle de pouvoir d’achat signifient concrètement que la Thaïlande devient « moins accueillante pour les retraités ». L’obligation d’obtenir un Tax ID, de remplir des déclarations de revenus complexes rédigées en langue thaïe et de justifier l’origine de chaque virement bancaire transforme l’expatriation dorée en un véritable casse-tête administratif. Pour une partie de la communauté, le doute s’est installé. Certains envisagent sérieusement de quitter le pays pour se réinstaller dans des pays voisins aux politiques fiscales plus claires et attractives pour les rentiers, comme le Cambodge ou les Philippines.

La fin d’un âge d’or ?

La réforme fiscale thaïlandaise marque la fin d’un âge d’or caractérisé par une relative opacité et une tolérance totale vis-à-vis des fonds d’origine étrangère. En 2026, la communauté française doit faire preuve de résilience et d’adaptation. Face au flou persistant des administrations locales et malgré la vigilance des élus consulaires ainsi que de l’ambassade, la prudence est de mise. Pour pérenniser leur séjour dans le Royaume sans s’exposer à des redressements douloureux, les expatriés français, qu’ils soient investisseurs aguerris ou modestes retraités, n’ont d’autre choix que de solliciter des conseils d’experts en fiscalité internationale et de structurer rigoureusement leur patrimoine. Le paradis fiscal thaïlandais a vécu ; place à l’ère de la conformité et de la vigilance administrative.

Pour mieux appréhender la dynamique locale et les services de soutien disponibles au sein de la communauté francophone, vous pouvez consulter ce reportage sur l’AFI en Thaïlande, qui illustre concrètement la mobilisation des bénévoles pour accompagner les expatriés face à ces nouveaux défis réglementaires et administratifs.

Laisser un commentaire