Dans son rapport sur « l’avenir de la compétitivité européenne » remis le lundi 9 septembre aux institutions européennes, Mario Draghi a dressé un état des lieux sans concession de l’économie européenne. L’ancien Président de la Banque centrale européenne y souligne le décrochage inquiétant de l’Union européenne par rapport au reste du monde, et en particulier par rapport aux États-Unis.

Plusieurs facteurs expliquent ce déclin : la fin de l’énergie bon marché, l’instabilité géopolitique, le ralentissement du commerce mondial, le mauvais positionnement de l’économie et le recul de la productivité. Le rapport propose plusieurs pistes de réformes pour que l’Europe gagne en compétitivité et rattrape son retard.

Le défi de la croissance et de la productivité

L’Europe est confrontée depuis plusieurs décennies à un ralentissement de sa croissance économique, en grande partie à cause d’une baisse de la productivité. Depuis 2000, le PIB par habitant a crû presque deux fois plus vite aux États-Unis qu’au sein de l’Union européenne. Si le PIB de l’Union européenne était, de 4 % supérieur à celui des États-Unis en 2002, il était de 12 % plus faible en 2023 (calcul en parité de pouvoir d’achat sur la base de l’Europe à 27). En termes bruts, l’écart atteignait 30 % en 2023, ce qui est considérable. Environ 70 % de cet écart est imputable au déficit de productivité de l’Union, dû en grande partie à un sous-investissement.

La faiblesse de l’investissement explique le recul de la productivité. En 2021, l’Union a dépensé 270 milliards d’euros de moins que les États-Unis en recherche et innovation (R&I). En 2023, l’investissement productif a atteint 18 % du PIB aux États-Unis, contre 16,8 % pour l’Union européenne. En 2000, ces niveaux étaient équivalents de part et d’autre de l’Atlantique. Le décrochage a commencé en 2010.

Mario Draghi pointe également le nombre insuffisant d’entreprises dans le secteur des hautes technologies. Parmi les 50 premières entreprises technologiques mondiales, seulement quatre sont européennes. À titre de comparaison, six entreprises américaines ont une capitalisation boursière supérieure à 1 000 milliards d’euros, alors qu’aucune des entreprises européennes créées depuis 50 ans n’a atteint cette taille.

Aux États-Unis, les trois premières entreprises investissant le plus appartenaient au début du siècle aux secteurs automobile et pharmaceutique. Dans les années 2010, les entreprises informatiques américaines ont pris le relais en matière d’investissement, avant de céder la place dans les années 2020 à celles du secteur de l’information et de la communication. De son côté, la structure industrielle européenne est restée statique ces 30 dernières années. Les trois premières entreprises qui investissent le plus en Europe appartiennent toujours au secteur de l’automobile. Selon Mario Draghi, au sein de l’Union, l’investissement est resté concentré sur des technologies matures et dans des secteurs où la croissance de la productivité ralentit.

L’effacement commercial relatif de l’Union européenne

Longtemps, la croissance de l’Union européenne a reposé sur la force de ses exportations, notamment celles de l’Allemagne et des Pays-Bas. Or, depuis la pandémie de Covid, la part des Vingt-Sept dans le commerce mondial a reculé. Les États-Unis ont connu un effondrement de leurs parts de marché au début du siècle, bien plus important que celui de l’Europe, mais ils ont stabilisé, voire amélioré, leurs positions ces quatre dernières années. Néanmoins, le poids commercial de l’Europe reste supérieur à celui des États-Unis.

De 2002 à 2022, les parts de marché de l’Union européenne dans le commerce mondial sont passées de 16,5 % à 13,5 %, tandis que celles des États-Unis ont baissé de 15 % à 10 %. Le commerce extérieur européen subit une double pression : d’une part, les entreprises européennes souffrent d’une demande mondiale moins dynamique, notamment en provenance de la Chine ; d’autre part, elles sont confrontées à une concurrence accrue des entreprises de ce pays sur les marchés mondiaux.

La montée en gamme de l’industrie chinoise menace, en effet, les positions de nombreuses entreprises occidentales. Près de 40 % des secteurs industriels exportateurs de la zone euro sont en concurrence directe avec des entreprises chinoises, contre 25 % en 2002.

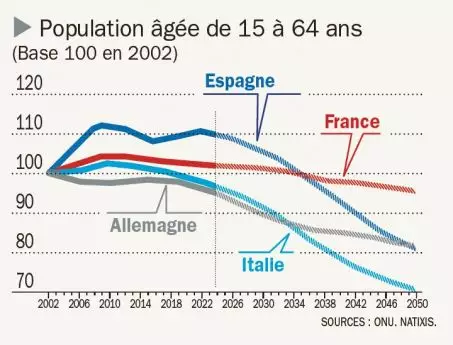

Le défi démographique

Tous les pays développés sont touchés par des pénuries de main-d’œuvre, mais la gravité du problème est plus prononcée en Europe. 86% des entreprises allemandes n’arrivent pas à recruter le personnel nécessaire. Ce taux est de 80% en France. Aux États-Unis, cette proportion est également élevée (75%), mais inférieure à la moyenne mondiale. En maintenant les flux migratoires actuels, la population active européenne passerait de 264 millions de personnes aujourd’hui à 223 millions en 2070, soit 41 millions de travailleurs en moins.

Sans le soutien de l’immigration, le recul serait deux fois plus important (87 millions). Si la productivité en Europe continue de croître à son rythme actuel de 0,7 % par an (moyenne depuis 2015), cela suffira tout juste à maintenir le PIB constant d’ici 2050. Cette baisse de la population active, combinée à des niveaux élevés de dette publique et à des besoins croissants en investissements, met en péril la capacité de l’Europe à répondre aux défis de la décarbonisation, de la digitalisation et de la défense.

Ce déclin démographique affaiblit l’économie. Le rejet de l’immigration par les populations européennes pèsera sans nul doute sur l’évolution de la population active dans les prochaines années. L’Europe est également handicapée par un nombre insuffisant de diplômés dans les matières scientifiques et technologiques. Elle ne compte que 850 diplômés pour un million d’habitants, contre plus de 1 100 aux États-Unis. Les États membres de l’Union subissent une fuite des cerveaux en raison des opportunités professionnelles plus nombreuses et attractives à l’étranger, notamment aux États-Unis. Plus de 60 % des entreprises de l’Union affirment que le manque d’ingénieurs est un frein à l’investissement et au développement.

La décarbonisation, une opportunité pour l’Union européenne

L’Europe a tout à gagner en opérant sa transition écologique. Les entreprises européennes sont aujourd’hui confrontées à des coûts énergétiques élevés qui pénalisent leur compétitivité. Les prix de l’électricité sont deux à trois fois plus élevés qu’aux États-Unis, et ceux du gaz naturel quatre à cinq fois plus élevés.

La hausse des prix de l’énergie, provoquée notamment par la réduction des importations de gaz russe, a coûté à l’Union plus d’une année de croissance du PIB. Cependant, les États membres disposent d’atouts en matière de technologies propres. Plus d’un cinquième des technologies propres développées dans le monde sont d’origine européenne. L’Europe figure en tête des classements pour la production d’éoliennes, d’électrolyseurs et de carburants à faible teneur en carbone.

Les dépendances extérieures de l’Union

Les dépendances de l’Europe en matière de matières premières critiques, notamment vis-à-vis de la Chine, constituent une vulnérabilité importante. Par exemple, 75 à 90 % de la capacité mondiale de fabrication de microprocesseurs est concentrée en Asie, ce qui expose l’Europe à des risques géopolitiques accrus, en particulier dans un contexte de tensions croissantes avec la Russie et la Chine.

En matière de dépenses de défense, l’Union est le deuxième plus grand investisseur mondial, derrière les États-Unis. Cependant, le secteur européen de la défense est fragmenté, avec 12 types de chars d’assaut utilisés à travers l’Europe, contre un seul aux États-Unis. Pour les avions de chasse, les divisions passées n’ont pas facilité la conquête de marchés ni la réalisation d’économies.

Plan d’action pour relancer la compétitivité

Le rapport identifie trois domaines d’action principaux pour relancer la croissance européenne :

Innover davantage : l’Union doit réduire son écart d’innovation avec les États-Unis et la Chine, notamment dans les technologies avancées. Une harmonisation des règles comptables, financières et fiscales au niveau européen est souhaitable pour faciliter le développement des entreprises. Entre 2008 et 2021, près de 30 % des « licornes » (start-up valorisées à plus d’un milliard de dollars) fondées en Europe ont déplacé leur siège social à l’étranger, principalement aux États-Unis ;

Un plan conjoint pour la décarbonisation et la compétitivité : l’Europe doit tirer parti de la décarbonisation pour renforcer ses industries, tout en veillant à réduire les coûts énergétiques. Cela nécessitera une meilleure coordination des politiques énergétiques et industrielles ;

Renforcer la sécurité et réduire les dépendances : l’Union doit renforcer sa capacité industrielle de défense et réduire sa dépendance à certains fournisseurs critiques, notamment par la création de partenariats industriels pour sécuriser les chaînes d’approvisionnement des technologies clés. Les besoins d’investissement pour digitaliser, décarboner et renforcer la défense européenne sont estimés à environ 5 points de PIB chaque année, un niveau jamais atteint depuis les années 1960 et 1970.

Le secteur privé ne pourra pas financer seul ces investissements, ce qui signifie que le secteur public devra fournir un soutien important.

L’Union européenne ne pourra pas maintenir son modèle social ni atteindre ses objectifs de décarbonisation et d’autonomie stratégique sans une augmentation significative de la productivité.

Laisser un commentaire