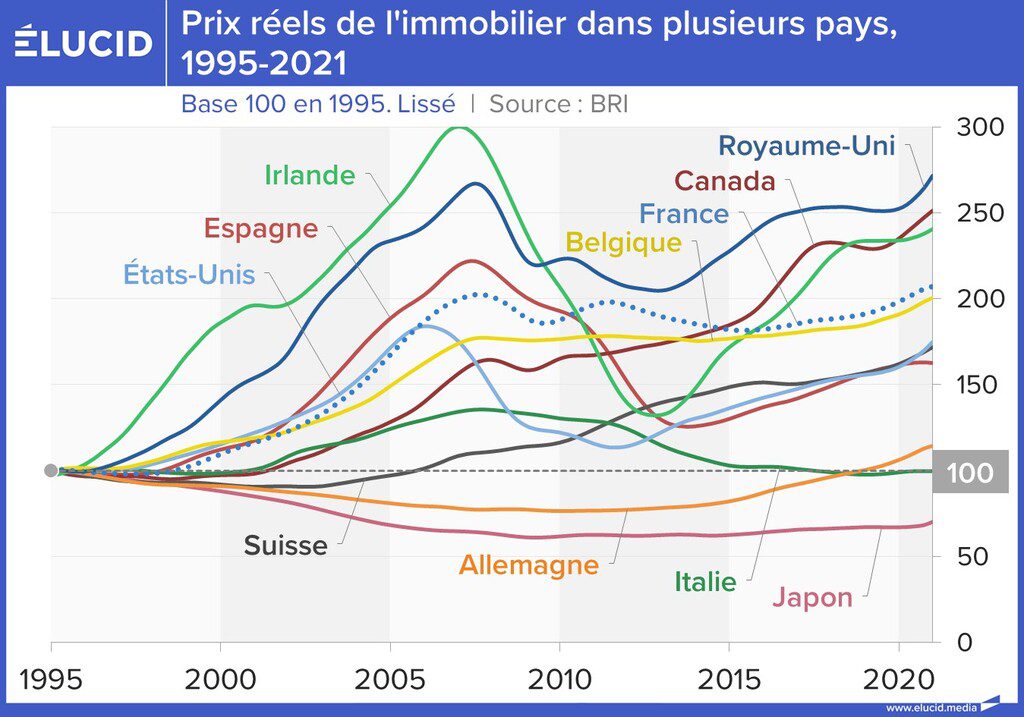

Depuis une vingtaine d’années, dans la quasi-totalité des pays occidentaux, les prix de l’immobilier étaient orientés à la hausse. Les crises de 2008/2009 ou l’épidémie de covid ont eu des effets limités sur le prix de la pierre. Dès le retour à la normale, des accélérations ont même été constatées. Après les confinements, une frénésie d’achats a été observée notamment en faveur des maisons situées à proximité des grands centres urbains ou en bord de mer.

Dans plusieurs pays dont l’Allemagne, la France et le Canada, des mouvements politiques et des associations réclament des mesures afin de limiter la hausse des prix. En France, le dernier projet de loi de finances comporte des dispositions visant à accroître le montant de l’impôt sur les plus-values immobilières. Ces dernières sont discutées au moment même où le marché semble se retourner.

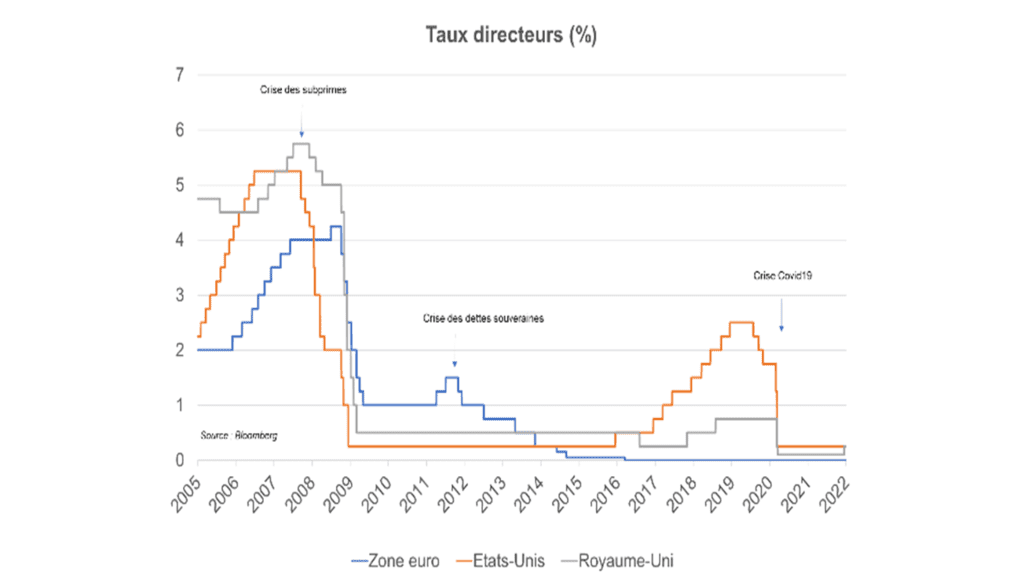

La hausse des taux d’intérêt change la donne

Le marché de l’immobilier a toujours été sensible à l’évolution des taux d’intérêt. Les taux historiquement bas ont accéléré la hausse du prix des logements, des bureaux et des centres de logistique. Ils favorisent le crédit et améliorent le rendement relatif des biens immobiliers. La faible rémunération des obligations a conduit les investisseurs à se reporter sur les actions et l’immobilier.

La résurgence de l’inflation a mis un terme au cycle de diminution des taux d’intérêt. L’objectif des banques centrales est de refroidir l’économie par une réduction des crédits. Le marché immobilier est par nature le premier à ressentir les effets de la hausse des taux, un grand nombre d’opérations étant financées par le recours au crédit.

Aux États-Unis où la hausse des taux est importante, le pouvoir d’achat des emprunteurs aurait perdu 33 % en un an. Pour un même montant de remboursement sur 30 ans, par exemple 1 800 dollars, la somme empruntée est passé de 420 000 à 280 000 dollars. Les banques qui doivent se refinancer à coût croissant sont plus sélectives dans l’attribution des prêts. Si depuis des années, le quantitatif a primé sur le qualitatif au niveau des dossiers d’emprunts, à présent, l’inverse est de mise.

En Nouvelle-Zélande, les taux des crédits immobiliers ont dépassé 7 % pour la première fois en huit ans. En Grande-Bretagne, le prêt moyen à taux fixe sur cinq ans dépasse désormais 6 %.

Une baisse des prix après vingt ans de hausse quasi ininterrompue

Les prix de l’immobilier ont été multipliés par deux, en moyenne, au sein de l’OCDE. Cette progression résulte d’une recherche de rendement de la part des investisseurs qui ont abandonné les obligations, et par un déséquilibre entre l’offre et la demande. Les règlementations de plus en plus contraignantes en matière de construction et la concentration des activités économiques au sein des grandes métropoles ont favorisé ce mouvement haussier. Le marché immobilier résidentiel a été également marqué par le déplacement des populations vers les côtes.

Si la crise des subprimes a provoqué une chute importante des prix dans certains pays, notamment aux États-Unis ou en Espagne, elle a eu des effets temporaires, le marché redémarrant assez rapidement. Les prix des logements en Floride ont ainsi retrouvé en 2021 leur niveau d’avant 2007.

La crise de la Covid, loin de calmer le marché, a débouché sur un fort mouvement d’appréciation des biens immobiliers. Dans tous les pays occidentaux, un nombre croissant de ménages aspirent à des logements plus grands, en bord de mer ou au centre des grandes agglomérations avec, si possible, un petit jardin.

De 2019 à 2022, les prix ont augmenté de 45 % aux États-Unis, 42 % au Canada, de 40 % aux Pays-Bas, de 27 % en Australie, de 38% en Nouvelle Zélande, de 32 % en Suède, de 28 % en Allemagne et de 17 % en France (source The Economist).

Dans neuf pays de l’OCDE, les prix des logements sont en baisse

L’endettement des ménages au sein de l’OCDE s’est fortement accru. Les situations diffèrent néanmoins d’un pays à un autre. Les emprunts immobiliers représentaient, en 2021, 241 % du revenu disponible des ménages au Danemark, 222 % aux Pays-Bas, 203 % en Suède, 124 % en France, 102 % en Allemagne et 101 % aux États-Unis. Plusieurs États qui recourent aux prêts hypothécaires avec des taux variables pourraient connaître quelques tensions. Si les États-Unis se sont prémunis de ce risque, les taux variables étant devenus rares, ce n’est pas le cas en Australie, en Nouvelle-Zélande ou au Royaume-Uni. Par crainte d’une nouvelle crise immobilière, certains États comme l’Espagne envisagent des mesures pour limiter les versements hypothécaires qui pourraient entraîner le marché dans un cycle de forte baisse.

Dans neuf pays de l’OCDE, les prix des logements sont en baisse. Aux États-Unis, la diminution du prix de l’immobilier si elle est faible est néanmoins réelle. Au Canada, une diminution de près de 9 % en moins d’un an sur les maisons est enregistrée. En Nouvelle-Zélande, ils ont chuté de plus de 12 % en un an. Les prix ont également commencé à baisser au Royaume-Uni.

Les transactions sont également en baisse. Les ventes de maisons aux États-Unis ont chuté d’un cinquième en août par rapport à l’année précédente. Pour le mois de septembre, Les ventes de maisons neuves aux États-Unis ont diminué de 10,9 % par rapport à août, un peu moins que prévu par les analystes, mais elles se situent néanmoins 17,6 % en dessous du rythme de ventes d’il y a un an. En Nouvelle-Zélande, les ventes trimestrielles ont été à leur niveau le plus bas depuis 2010 au cours du deuxième trimestre.

En France, les prix en hausse malgré quelques signes de fléchissement

En France, le marché immobilier marque des signes légers de fléchissement. Les prix sur un an sont toujours orientés à la hausse, en septembre, +7,1 % néanmoins en légère décélération par rapport à avril (+8,2 %). Les maisons continuent toujours à s’apprécier (+9,2 % en un an). Le nombre de transactions sur 12 mois glissants s’érode depuis septembre 2021, tout en restant en rythme annuel supérieur à un million, proche du record de 2021 de 1,177 million. Le durcissement des conditions d’octroi des prêts et la hausse des taux devraient se faire ressentir dans les prochains mois. Pour le moment, la production de crédits demeure toujours en hausse mais selon l’Observatoire Crédit logement, une chute de cette production de près de 33 % est attendue. Pour 2023, les transactions sont attendues en baisse. Elles pourraient passer en-dessous d’un million. Les prix des logements devraient continuer à augmenter en 2022 avant de reculer l’année prochaine. Certains avancent l’idée d’une contraction de 10 à 20 % dans les trois prochaines années quand d’autres estiment que celle-ci sera limitée, entre 2 et 5 %.

La pénurie de logement reste importante en France, ce qui contribue à peser à la hausse sur les prix de manière structurelle.

Un risque de crise immobilière dans certains pays

La brutale augmentation des taux affecte avant tout les emprunteurs à taux variable. Au Canada, cela concerne la moitié des ménages qui ont emprunté pour acquérir un logement ; en Australie et en Suède, les deux tiers. En Australie et au Canada, les prix de l’immobilier pourraient baisser jusqu’à 14 % par rapport à leur niveau de 2021. Aux États-Unis et au Royaume-Uni, une contraction de 15 à 20 % est possible. Les économistes de la Banque Royale du Canada s’attendent à ce que le volume des ventes du pays diminue de plus de 40 % en 2022-23, dépassant la baisse de 38 % enregistrée en 2008-2009.

Au Royaume-Uni, près de 2 millions de ménages, soit un quart de ceux qui ont un prêt hypothécaire, seraient confrontés à des remboursements avec intérêts plus élevés. Le surcoût pourrait représenter 10 % du revenu de leur ménage d’ici le début de 2025. Aux Pays-Bas, la part des propriétaires qui paient plus d’un quart de leur revenu pour leur prêt immobilier passerait de 12 % à 26 % si les taux d’intérêt augmentaient de trois points de pourcentage. Les primo-accédants ayant une faible épargne financière sont les plus exposés à cette augmentation des coûts. L’inflation diminuant le pouvoir d’achat des ménages, ces derniers pourraient être contraints de vendre rapidement leur logement, ne faisant qu’accélérer la chute des prix.

Un marché moins fragile qu’en 2008/2009

La situation n’est pas pour autant comparable à celle de 2008/2009. Le marché est plus sain et les banques sont mieux surveillées. Les banques ont accru leurs fonds propres. Aux États-Unis, le volume de prêts risqués est plus faible et ils sont plus souvent garantis par l’État que dans le passé.

La crise immobilière redoutée ne concerne pas les États-Unis mais la Chine. De nombreux projets immobiliers y ont été réalisés sans aucune rentabilité. Des centaines de milliers de ménages auraient prépayé des logements qui ne sont pas construits et qui pourraient ne pas l’être. Des établissements prêteurs non bancaires sont insolvables. Cette crise reste cantonnée à l’intérieur des frontières. Les banquiers centraux trouveront un réconfort dans le fait que la dette des ménages par rapport au revenu est inférieure à ce qu’elle était à la veille de la crise financière mondiale aux États-Unis, au Royaume-Uni ou en Espagne.

Les mesures prudentielles prises après la crise financière de 2008/2009 limitent le risque de transformation d’une crise immobilière en crise financière. Les banques britanniques détiennent désormais près de quatre fois plus de capital pour couvrir les pertes. Le dernier test de résistance de la Banque d’Angleterre suggère que les banques seraient en mesure d’absorber une baisse de 33 % des prix de l’immobilier et une augmentation du taux de chômage de 3,5 % à 12 %.

Aux États-Unis, les banques se sont retirées du marché immobilier hypothécaire, le marché étant dominé par des acteurs publics et des structures non-bancaires.

Des effets économiques et sociaux en chaîne

En 2019, une étude de la Banque d’Angleterre a révélé qu’une augmentation de 10 % des prix des logements augmentait la consommation de 0,35 à 0,5 %. La chute de l’investissement résidentiel a représenté un tiers de la chute du PIB américain en 2007-2009. La hausse des taux pèsera sur le nombre de propriétaires de résidence principale, même si dans les faits l’augmentation des prix jouait également en leur défaveur. Ce nombre n’avait pas retrouvé dans certains pays son niveau d’avant la crise des subprimes. Au Royaume-Uni, en 2021, 65 % des personnes étaient propriétaires de leur logement, contre 70 % au début de la crise financière mondiale. En Irlande, qui a connu un krach en 2008, le taux d’accession à la propriété est toujours inférieur de plus de dix points de pourcentage de 1999. En France, la proportion de propriétaires de résidence principale reste stable à 58 % depuis dix ans. Le ralentissement économique combiné à la hausse des taux ne contribuera pas à l’augmentation du nombre de propriétaires. Les banques seront amenées à être plus sélectives.

Le marché de l’immobilier a connu une période faste avec un doublement des prix, en partie déconnectée des réalités économiques. En conduisant à la hausse des taux, l’inflation est susceptible de provoquer un retournement. Cet ajustement est en soi assez logique. Par ailleurs, le vieillissement de la population en Occident entraîne une augmentation de la mortalité et une remise plus importante de biens sur le marché. Celui-ci pourrait être touché par les contraintes imposées par la transition énergétique. Des ménages souhaiteront se débarrasser des logements ne répondant pas aux normes environnementales.

Les évolutions de prix ne seront pas uniformes. Les migrations vers le littoral ou vers des villes offrant des espaces verts devraient se poursuivre au détriment du cœur des grandes agglomérations qui avaient connu de fortes augmentations de prix ces dix dernières années.

Laisser un commentaire