Le système de retraite par répartition en France traverse une zone de fortes turbulences financières, suscitant une inquiétude légitime bien au-delà des frontières de l’Hexagone. Pour les quelque trois millions de Français établis hors de France, qu’ils soient déjà pensionnés ou encore actifs, les secousses de ce séisme budgétaire national résonnent avec une acuité particulière. Le dernier rapport du Conseil d’orientation des retraites (COR), publié le 8 juin 2026, est venu confirmer les scénarios les plus sombres : le déficit à long terme du système s’aggrave de manière beaucoup plus prononcée que prévu. Alors que l’échéance politique majeure de l’élection présidentielle de 2027 se profile, la gestion de cette crise devient un impératif national.

Le mur démographique

Pour comprendre la fragilité structurelle des régimes de retraite français, il faut détacher le regard des contingences politiques immédiates et observer les courbes fondamentales de la démographie. Le modèle français repose historiquement sur un principe de solidarité intergénérationnelle strict : les cotisations des actifs d’aujourd’hui financent directement les pensions des retraités actuels. Or, ce mécanisme est aujourd’hui pris en étau par un double phénomène macroéconomique et sociétal : l’allongement continu de l’espérance de vie et une baisse historique de la natalité.

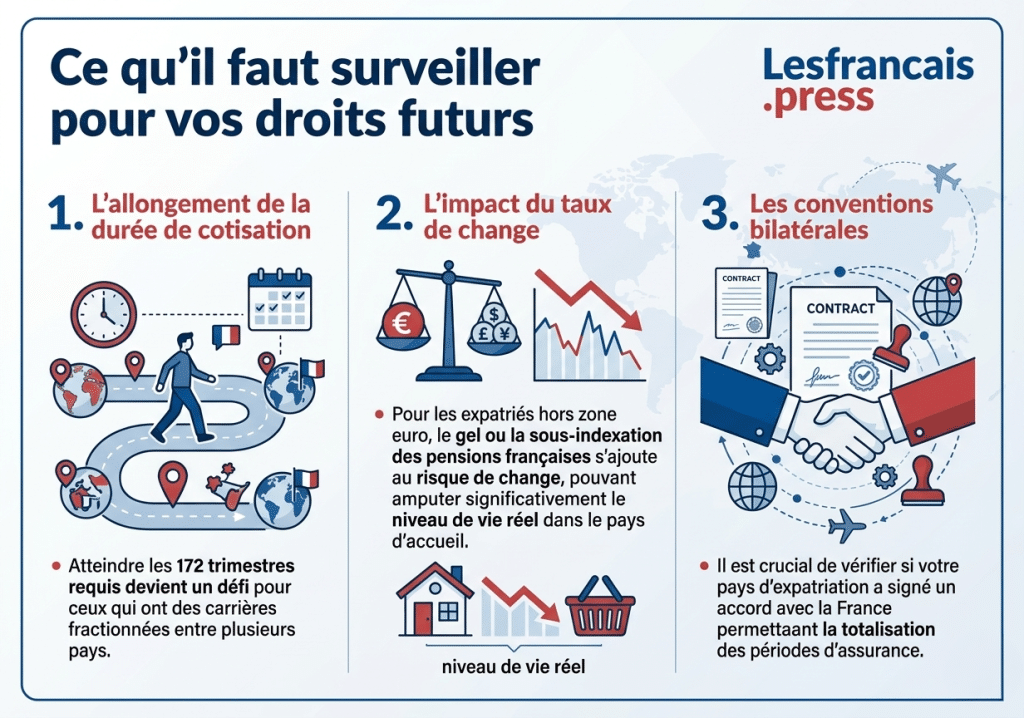

Comme le rappellent les analyses démographiques récentes, la France fait face à un véritable « mur démographique ». Le vieillissement de la génération du baby-boom déplace massivement le curseur de la population active vers la population inactive. En parallèle, la baisse de la natalité, documentée de façon alarmante par les données économiques récentes, prive le système des forces vives nécessaires pour maintenir le ratio d’équilibre entre cotisants et bénéficiaires. Dans les années 1960, on comptait plus de quatre actifs pour un retraité ; ce ratio est désormais tombé sous la barre des 1,5 et continue sa trajectoire descendante. Moins de naissances signifie, à un horizon de vingt ans, une contraction inéluctable de la base des cotisants.

Cette situation met en lumière ce que les associations de contribuables qualifient d’« addition cachée » des retraites publiques. Les subventions de l’État pour équilibrer les régimes spéciaux et la fonction publique pèsent de plus en plus lourd sur le budget général de la nation, masquant en partie l’ampleur du déficit réel du système par répartition. Pour les expatriés, cette détérioration des comptes publics soulève une question fondamentale : l’État français aura-t-il les moyens de maintenir le niveau des pensions à moyen et long terme ?

Les pistes gouvernementales à l’approche de l’échéance de 2027

Face à ce diagnostic sans concession, l’exécutif se retrouve face à un dilemme politique majeur. À l’approche de l’élection présidentielle de 2027, rouvrir de grands chantiers de réformes structurelles (comme un nouveau recul de l’âge légal ou une modification profonde des règles de calcul) s’avère hautement inflammable. Pourtant, l’inertie n’est plus une option viable au vu des chiffres publiés par le COR. Le gouvernement explore donc des leviers d’ajustement plus discrets mais à l’impact financier immédiat.

Le premier levier d’action, et sans doute le plus sensible à court terme pour le pouvoir d’achat des seniors, concerne le mécanisme de revalorisation automatique des pensions basé sur l’inflation. Les premières estimations pour janvier 2027 suggèrent une volonté de l’exécutif de limiter, voire de geler partiellement l’indexation des retraites. En n’alignant pas totalement la hausse des pensions sur l’inflation réelle, l’État réaliserait des économies de plusieurs milliards d’euros, agissant comme un impôt indirect et indolore sur le pouvoir d’achat des retraités.

Au-delà des arbitrages sur l’indexation, le débat public se focalise sur la transparence financière. La pression monte pour que toute la lumière soit faite sur le coût réel des retraites des agents du secteur public par rapport au secteur privé. Les analyses économiques diffusées sur les ondes de Radio France soulignent que le gouvernement cherche à optimiser les structures de gestion et à rationaliser les coûts annexes sans provoquer de nouvelles contestations syndicales d’envergure. Toutefois, des arbitrages rigoureux sur le taux de remplacement et la durée de cotisation requise pour le taux plein restent sur la table pour l’après-2027.

Quelles conséquences concrètes pour les Français de l’étranger ?

Les décisions prises à Paris ne s’arrêtent pas aux frontières. Les expatriés se situent à l’intersection de deux problématiques : la conformité administrative internationale et la préservation de leur pouvoir d’achat en devises étrangères.

La chasse aux économies et la lutte contre la fraude sociale ont conduit les caisses de retraite françaises (Cnav, Agirc-Arrco…) à considérablement durcir les procédures de vérification à l’international. Plus d’un million de retraités résidant hors de France sont désormais dans le collimateur d’une campagne de contrôle d’une ampleur inédite.

Pour continuer à percevoir leur pension à l’étranger, les résidents internationaux doivent impérativement fournir chaque année un certificat de vie (ou attestation d’existence), validé par une autorité locale compétente (consulat, mairie, police). L’introduction progressive de la reconnaissance biométrique via des applications mobiles dédiées vise à simplifier la démarche, mais elle pose des défis techniques majeurs pour les populations les plus âgées ou isolées géographiquement.

Sur le plan de la protection sociale, le statut de résident à l’étranger influe grandement sur les droits à l’assurance maladie. Selon les données officielles de la diplomatie française, un retraité du régime français vivant hors de l’Union européenne peut voir ses modalités de prise en charge de soins modifiées, rendant l’adhésion à des structures spécifiques comme la Caisse des Français de l’Étranger (CFE) ou à des mutuelles internationales hautement recommandée pour pallier les désengagements de la sécurité sociale universelle.

Pour les Français qui construisent leur carrière professionnelle à l’étranger, la détérioration du système national implique une vigilance accrue. La retraite internationale obéit à des règles juridiques et fiscales complexes. En l’absence de conventions bilatérales de sécurité sociale entre la France et leur pays de résidence, les trimestres cotisés à l’étranger ne sont pas comptabilisés pour l’atteinte du taux plein en France. Cela oblige les actifs à multiplier les calculs d’optimisation.

La crise du financement des retraites en France n’est plus une simple perspective lointaine, elle se traduit par des actes de gestion rigoureux et des contrôles renforcés qui touchent de plein fouet les Français de l’étranger. À l’aube de choix politiques majeurs pour la France en 2027, la communauté expatriée doit adopter une posture proactive.

Il est vivement conseillé de se connecter régulièrement sur son espace personnel « Mon compte retraite » afin de vérifier l’exactitude de son relevé de carrière et d’anticiper la transmission des certificats de vie. Face aux incertitudes qui pèsent sur l’avenir de la répartition, l’intégration de solutions de retraite par capitalisation (PER, assurances-vie, investissements locatifs) s’impose plus que jamais comme un complément indispensable pour sécuriser son avenir financier à l’international.

Laisser un commentaire