Depuis plus de 80 ans, l’économie mondiale dépend des hydrocarbures, générant une dépendance par rapport aux pays du Moyen-Orient, surtout après 1973 et le premier choc pétrolier. La guerre en Iran et le blocage du détroit d’Ormuz ont montré la vulnérabilité de nombreux pays dont le Japon, la Chine ou la Corée du Sud. Auparavant, la guerre en Ukraine avait révélé la dépendance de l’Europe au pétrole ou au gaz russes. Dans les prochaines années, de nouvelles dépendances pourraient prendre forme en lien avec la transition énergétique et les besoins des industries numériques.

L’économie mondiale pourrait passer d’une dépendance au pétrole et au gaz à une dépendance aux métaux stratégiques nécessaires aux batteries, aux réseaux électriques, aux semi-conducteurs, aux centres de données et aux infrastructures de l’intelligence artificielle.

Le temps des énergies fossiles

Durant près d’un siècle, la hiérarchie des puissances s’est structurée autour de l’accès aux énergies fossiles. Les alliances occidentales avec les monarchies du Golfe, la relation énergétique entre l’Europe et la Russie ou encore la présence américaine au Moyen-Orient relevaient de cette logique. En 2021, l’Union européenne importait encore 150,2 milliards de mètres cubes de gaz russe. Après la guerre en Ukraine et la rupture géopolitique avec Moscou, ces importations sont tombées à 36 milliards de mètres cubes en 2025 tandis que les importations en provenance des États-Unis bondissaient de 18,9 à 75,6 milliards de mètres cubes. Cette recomposition rapide illustre la plasticité des dépendances énergétiques contemporaines, mais également leur permanence : de nombreux pays développés demeurent structurellement dépendants de ressources qu’ils ne produisent pas. C’est également le cas de la Chine.

La transition énergétique avec l’électrification des activités et en premier lieu du parc automobile transforme les relations de dépendance. Les besoins liés à la fabrication des batteries, des panneaux solaires ou des éoliennes et la construction des data center ou des infrastructures pour l’IA créent une demande exponentielle pour le lithium, le nickel, le cobalt, le cuivre, le graphite ou les terres rares. La Commission européenne considère plusieurs dizaines de matières premières comme critiques en raison à la fois de leur importance économique et des risques de rupture d’approvisionnement.

Nouvelle énergie, nouvelles ressources convoitées

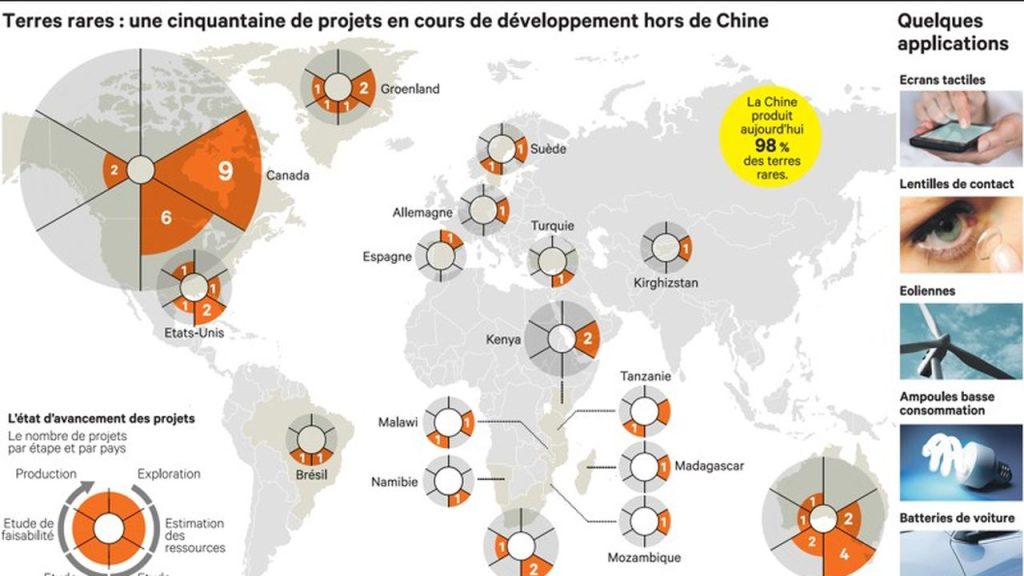

La singularité de cette nouvelle économie extractive tient à l’extrême concentration géographique de certaines productions. Dans le domaine des terres rares, la Chine occupe une position quasi hégémonique. En 2025, elle produit 270 000 tonnes de terres rares, soit près de 70 % de la production mondiale, mais sa domination est encore plus forte dans les capacités de raffinage et de transformation. Les États-Unis, ne produisent que 51 000 tonnes et se classent en deuxième position. Pékin a l’avantage de maîtriser toute la chaîne de production, de l’extraction minière à l’utilisation finale des minerais et métaux rares en passant par le raffinage.

Pour le graphite, matériau essentiel des batteries lithium-ion, la Chine produit à elle seule 1,4 million de tonnes en 2025, soit près de 78 % de la production mondiale. Dans le cuivre raffiné, indispensable aux réseaux électriques et aux centres de données, elle dispose également d’une position dominante avec 14 millions de tonnes raffinées sur un total mondial de 29 millions. La maîtrise des minerais critiques confère ainsi à Pékin une puissance industrielle comparable à celle qu’exerçait autrefois l’OPEP sur le pétrole.

Les grands gagnants de la nouvelle économie verte ne seront pas nécessairement les pays technologiquement avancés mais pourraient être ceux qui disposent des ressources minières stratégiques. L’Indonésie est devenue incontournable grâce au nickel, dont elle produit 2,6 millions de tonnes sur un total mondial de 3,9 millions. La République démocratique du Congo assure à elle seule près des trois quarts de la production mondiale de cobalt avec 230 000 tonnes en 2025. Le Chili, l’Australie et l’Argentine contrôlent une large part du lithium mondial. L’Australie produit à elle seule 92 000 tonnes de lithium en 2025, devant la Chine et le Chili.

Le retour de l’impérialisme

Face à ce risque de dépendance, la tentation d’en revenir à des pratiques coloniales se développe, notamment de la part des États-Unis. Confrontées à une dépendance critique, les puissances industrielles pourraient chercher à sécuriser leurs approvisionnements par des accords asymétriques, des investissements massifs, des prises de contrôle d’infrastructures ou des influences politiques directes sur les pays producteurs. Donald Trump a ainsi imposé un accord à l’Ukraine par lequel les États-Unis se réservent le droit d’exploiter certaines matières premières sensibles. La volonté du président américain de contrôler le Groenland n’est pas que militaire. Il souhaite également prendre le contrôle des richesses potentielles de cette île. Cette logique n’est pas nouvelle.

Au XIXe siècle, les empires européens cherchaient à contrôler les matières premières indispensables à leur industrialisation. L’Allemagne avec le régime hitlérien a tenté de contrôler le Moyen-Orient pour disposer du pétrole qui lui manquait. La guerre en Ukraine engagée par Vladimir Poutine visait à renverser un gouvernement jugé favorable aux pays européens et aux États-Unis mais aussi à faire main basse sur les ressources de ce pays. Au XXIe siècle, les grandes puissances sont donc tentées de reproduire des comportements de prédation autour des minerais nécessaires à l’économie numérique et bas carbone.

La Chine n’est pas la dernière à vouloir sécuriser ses approvisionnements. Depuis plus de quinze ans, elle investit massivement dans les mines africaines, latino-américaines et asiatiques. En République démocratique du Congo, elle contrôle déjà une part importante des concessions de cobalt. En Indonésie, elle finance les infrastructures de transformation du nickel. Au Myanmar, malgré les risques géopolitiques et humanitaires, elle maintient des liens étroits afin de préserver ses importations en terres rares.

L’Europe, quant à elle, se retrouve dans une situation de vulnérabilité structurelle. Elle dispose de peu de ressources minières stratégiques, à l’exception relative du Portugal pour le lithium ou de la Nouvelle-Calédonie française pour le nickel qui ne fait pas l’objet d’un raffinage sur place. Elle dépend donc de partenaires extérieurs pour assurer sa transition énergétique tout en cherchant à préserver des standards environnementaux et sociaux élevés. Ce décalage crée une contradiction profonde : l’Union européenne impose des normes écologiques toujours plus strictes à ses industries tout en important des minerais extraits dans des conditions environnementales et sociales parfois contestables.

Décarbonisation et guerres

Le paradoxe de la transition énergétique apparaît alors avec netteté. La décarbonation de l’économie mondiale pourrait accroître les tensions géopolitiques, renforcer la concurrence entre grandes puissances et accentuer la fragmentation du monde. Les métaux critiques, eux, structurent des chaînes industrielles longues, complexes et concentrées. Celui qui contrôle le raffinage, les infrastructures logistiques et les capacités de transformation dispose d’un levier d’influence considérable.

À cette dimension géopolitique s’ajoute une dimension financière et industrielle. Les besoins futurs en cuivre, lithium, cobalt ou graphite seront gigantesques. L’Agence internationale de l’énergie estime déjà que la demande mondiale de lithium pourrait être multipliée par plus de six d’ici 2040 dans les scénarios de neutralité carbone. La consommation de cuivre liée aux centres de données et à l’intelligence artificielle augmente parallèlement à un rythme inédit. Un centre de données dédié à l’IA consomme plusieurs fois plus de cuivre qu’un centre conventionnel et nécessite des capacités électriques considérables. La révolution numérique et la transition énergétique convergent donc pour accroître la pression sur les ressources minières.

Cette mutation pourrait également transformer durablement les équilibres économiques mondiaux. Les pays émergents riches en minerais critiques pourraient connaître un nouvel âge d’or extractif. Mais l’histoire des matières premières montre que l’abondance de ressources naturelles ne garantit ni le développement économique ni la stabilité politique. Au contraire, elle favorise souvent corruption, conflits internes, captation des rentes et dépendance extérieure. La « maladie hollandaise » qui désigne les effets négatifs sur une économie lorsqu’une ressource naturelle génère des revenus, pourrait laisser place à un « syndrome des minerais critiques ».

Laisser un commentaire