Le financement du déficit public des États-Unis repose à la fois sur les États fédérés et sur les investisseurs étrangers, notamment ceux de l’Union européenne, du Japon, de la Chine, du Royaume-Uni ou de l’Arabie saoudite. Depuis un an, la politique de Donald Trump a conduit certains pays émergents comme le Brésil, l’Inde ainsi que la Chine à réduire leurs achats de titres du Trésor américain. La guerre au Moyen-Orient pourrait réduire les capacités de financement de certains investisseurs confrontés à une facture énergétique en hausse et à une croissance en baisse.

L’Union européenne est le premier financeur des États-Unis en détenant 2 000 milliards de dollars de Treasuries. Le Royaume-Uni en détient pour 900 milliards de dollars et le Japon pour 1 200 milliards. La Chine n’en détient plus que 650 milliards de dollars. L’Arabie saoudite, le Koweït et les Émirats arabes unis en possèdent pour 330 milliards de dollars. Depuis 2013, la Chine a réduit ses achats de manière assez importante, son encours de Treasuries ayant été divisé par deux.

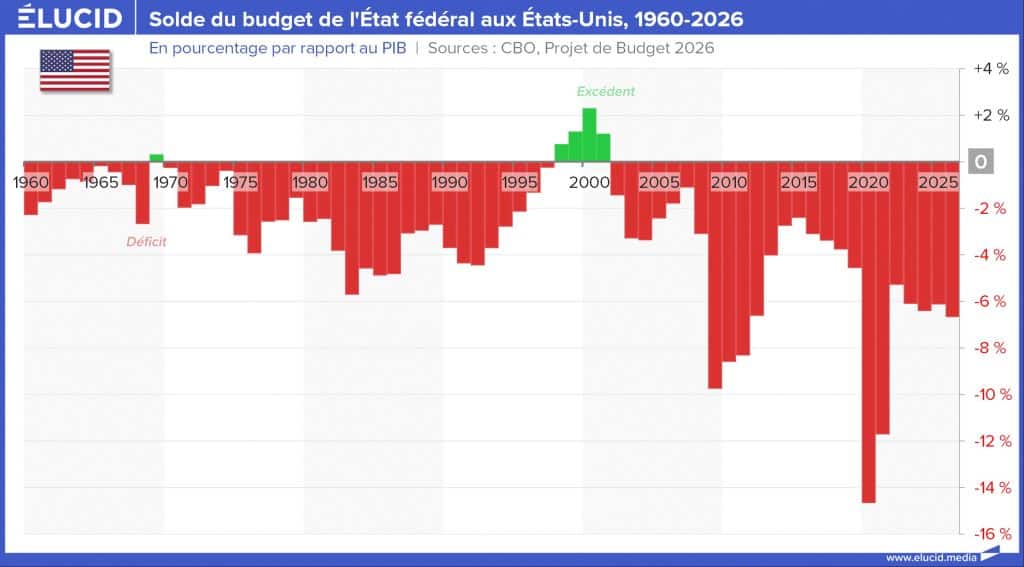

Les besoins de financement des États-Unis sont en forte augmentation. Le Congressional Budget Office (CBO) prévoyait, en février dernier, un déficit public passant de 5,8 % du PIB en 2026 à 6,7 % du PIB en 2036. Mais, en raison, d’une part, de l’ouverture des remboursements des droits de douane perçus puis invalidés par la Cour suprême et, d’autre part, du coût de la guerre au Moyen-Orient, celui-ci pourrait atteindre près de 7 % du PIB dès 2026.

Un conflit qui coute cher

Or, la guerre au Moyen-Orient entraîne la disparition des excédents de balance courante des pays importateurs de pétrole et de gaz, comme le Japon ou les pays de l’Union européenne. Dans le même temps, les pays du Golfe sont privés d’une partie de leurs ressources en raison du blocage du détroit d’Ormuz. Le prix pondéré du pétrole et du gaz naturel dans les pays importateurs est aujourd’hui supérieur de 46 % à son niveau de février 2026, avant le déclenchement de la guerre. Avec un baril de pétrole autour de 100 dollars et un doublement du prix du gaz, les pays importateurs subissent un prélèvement dont l’ampleur dépend de leur exposition aux importations d’hydrocarbures.

Avant le conflit avec l’Iran, les importations de combustibles représentaient :

- 2,2 % du PIB au Royaume-Uni ;

- 3,9 % du PIB dans l’Union européenne ;

- 4,3 % du PIB au Japon ;

- 14,1 % du PIB à Singapour ;

- 8,7 % du PIB en Corée du Sud.

En moyenne, le surcoût varie de 0,9 % du PIB en France à plus de 1,6 % du PIB pour les pays les plus dépendants.

Pour les pays exportateurs de pétrole du Moyen-Orient, la guerre a entraîné une baisse de leur production de :

- 3,3 millions de barils par jour en Irak ;

- 2,4 millions de barils par jour en Arabie saoudite ;

- 1,5 million de barils par jour aux Émirats arabes unis ;

- 1,4 million de barils par jour au Koweït.

Cette perte de 8,6 millions de barils par jour de production coûte à ces pays 28 milliards de dollars par mois. En ce qui concerne le gaz naturel liquéfié (GNL), la totalité des exportations du Qatar (112 milliards de mètres cubes exportés en 2025) et des Émirats arabes unis (7 milliards de mètres cubes exportés en 2025) est à l’arrêt.

En 2024, la balance courante des Émirats arabes unis dégageait un excédent de 49 milliards de dollars. Celui du Koweït atteignait 47 milliards de dollars.

Si le blocage du détroit d’Ormuz perdure, les excédents des balances courantes des pays importateurs comme des pays exportateurs disparaîtront, réduisant leurs capacités à acheter des titres du Trésor des États-Unis. Si les achats nets de dette publique américaine ralentissent, une hausse importante des taux d’intérêt à long terme aux États-Unis est probable, ce qui renforcera la tentation d’un financement monétaire.

Laisser un commentaire