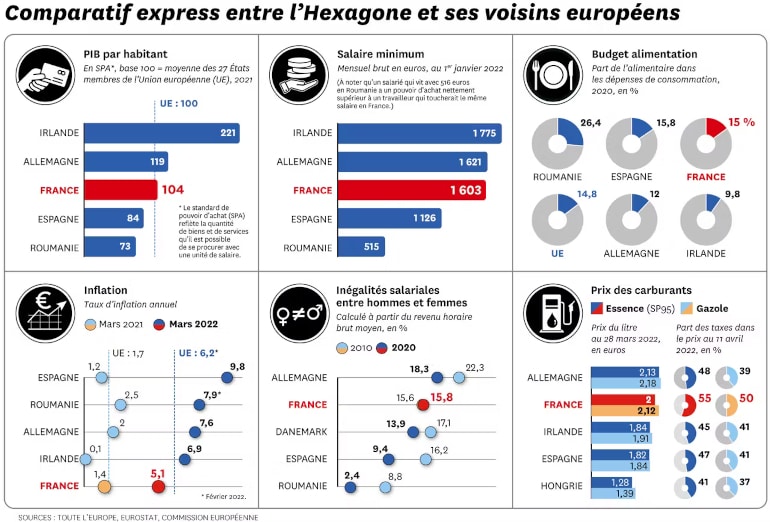

En cette fin de printemps, le moral des ménages est au plus bas. À écouter les chaînes d’information continue, à parcourir les réseaux sociaux ou à lire certains commentaires économiques, le pays semblerait engagé dans une spirale de déclin dont nul ne pourrait enrayer la mécanique. Hausse des prix, recul du pouvoir d’achat, montée du chômage, explosion des déficits publics : autant de sujets d’inquiétude qui rythment le quotidien médiatique des Français. Le catastrophisme s’est toujours bien vendu. Les mauvaises nouvelles captent davantage l’attention que les bonnes et le ressenti finit souvent par l’emporter sur la réalité. Ainsi, l’annonce par l’INSEE d’une inflation de 2,4 % en mai a parfois été présentée comme le signe d’un emballement des prix. Or, il ne s’agit que d’une hausse limitée de 0,2 point par rapport au mois précédent. Malgré le choc énergétique provoqué par les tensions au Moyen-Orient et les perturbations du trafic maritime dans le détroit d’Ormuz, la transmission de la hausse des coûts de l’énergie à l’ensemble de l’économie demeure progressive. La France reste d’ailleurs l’un des pays européens où l’inflation est la plus faible, notamment grâce à une moindre dépendance aux hydrocarbures dans la production d’électricité.

Pouvoir d’achat, ça ne va pas si mal !

Le pouvoir d’achat fait également l’objet d’un diagnostic souvent excessif. Selon les données de l’INSEE, il est demeuré globalement stable au premier trimestre. La faiblesse de la consommation ne résulte pas principalement d’une contraction des revenus réels mais d’une forte propension à l’épargne. Les ménages ont consacré 17,9% de leur revenu disponible brut à l’épargne, dont 9 % à la seule épargne financière, un niveau historiquement élevé. Face aux incertitudes géopolitiques, économiques et budgétaires, les Français préfèrent différer leurs dépenses plutôt que réduire leur épargne. Entre la fin février et la fin mai, le coût d’un plein de 60 litres a augmenté d’environ 18 euros. En moyenne, le surcoût sur 100 kilomètres est de 2 euros. Pour les ménages contraints d’utiliser quotidiennement leur véhicule, l’effet sur le pouvoir d’achat peut néanmoins être important.

L’immobilier constitue un autre domaine où les explications avancées sont parfois incomplètes. Il est devenu courant d’affirmer que la dégradation du niveau de vie des ménages résulte essentiellement de la hausse des loyers. Les chiffres invitent pourtant à nuancer cette analyse. Depuis 2020, les loyers ont progressé moins rapidement que l’inflation et que les revenus. En revanche, les prix d’acquisition des logements ont connu une envolée spectaculaire. En un quart de siècle, ils ont doublé quand les revenus des ménages n’ont progressé que d’environ 45 %. En moyenne, le prix d’un logement représentait 3,5 années de revenu au début des années 2000 ; il en représente désormais près de cinq. La véritable fracture immobilière concerne donc avant tout l’accès à la propriété. Les primo-accédants sont confrontés à des prix qui ont progressé beaucoup plus vite que leurs revenus. Dans ce contexte, les taux d’intérêt apparaissent souvent comme les principaux responsables de la crise actuelle. Là encore, le diagnostic mérite d’être affiné. Les taux de crédit observés aujourd’hui sont proches de ceux qui prévalaient au début des années 2010. Ce qui a changé, ce sont les prix des logements. Or ceux-ci ont précisément été alimentés pendant des années par l’environnement de taux exceptionnellement faibles créé par les politiques monétaires non conventionnelles des banques centrales. À cette dynamique financière s’ajoute un problème plus profond : l’insuffisance chronique de la construction. Depuis plusieurs années, la France s’est engagée dans une forme de malthusianisme foncier. L’accumulation des contraintes réglementaires, les difficultés d’obtention des permis de construire, les recours contentieux et les réticences d’une partie croissante des habitants à l’égard des nouveaux programmes immobiliers limitent fortement l’offre de logements. Lorsque l’offre progresse moins vite que les besoins, la hausse des prix devient inévitable.

Réagir au lieu de réfléchir

Cette tendance à attribuer les difficultés à des causes immédiates plutôt qu’à des facteurs structurels dépasse largement la question immobilière. Elle concerne également les finances publiques. Les déficits ne sont pas seulement le produit d’une mauvaise gestion, ils reflètent aussi des choix collectifs. Les Français demeurent attachés à un haut niveau de protection sociale, à des services publics étendus et à un départ relativement précoce à la retraite. Plus des deux tiers d’entre eux souhaitent continuer à quitter le marché du travail avant l’âge observé dans la plupart des grands pays développés. Cette préférence a un coût économique et budgétaire. Elle nécessite des arbitrages en matière de pouvoir d’achat ou de prélèvements obligatoires que nul ne souhaite faire. Le déni des problèmes s’accompagne d’une quête du bouc-émissaire et de fausses solutions.

La France gagnerait à se libérer de la dictature de la peur. Les difficultés existent. Elles sont parfois sérieuses. Les déficits publics, le vieillissement démographique ou encore la crise du logement ne sauraient être minimisés. Pour autant, le déclin n’est pas inéluctable. Le pays conserve de solides atouts. Il demeure l’une des principales terres d’accueil des investissements internationaux. Son écosystème technologique figure parmi les plus dynamiques d’Europe. Ses groupes industriels, financiers, énergétiques ou de luxe continuent de rayonner à l’échelle mondiale. Avec près de vingt-cinq entreprises présentes dans le classement des 500 premières sociétés mondiales, la France fait quasiment jeu égal avec l’Allemagne et devance nettement le Royaume-Uni.

Le principal risque auquel est confrontée la France n’est peut-être pas économique. Il réside dans la tendance à croire en permanence les oiseaux de mauvais augures. Une nation, qui ne voit que ses faiblesses, finit par oublier ses forces. Or l’optimisme n’est pas une naïveté. Il constitue souvent la première condition de la croissance, de l’investissement et de l’innovation.

Laisser un commentaire