Avec la hausse du cours de l’énergie provoquée par la guerre en Iran, les gouvernements européens révisent à la baisse leurs prévisions de croissance pour 2026. La signature, le 17 juin dernier, du protocole de paix entre l’Iran et les États-Unis ne suscite pas, au sein de la communauté économique, d’immenses espoirs en matière d’activité. Le pessimisme semble avoir pris ses quartiers d’hiver sur le Vieux Continent.

Une croissance minimum en 2026 et 2027

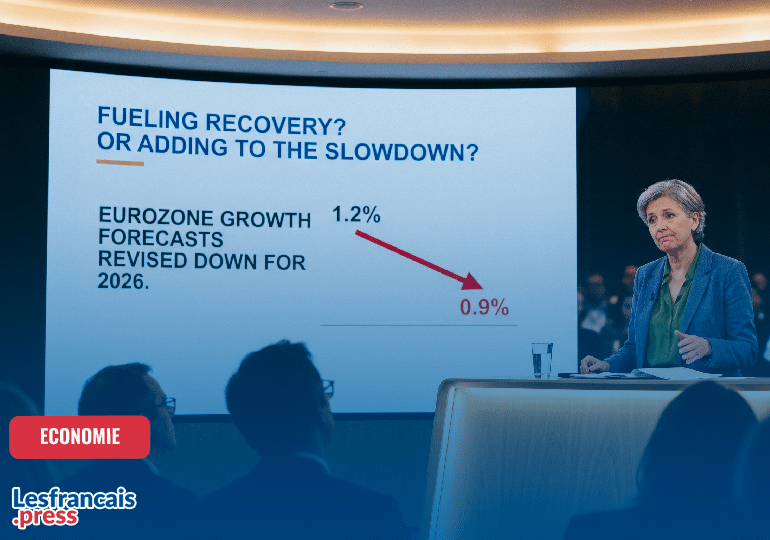

La Commission européenne a révisé à la baisse ses prévisions de croissance pour la zone euro le 21 mai 2026. Cette révision porte à la fois sur l’année 2026 (0,9 % contre 1,2 % auparavant) et sur l’année 2027 (1,2 % contre 1,4 % auparavant). En avril 2026, le FMI prévoyait pour la zone euro une croissance de 1,1 % en 2026 et de 1,2 % en 2027. L’INSEE prévoit désormais une croissance de 0,7 % pour la France, contre 0,9 % en début d’année. La Banque de France retient, de son côté, un taux de 0,5 %. L’Allemagne a également revu à la baisse ses prévisions.

Les corrections de croissance à la baisse sont réalisées en prenant en compte les effets de l’alourdissement du prélèvement pétrolier sur les revenus, en raison de la hausse des cours. Celui-ci passerait, en 2026, de 3,7 à 5,2 points de PIB pour la zone euro. Une telle augmentation pourrait provoquer un très net ralentissement de l’activité. Depuis février 2026, le prix des engrais a augmenté de 30 %, celui du polypropylène de 33 %, celui du polyéthylène de 20 % et celui du kérosène de 47 %. L’indicateur avancé PMI composite (qui permet d’apprécier l’évolution de la croissance) est passé, pour la zone euro, de 51,8 en février 2026 à 47,5 en mai, ce qui signifierait un recul de l’activité dans les prochains mois. Par ailleurs, dans les pays européens, les entreprises ont tendance à reporter leurs investissements et leurs embauches. L’investissement des entreprises pourrait reculer de 0,5 point de PIB cette année. La hausse des taux d’intérêt à long terme pèse également sur l’investissement. En moyenne, le taux à dix ans des obligations d’État au sein de la zone euro est passé de 3 à 3,2 % entre février et juin 2026. L’économie européenne subit un choc d’offre négatif dans de nombreux secteurs d’activité (ciment, acier, aluminium, agroalimentaire, bois et papier, chimie) ainsi qu’un choc négatif de demande, avec le recul du pouvoir d’achat des consommateurs.

2026 ? Catastrophique ou non ?

Des économistes comme Patrick Artus estiment que la Commission européenne et le FMI sont trop optimistes et que le choc économique subi par les différents États membres est de grande ampleur. Ce dernier considère que le prix du pétrole restera durablement autour de 80 dollars malgré l’accord de paix, en raison des destructions d’installations au Moyen-Orient et de la nécessité de reconstituer les stocks stratégiques. Par rapport à janvier-février 2026, il prévoit que le prix du gaz naturel aura augmenté de 34 % sur l’ensemble de l’année, et celui du pétrole de 43 %. La perte de croissance pourrait atteindre un point de PIB, faisant ainsi flirter la zone euro avec la récession.

L’année 2026 pourrait néanmoins être moins catastrophique que certains le prétendent. La détente sur les prix de l’énergie pourrait être rapide. En effet, avec la hausse du cours du pétrole, de nombreux pays situés en dehors du Moyen-Orient ont accru leur production (États-Unis, Brésil, Nigeria, etc.). Les pays du Golfe ont mis en place des solutions pour contourner le problème du détroit d’Ormuz. Ils disposent d’importants moyens financiers pour remettre leurs installations en état dans les meilleurs délais.

L’Iran, avec la fin des sanctions, souhaitera revenir sur le marché le plus rapidement possible. L’offre de pétrole devrait donc augmenter assez rapidement, alors même que la demande demeure atone. Avant le conflit au Moyen-Orient, le marché pétrolier était orienté à la baisse. La fin de l’accord de régulation des prix de l’OPEP+ expliquait en partie cette évolution. Depuis, les Émirats arabes unis sont sortis de l’OPEP, ce qui les affranchit des quotas de production. Enfin, il faut prendre en compte le fait que le prix du baril de ces dernières semaines comportait une composante spéculative non négligeable. Avec l’accord de paix, celle-ci se réduit fortement. Le cours du pétrole pourrait revenir autour de 60 dollars d’ici à la fin de l’été. Le 18 juin, le baril de Brent s’échangeait à 77 dollars. Un contre-choc pétrolier devrait entraîner une baisse de l’inflation d’ici à la fin de l’année ainsi qu’une légère reprise de la consommation. Sur l’ensemble de l’année, la perte de croissance pourrait être limitée à 0,4 point.

Laisser un commentaire