Sur les réseaux sociaux dédiés aux expatriés ou à la fiscalité, voeir aux deux, on voit de nombreux expatriés envoyer des appels à l’aide pour remplir leur déclaration fiscale française. En particulier pour choisir l’option du mode de calcul : taux moyen ou revenus mondiaux ?

Depuis 2 ans et la réforme avortée de l’imposition des Français de l’étranger initiée par Anne Genetet (députée de la Xème circonscription – LREM), deux systèmes cohabitent, soit l’imposition « forfaitaire » sur les revenus français ou un impôt progressif, uniquement sur les revenus perçus et fiscalisés en France, mais sur la base des tranches d’imposition liées à la globalisation de vos revenus quelle que soit leur provenance. On vous détaille tout ça ci-dessous.

Les conventions fiscales

Rappelons tout d’abord que chaque pays ou État dispose de ses propres règles d’imposition en matière de revenus, même au sein de l’Union européenne. Pour réglementer l’imposition des revenus mondiaux des personnes physiques transfrontalières, de très nombreuses conventions internationales ont été conclues avec l’État français. Ces conventions permettent de régir les règles d’imposition des personnes percevant des revenus dans d’autres États que leur résidence fiscale dans certains cas.

Ces conventions peuvent être consultées à l’adresse suivante :

https://www.impots.gouv.fr/portail/les-conventions-internationales

De manière générale, les revenus tirés d’un emploi sont imposés dans le pays de résidence, vous travaillez en France mais vous vivez en Allemagne, c’est l’Allemagne qui vous imposera. Cependant, des exceptions existent comme en Belgique ou un statut de frontalier, quoi que plus officiellement déployé, permet de payer ses impôts en France plutôt qu’en Belgique (qui impose plus lourdement le « travail »). Autre exception générale, le cas des fonctionnaires qui sont imposés par le pays qui les emploie (là aussi la Belgique fait figure d’exception dans l’exception, elle a ainsi décidé d’imposer les fonctionnaires français ayant la double nationalité). En sus depuis la pandémie, le télétravail a aussi brouillé les règles, nous y reviendrons un peu plus bas dans l’article.

Concernant les revenus immobiliers, ils sont toujours imposés dans le pays où se situe le bien. Tandis que les sommes touchées en dividendes ou en bénéfices sont le plus souvent imposées dans le pays où réside le bénéficiaire. Il faudra donc être attentif si on détient des parts de Société civile immobilière, pour la France c’est un revenu immobilier imposé en France pour certains pays c’est un revenu mobilier, assimilable à des dividendes, qui doit donc être taxé dans le pays de résidence.

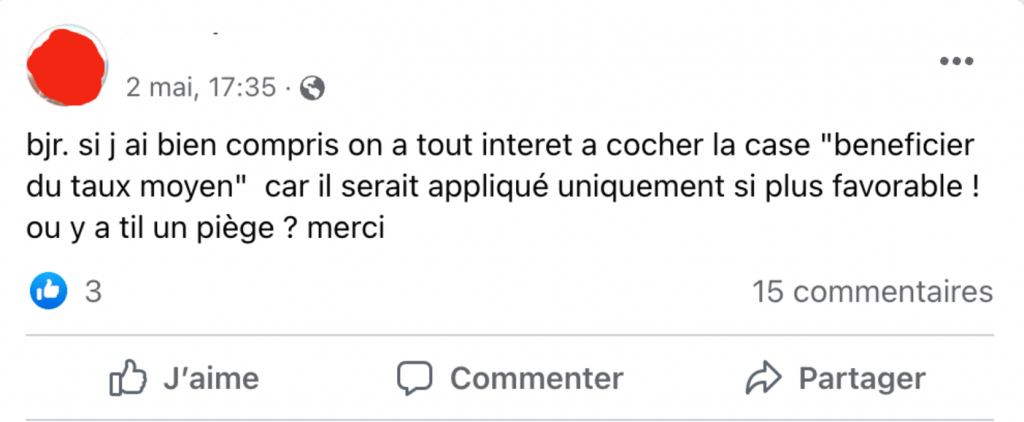

Le taux moyen

Depuis l’imposition des revenus de 2020, il est possible de bénéficier de l’application du barème progressif ou du taux moyen s’il demeure plus favorable.

Actuellement, le taux est de 20 % (14,4 % pour les DOM) ou 30 % (20 % pour les DOM) au-delà du seuil de 25.710 €. C’est assez simple à calculer et c’est libératoire. C’est à dire que les services fiscaux ne pourront revenir dessus. Il présente aussi un avantage pour les gros revenus, car même s’il gomme les premières tranches non imposées ou imposées plus faiblement, il fait aussi disparaitre les tranches supérieures dont les taux de prélèvement sont bien supérieurs aux 30%.

Le barème progressif avec les revenus mondiaux

L’autre option, c’est donc de suivre le même chemin que nos compatriotes en France, soit le barème progressif avec prélèvement personnalisé. Ce taux, dont l’option nécessite de cocher la case prévue à cet effet sur la déclaration, est déterminé à partir du barème progressif appliqué aux revenus mondiaux. Le revenu mondial net imposable sera calculé dans les mêmes conditions que les revenus français. Les mêmes déductions et abattements seront appliqués, tels l’abattement forfaitaire des frais professionnels (10 %) ainsi que la déduction de charges réelles. Aussi, le barème progressif prendra en compte le quotient familial.

Cette solution est à privilégier pour des revenus faibles ou dits « normaux », il permettra d’adapter votre imposition à votre situation et de bénéficier des mêmes conditions que si vous étiez en France.

Les non-résidents fiscaux dits « Schumacker »

Issu d’une affaire portée devant la Cour de justice de l’Union européenne au début des années 90, le statut de non-résident fiscal « Schumacker », du nom du requérant ayant remporté le procès, consiste à assimiler les non-résidents comme des personnes domiciliées en France, évidemment sous certaines conditions.

Ceci entraine l’application systématique des règles propres aux résidents fiscaux français, c’est-à-dire une imposition selon le barème et aussi de pouvoir bénéficier des déductions, réductions et autres crédits d’impôt. C’est cette disposition qui a conduit à l’évolution mise en place en 2020.

Cette assimilation est présumée lorsque les trois conditions suivantes sont remplies :

- Le non-résident doit être domicilié dans un État membre de l’Union européenne ou dans un État ayant conclu avec la France une convention fiscale qui contient une clause d’assistance administrative en vue de lutter contre la fraude ou l’évasion fiscale

- Les revenus de source française doivent représenter plus de trois quarts (75 %) du revenu mondial imposable

- Le non-résident ne doit pas bénéficier de mécanismes fiscaux lui permettant de minorer son revenu dans son État de résidence.

Télétravail et imposition

Avec la généralisation du télétravail, de plus en plus de salariés décident de partir vivre à l’étranger tout en continuant de travailler pour leur entreprise basée en France. Logiquement, les questions sont nombreuses : où l’employé est-il imposable ? Comment cotiser pour la retraite ? Etc. Et les réponses par forcément évidentes…

Alors que les jours télétravaillés sont en principe taxables dans l’Etat de résidence du contribuable, la France a permis, pour les travailleurs ne relevant pas du régime d’imposition spécifique des frontaliers, en accord avec l’Allemagne, la Belgique et la Suisse, que les jours passés en télétravail à domicile en raison des consignes sanitaires liées à la Covid-19 soient considérés comme des jours travaillés dans l’Etat où ils exercent habituellement leur activité et donc taxables dans cet Etat. En pratique, cela ne pose pas de difficultés pour les salariés dont le nombre de jours de travail dans l’Etat autre que celui de résidence est clairement déterminé (par exemple le lundi et le mardi en France, et les autres jours dans son pays de résidence). Mais maintenant que se passe-t-il ?

A partir du premier juillet, sauf surprise de dernière minute, les accords propres à la pandémie et au télétravail ne seront plus valables, c’est donc les règles usuels qui reprennent le dessus. Concrètement, si votre entreprise est en France mais que vous télétravaillez plus d’une vingtaine de jours depuis votre domicile, sur l’année, l’Etat de résidence sera en droit de vous imposer sur l’ensemble de vos revenus concernés.

Laisser un commentaire