Les règles budgétaires européennes doivent impérativement être réformées en affirmant haut et fort que la dette publique n’est pas nécessairement mauvaise pour les générations futures. Bien au contraire, elle peut être essentielle pour financer des investissements publics de grande ampleur.

Ludovic Suttor-Sorel est responsable de la recherche et du plaidoyer chez Finance Watch.

Les ministres des Finances de l’UE ont prévu de se retrouver à Bruxelles lors d’un sommet ECOFIN le 14 mars pour tenter de trouver un accord sur une réforme des règles budgétaires européennes. Le sujet est politiquement explosif, tant les enjeux relatifs à la dette publique sont façonnés par l’histoire économique de chaque pays membre.

Dès avril 2020, la Commission avait fait le choix de suspendre l’application du Pacte de stabilité et de croissance (PSC), au pire de la pandémie de Covid-19, donnant aux Etats membres les coudées franches pour soutenir leurs économies. Il devrait être réactivé avant la fin de l’année.

Le PSC donne comme principales règles d’or aux Etats membres de ne pas dépasser 60 % de dette publique, relatif au PIB. Le déficit, quant à lui, ne doit pas passer sous la barre des 3 % du PIB. Si un pays dépasse un de ces seuils, alors des mesures sont prises en concertation avec la Commission européenne pour redresser les dépenses publiques.

Depuis la proposition de la Commission de novembre 2022, des négociations sont entamées pour revoir ces règles, largement perçues comme inadaptées et empêchant les Etats membres de s’engager sur la voie d’une croissance durable.

Analyses de soutenabilité de la dette publique

Tous les Etats Membres semblent s’être déjà mis d’accord pour changer d’approche dans les efforts de réduction de dette publique. Contrairement à une approche de réduction de dette uniformisée adoptée en 2011, les Etats Membres semblent prêts à réfléchir à des approches plus spécifiques à chaque pays, en fonction de leurs besoins et réalités économiques.

Mettre cela en pratique, en revanche, est d’un autre ordre et les pays membres n’arrivent pas à se mettre d’accord.

La meilleure option – soutenue par des économistes de renom, dont Olivier Blanchard, ancien économiste en chef du Fonds monétaire international – consiste à élaborer ces trajectoires spécifiques à partir d’analyses de soutenabilité de la dette propres à chaque pays.

Une analyse de soutenabilité de la dette est une forme de “stress test” pour les finances publiques. Elle envisage des scénarios économiques futurs et simule l’impact de chocs de nature différente sur les principales variables de la dette.

Cela permet de mieux appréhender les options, notamment de larges projets d’investissements, dont un pays dispose pour renforcer son économie et ses finances publiques, sans se borner à une coupe sèche dans les dépenses publiques.

La dette publique, un fardeau pour les générations futures ? Pas forcément

La dette publique est encore trop souvent perçue comme un fardeau pour les générations futures. Or, ce n’est pas nécessairement le cas.

Les investissements dans certaines infrastructures publiques stratégiques et dans la recherche et le développement (R&D) ont un effet multiplicateur important, stimulant la croissance économique et l’emploi. D’autres dépenses publiques, liées par exemple à la politique industrielle verte ou à l’efficacité énergétique, peuvent également nous aider à atteindre nos objectifs de durabilité.

Étant donné leur impact positif sur l’économie, sur la réduction des risques environnementaux et, in fine, sur les finances publiques, ces dépenses publiques ne sont pas un fardeau mais une opportunité pour les générations futures. Elles devraient dès lors être exclues du calcul des plafonds de déficit et de dépenses.

Le financement par la dette de ces projets innovants et verts est un moyen légitime de répartir les coûts entre ceux qui en supervisent la création et ceux qui, plus tard, en bénéficieront.

Réaction des marchés financiers : une peur irrationnelle ?

L’argument des pays membres les plus récalcitrants face à une réforme est simple : ils craignent une réaction négative des marchés financiers face à des montants de dette publique qui risqueraient d’exploser.

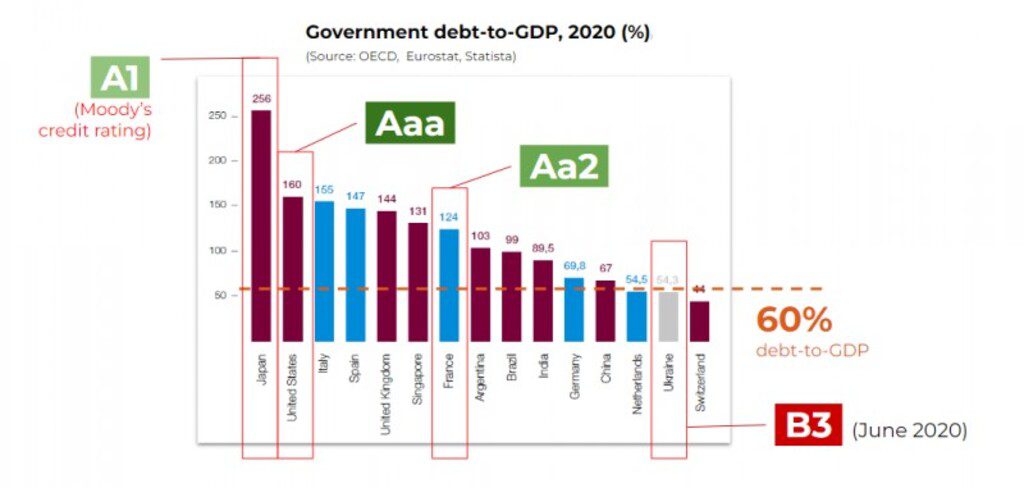

Dans les faits, les marchés financiers font peu attention aux seuils budgétaires arbitrairement établis dans le PSC. Comme l’illustre le graphique ci-dessous, les agences de notation de crédit comme Moody’s se soucient moins du ratio dette/PIB d’un pays que de la taille, complexité et puissance de son économie.

Par exemple, les États-Unis et la France, dont les taux de dette public dépassaient les 120% de PIB en 2020, affichaient respectivement la meilleure et la troisième meilleure cote de crédit possible (AAA et Aa2). En revanche, l’Ukraine, pourtant sous la barre des 60 % en 2020, affichait l’une des cotes de crédit les plus basses (B3).

Le ratio dette/PIB n’est pas un bon indicateur pour évaluer la viabilité de la dette d’un pays et les marchés financiers le savent – c’est un argument politique facilement compréhensible, mais trompeur. D’autres variables doivent être prises en compte et c’est pourquoi l’UE doit s’orienter vers des trajectoires de désendettement spécifiques à chaque pays, fondées sur des analyses précises de soutenabilité de la dette.

Si nos ministres des Finances ne se montrent pas à la hauteur de la situation, ce sont les futures générations européennes qui en pâtiront.

Laisser un commentaire