Face à la hausse des prix des hydrocarbures, tous les Etats ne sont dans la même situation. Certains sont producteurs et d’autres pas ; certains dépendent pour leur énergie avant tout du pétrole et du gaz quand d’autres ont un mix énergétique plus diversifié.

Transfert de richesse

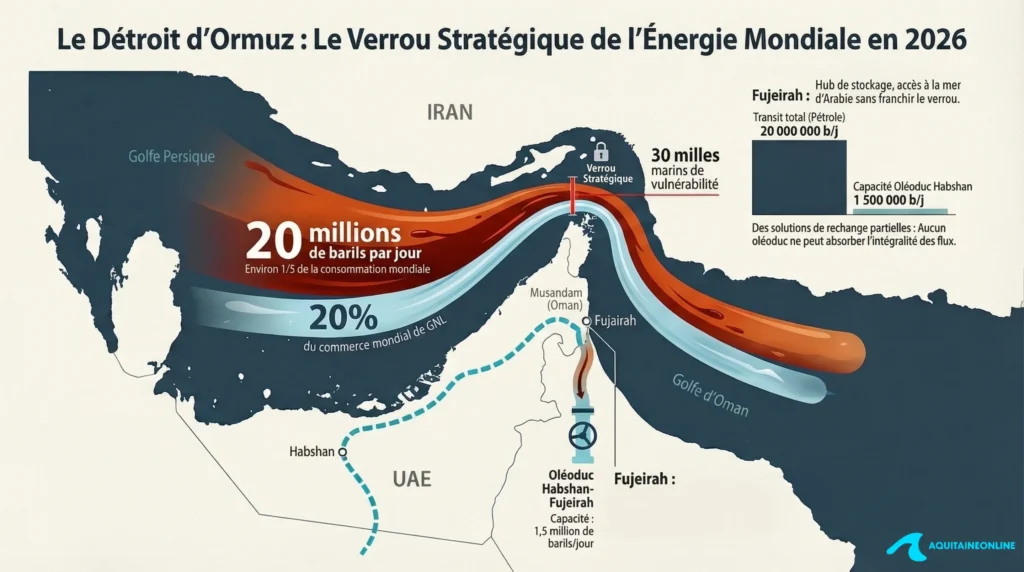

Une hausse des prix du pétrole et du gaz comme celles provoquées par la guerre au Moyen Orient en 2026 ou par l’invasion de l’Ukraine par les Russes en 2022 provoque un transfert des pays consommateurs vers les pays producteurs, sous réserve que ces derniers puissent délivrer le pétrole ou le gaz. La guerre en 2022 avait entrainé une hausse de 70 % du pétrole et une multiplication par trois du prix du gaz en Europe. En 2026, la guerre a induit une hausse de plus de 40 % du cours de baril de Brent et du prix du gaz naturel.

Les Etats-Unis sont les grands gagnants sur le marché du pétrole. Au cours du mois de mars 2026, la production des pays de l’OPEP a diminué de près de 25 % quand celle des Etats-Unis a progressé de 7 %. La production début avril atteignait plus de 14 millions de barils jour aux Etats-Unis, contre 5 millions en 2010. Celle de l’OPEP s’élevait fin mars à 22 millions de barils jours, contre 29 millions fin 2025 et 27 millions en 2010. Les exportations de pétrole brut atteignaient fin mars plus de 4 millions de barils jour aux Etats-Unis. Pour mémoire, elles ne dépassaient pas 1 million de barils jour en 2018. Le Brésil a également accru ses exportations. Elles ont représenté en rythme annuel au premier trimestres 45 milliards de dollars. En 2019, ce montant était de 25 milliards de dollars.

Au niveau du gaz naturel, les Etats-Unis ont également augmenté leur production. Ils produisent à fin mars 2026 autour de 100 milliards de pieds cubes par jour contre 80 milliards pour les pays de l’OPEP. En 2010, les productions respectives étaient de 58 et 42. Depuis 2022, les exportations de gaz naturel augmentent à grande vitesse pour les Etats-Unis. Fin mars, elles s’élevaient à plus de 800 milliards de pieds cubes par mois contre 550 fin 2021.

Si les Etats-Unis sont gagnants en tant qu’exportateurs, ils n’échappent pas néanmoins à l’effet inflationniste du choc pétrolier même si le cours du pétrole américain WTI augmente moins fortement que le pétrole européen (Brent).

Inflation généralisée

La hausse de 40 % des prix des combustibles observée entre février et avril 2026 pourrait aux Etats-Unis générer un gain de 0,8 à 1 point de PIB de revenu réel. Pour la croissance, des effets multiplicateurs sont à prendre en compte. Lors du précédent choc de 2022, l’investissement dans l’extraction pétrolière et gazière avait progressé de plus de 15 % en rythme annuel. Un mouvement comparable, quoique d’ampleur moindre, peut être anticipé en 2026. En intégrant les effets indirects, le gain total sur l’activité pourrait être porté jusqu’à 1,3 point de PIB.

Cette amélioration de la croissance s’accompagne d’un effet inflationniste non négligeable. L’énergie représente environ 6 à 7 % de l’indice des prix à la consommation (CPI) aux États-Unis. Une hausse de 40 % des prix énergétiques induit donc une contribution directe de +2,4 à +2,8 points à l’inflation à laquelle s’ajoutent des effets indirects via les coûts de transport et de production, estimés entre +0,5 et +1 point. L’effet total sur l’inflation peut ainsi être évalué entre +2,5 et +3,5 points sur un an, selon l’intensité des effets de second tour.

Ce résultat est cohérent avec les observations de 2022, bien que d’ampleur inférieure. À l’époque, la hausse des prix énergétiques, proche de 100 %, avait contribué à plus de 4 points d’inflation. Le choc de 2026, deux fois moins intense, produit logiquement un effet proportionnellement réduit mais encore significatif.

Les effets redistributifs internes sont en effet marqués. Les ménages subissent directement la hausse des prix de l’essence, dont l’élasticité est élevée et la visibilité immédiate. À l’inverse, les gains sont concentrés dans le secteur énergétique et dans certains territoires (Texas, Nouveau-Mexique, Louisiane). Cette hétérogénéité limite la transmission du gain externe à la consommation agrégée.

Les finances publiques devraient bénéficier d’un effet positif via l’augmentation des recettes fiscales issues du secteur énergétique et l’amélioration du solde extérieur.

L’Europe fortement exposée

Sur la période de mars à avril, le surcoût énergétique atteint pour l’Europe pour le pétrole et le gaz atteint plus de 40 % en prenant en compte le taux de change.

L’énergie importée représente environ 4 % du produit intérieur brut de l’Union européenne. Dès lors, une hausse de 40 % des prix équivaudrait à un prélèvement extérieur de l’ordre de 1,6 point de PIB si elle devait perdurer une année. L’inflation pourrait en fonction de la durée de la crise pourrait augmenter de 1 à 2 points.

Moins industrielle que l’Allemagne et bénéficiant de l’énergie nucléaire, la France est potentiellement moins exposée à l’augmentation du prix des hydrocarbures. Les importations de combustibles représentent environ 3 % de son PIB. Le prélèvement lié à la guerre au Moyen Orient pourrait atteindre 1,2 point du PIB. Le Royaume-Uni, enregistrerait une perte de 1 point. À l’autre extrémité, l’Espagne et l’ensemble de la zone euro connaîtrait un manque à gagner de 1,6 point. L’Allemagne et l’Italie, situées dans une position intermédiaire, seraient confrontées à une ponction de 1,3 à 1,4 point.

Depuis 2022, ni la France, ni l’Allemagne, ni l’ensemble de l’Union européenne n’ont significativement réduit leurs quantités importées d’hydrocarbures prouvant la difficulté de réaliser des substitutions d’énergie. Certes, la France peut compter sur ses centrales nucléaires en 2026 quand en 2022 un grand nombre était à l’arrêt pour maintenance.

En 2022, face à la hausse des prix de l’énergie, les États avaient tenté d’en atténuer les effets par des boucliers tarifaires coûteux. En 2026, la mise en œuvre de telles politiques n’est plus d’actualité compte tenu de la situation des finances publiques notamment en France. Les gouvernements privilégient des mesures ciblées.

L’augmentation du cours de l’énergie fragilise les finances publiques européennes en réduisant les recettes fiscales en raison de l’attrition de la croissance et en augmentant les dépenses, notamment celles liées au service de la dette en raison de la hausse des taux d’intérêt des obligations souveraines.

Japon et Corée du Sud sur la même longueur d’onde que l’Europe

Hors d’Europe, la vulnérabilité apparaît plus marquée encore. Le Japon, dont la dépendance aux hydrocarbures demeure élevée, verrait son revenu réel reculer de près de 1,8 point de PIB. La Corée du Sud, où les importations de combustibles atteignent entre 8 et 9 % du PIB, subirait un choc d’une toute autre ampleur entre 3 et 3,5 points de PIB, soit l’équivalent d’une récession immédiate si aucun ajustement n’intervenait.

Pour l’Union européenne, le choc pétrolier de 2026 devrait se traduire par un prélèvement direct de 1,6 point de PIB et une perte de croissance comprise entre 1,5 et 2 points. L’inflation, quant à elle, pourrait être majorée de 1 à 2 points, bien en deçà des sommets de 2022 mais suffisamment pour compliquer la tâche des banques centrales.

Lee choc énergétique de 2026 procure aux États-Unis un gain de revenu de l’ordre de 1 point de PIB, pouvant atteindre 1,3 point en intégrant les effets d’entraînement, au prix d’une inflation accrue de 2,5 à 3,5 points. Ce bilan contraste fortement avec celui de l’Europe et confirme que l’énergie, loin d’être un simple facteur de coût, constitue désormais un déterminant majeur de la hiérarchie des performances économiques entre grandes zones.

Laisser un commentaire