Quand on vend un bien, normalement, on est soumis à la taxation de droit commun à l’impôt sur le revenu et aux prélèvements sociaux dudit pays. C’est ce qui est prévu par la quasi-totalité des conventions fiscales. Toutefois, en France en tant qu’expatrié, vous pouvez bénéficier d’une exonération dans certains cas.

Une fiscalité allégée ?

Les personnes qui se sont expatriées ou qui pensent s’installer à l’étranger sont en 2024 le plus souvent exonérées d’impôt sur la plus-value lors de la vente d’un logement en France. En cas de taxation, le montant des prélèvements sociaux peut être réduit.

Ainsi, comme les autres années, en 2024, l’imposition des plus-values immobilières des non-résidents demeure allégée puisque celles-ci continuent de bénéficier d’un régime fiscal avantageux applicable depuis le 1er janvier 2019. Ainsi :

- La vente de l’ancienne résidence principale en France peut être exonérée ;

- La vente d’un logement en France peut être exonérée plus fréquemment. Nous en parlerons plus en détail dans le prochain paragraphe.

Par ailleurs, l’assujettissement des non-résidents aux prélèvements sociaux est maintenu mais le taux peut être minoré à 7% si vous vivez dans l’Union européenne. Pour les autres, c’est bien la CSG-CRDS qui s’appliquera.

10 ans pour vendre un deuxième bien

Les non-résidents ressortissants d’un État de l’Union européenne bénéficient d’un cas d’exonération spécifique. Ainsi, en 2024, un ressortissant européen (une personne qui a la nationalité de l’un des pays de l’UE) qui quitte la France pour n’importe quel pays dans le monde se trouve exonéré de taxation sur la plus-value réalisée si les deux conditions sont réunies :

-La personne a été domiciliée fiscalement en France au moins deux ans à un moment quelconque avant la vente.

-La vente intervient :

– soit dans un délai de dix ans après son départ de France (contre cinq ans jusqu’à fin 2018) si la personne n’a pas la libre disposition du bien (il est loué par exemple) ;

– soit à tout moment dès lors que la personne a la libre disposition du logement au moins depuis le 1er janvier de l’année précédant la vente. À noter : la libre disposition n’exclut pas de brèves et ponctuelles mises en location touristique.

Cependant, l’exonération d’impôt n’est pas totale puisqu’elle est limitée à la fraction de la plus-value nette imposable qui n’excède pas 150 000 € (le surplus est imposable aux conditions normales). Toutefois, ce montant de plus-value très élevé, d’autant qu’il est calculé après abattements pour une durée de détention, permet d’exonérer de taxation la plupart des ventes… et de réduire fortement l’impôt des autres.

Comment calculer la plus-value ?

La plus-value est égale à la différence entre le prix de vente et le prix d’achat du bien immobilier.

Le prix de vente dans le calcul de la plus-value de cession

Il faut retenir celui qui est porté dans l’acte de cession. Vous pouvez cependant déduire certains frais :

- Les dépenses liées à la réalisation des diagnostics obligatoires ou la TVA ;

- Les commissions versées à un intermédiaire (agent immobilier par exemple) ;

- Les honoraires d’un architecte ;

- Les frais liés à la mainlevée d’une hypothèque sur le bien et qui ont été mis à votre charge.

À l’inverse, vous devez majorer le prix de vente des sommes versées par l’acquéreur, par exemple une indemnité d’éviction au locataire.

Le prix d’achat est aussi celui qui est porté dans l’acte d’acquisition. Toutefois, vous pouvez l’augmenter, sur justificatifs :

- Des frais d’acquisition (frais de notaire, droits d’enregistrement). Si vous ne disposez d’aucun document justificatif, alors vous déduirez un forfait de 7.5 % du prix d’acquisition ;

- Les charges et indemnités que vous avez versées au vendeur ;

- Les dépenses de travaux : si le logement a plus de 5 ans, vous pouvez déduire les frais pour leur montant réel, ou sans justificatif, déduire 15 % du prix d’achat ;

- Les frais de voirie, réseaux et distributions.

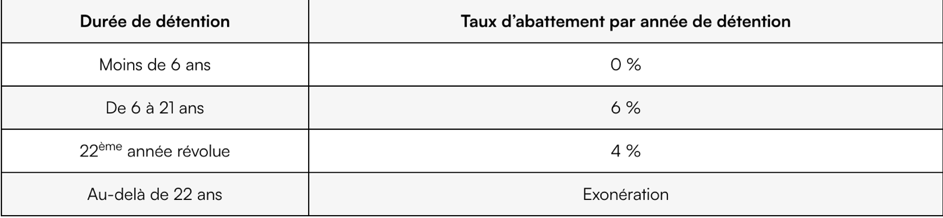

Puis on procède au calcul de la plus-value du non-résident qui relève du régime des particuliers. Ainsi le taux de droit commun applicable est fixé à 19%. Toutefois, vous bénéficiez d’un abattement en fonction de la durée de détention, à partir de la 6ème année. Il est fixé à 6 % par année de détention jusqu’à la 21ème année, à 4 % pour la 22ème année. Vous profiterez donc d’une exonération totale de taxation après 22 ans de détention.

Laisser un commentaire