La Chine a des difficultés avec son économie depuis la fin de l’année 2020, avec une croissance qui s’étiole de trimestre en trimestre.

La stratégie zéro covid, avec le confinement des populations dès l’apparition des premiers cas de covid, pèse de plus en plus sur le niveau de la production. Elle occasionne l’arrêt périodique des transports et une désorganisation des chaînes logistiques. Cette stratégie qui renforce le caractère policier du régime est également la conséquence de l’échec du programme de vaccination.

La Chine est confrontée à des problèmes énergétiques non pas en lien avec la guerre en Ukraine mais en raison de la sécheresse qui a diminué les capacités de production d’énergie hydroélectrique. Des entreprises ont dû fermer durant l’été.

Au-delà de ces difficultés de nature essentiellement conjoncturelle, la Chine doit faire face à des problèmes structurels importants qui pourraient miner sa croissance pendant de nombreuses années.

Un vieillissement démographique à grande vitesse

Depuis 2020, la population âgée de 20 à 60 ans diminue. En 2030, la baisse atteindra 1 % par an. Cette contraction de la population active réduit la croissance potentielle du pays, soit une perte estimée de 2 points. Les pouvoirs publics chinois ont peu anticipé ce vieillissement de la population. Les systèmes de retraite et de santé sont sousdimensionnés. Les dépenses publiques de retraite sont inférieures à 6 points de PIB, contre plus de 12 points au sein de la zone euro. Les dépenses publiques de santé s’élèvent à 3 % du PIB contre plus de 8 % au sein de la zone euro.

Avec la montée du nombre de retraités, les pouvoirs publics sont contraints en urgence de restructurer le système de santé et d’organiser un système de retraite accessible pour le plus grand nombre. Il en résultera une augmentation des coûts de production, ce qui nuira à la compétitivité des produits chinois.

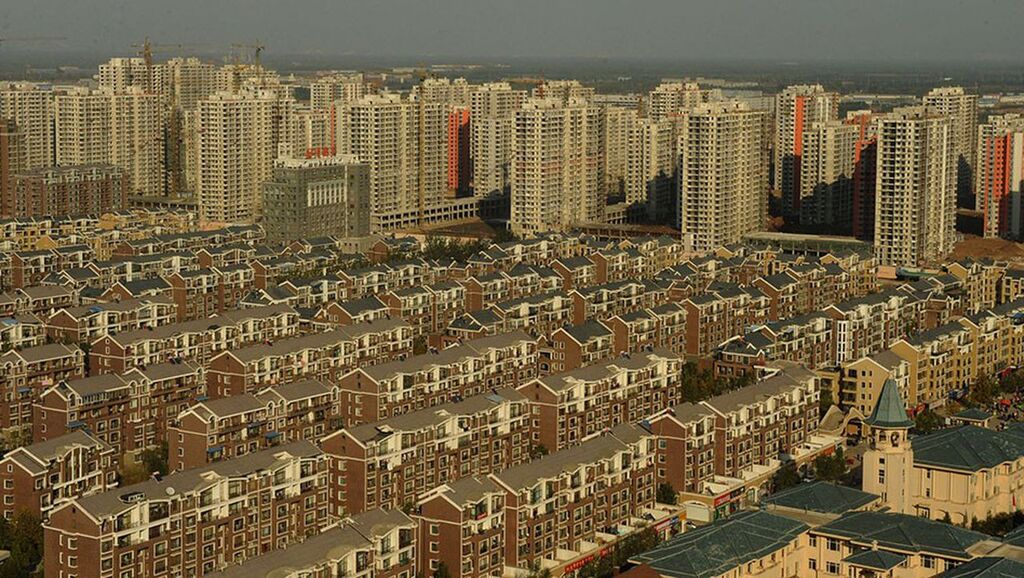

Une dangereuse bulle immobilière

Pour soutenir la croissance et l’emploi, depuis des années, les autorités chinoises ont favorisé l’investissement en logements et en entrepôts ainsi qu’en usines. Il en résulte des surcapacités dans plusieurs villes. Les dépenses de construction absorbent 35 % du PIB en Chine, soit des niveaux sans comparaison à ce qui est constaté dans les autres pays. L’investissement en logements des ménages représente 6 % du PIB en Chine, contre moins de 3 % aux États-Unis. La valeur ajoutée de la construction pèse plus de 6 % du PIB en Chine, contre 4 % en zone euro et 3 % aux États-Unis.

Le surinvestissement immobilier des ménages, en Chine, provient de la faiblesse des régimes de retraite. Pour se constituer un patrimoine et des revenus pour la retraite, les Chinois acquièrent des logements, ce qui a favorisé l’émergence d’une bulle immobilière.

Un taux d’épargne élevé qui mine la demande

La peur d’un faible niveau de vie à la retraite conduit les ménages chinois à épargner et à restreindre leur consommation réduisant d’autant la croissance. Le taux d’épargne brut des ménages dépasse 30 % des revenus en Chine quand il s’élève à 15 % en zone euro et à 8 aux États-Unis.

Depuis les années 2000, la déprime de la demande intérieure a conduit les gouvernements chinois à soutenir la demande par des programmes surdimensionnés d’investissements en infrastructures, avec le relais des collectivités locales. Ces programmes ont débouché sur des pyramides d’endettement qui menacent aujourd’hui le système financier chinois. Avec des taux de vacances élevés, les promoteurs ne peuvent plus faire face à leurs échéances, les collectivités publiques ou les structures qui en dépendent sont appelées à l’aide ainsi que les établissements financiers.

En période de ralentissement, le gouvernement craint une montée du chômage en cas d’effondrement de la construction, chômage pouvant générer des tensions sociales et politiques.

La situation de la Chine ne diffère guère de celle des pays occidentaux avec un vieillissement prononcé de sa population et un endettement élevé. Ce dernier est porté non pas par l’État central mais par les structures locales. Le surdimensionnement de l’immobilier et le vieillissement paralysent la politique économique de la Chine. Pour compenser le taux d’épargne élevé en lien avec la faiblesse des régimes de pension, les pouvoirs publics maintiennent des incitations en faveur de l’immobilier mettant en danger l’ensemble de la sphère financière.

Dangereuse fuite en avant

La Banque Centrale (PBoC) ne peut pas augmenter les taux d’intérêt car elle provoquerait une crise dans le secteur de la construction. Elle ne peut pas de ce fait réduire l’offre de prêts ni stabiliser le taux de change. Cette fuite en avant est dangereuse car, au moment de leur retraite, les Chinois risquent de se retrouver propriétaires de logements dont la valeur sera faible et qui ne généreront pas les revenus escomptés.

Les problèmes structurels de la Chine pourraient mettre un terme à sa formidable marche en avant qui devait lui permettre de dépasser dans les prochaines années les États-Unis et de se hisser au premier rang des puissances mondiales.

A la fin des années 1980, le Japon a connu un coup d’arrêt qui était également lié à des problèmes démographiques. Ces deux pays ont en commun de récuser l’immigration, ce qui les expose fortement aux problèmes générés par le vieillissement de leur population.

Laisser un commentaire