Comme chaque année, la période des déclarations fiscales est aussi celle où on découvre les conséquences concrètes de la loi de Finances 2024 votée à l’automne par le parlement français. Surtout que les Français de l’étranger sont de plus en plus nombreux à choisir pour l’imposition au taux moyen soit un alignement sur le barème national. On fait donc un tour d’horizon des nouveautés pour les Impôts 2024.

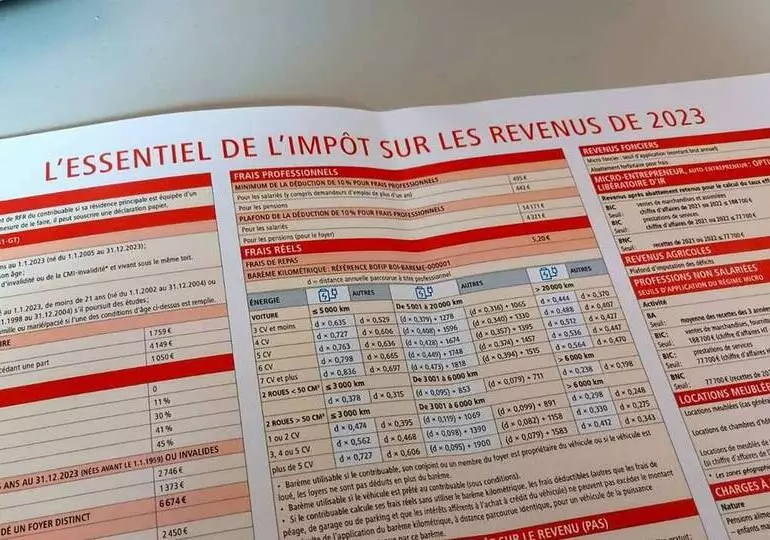

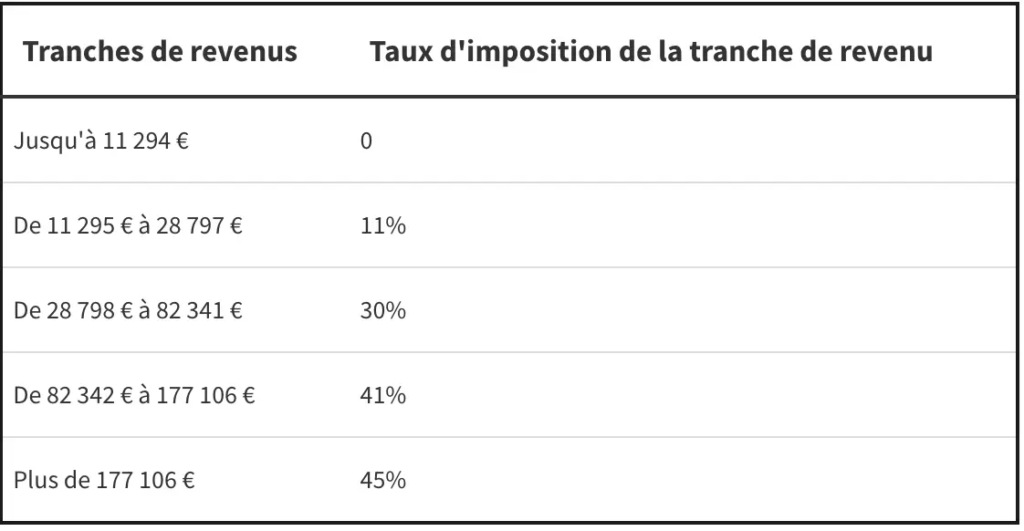

Première tranche d’imposition à 11 295 euros

Cette année encore, le gouvernement a décidé d’indexer le barème de l’impôt sur le revenu sur l’inflation. Concrètement, cela signifie que chaque seuil d’entrée de tranche a été rehaussé de 4,8%. Ainsi, un contribuable célibataire sera cette année imposable à partir de 11.295 euros de revenus, seuil d’entrée dans la tranche à 11%, au lieu de 10.777 euros un an plus tôt.

Ce relèvement des seuils va bénéficier à ceux dont le salaire ou le revenu n’a pas augmenté ou augmenté moins vite que l’inflation. D’après Bruno Le Maire, il va permettre d’éviter de voir « 320.000 salariés basculer dans l’impôt sur le revenu ». Selon le ministre de l’Économie, le relèvement du barème représente « quasiment six milliards d’euros de manque à gagner » pour le budget de l’État.

L’application mobile impots.gouv

Pour la première fois, il est possible « d’effectuer votre déclaration d’impôt sur l’application mobile impots.gouv », du moins celles qui sont les plus simples, annonce la DGFIP.

Ce nouveau service « propose un parcours déclaratif simplifié et intuitif en quatre étapes: situation, revenus, charges, récapitulatif », poursuit-elle. Il sera ainsi possible de modifier ou ajouter depuis l’application mobile des personnes à charge, certains revenus (traitements, salaires, pensions, rentes, revenus de capitaux mobiliers…) ou charges (pensions alimentaires, cotisations syndicales, aide aux personnes…).

L’abattement fiscal pour les meublés touristiques porté à 92% dans certains cas

Les propriétaires louant un meublé touristique classé et déclarant leurs revenus au régime micro BIC vont pouvoir bénéficier d’un abattement supplémentaire de 21%, ce qui portera l’abattement total à 92%, contre 71% jusqu’alors.

Deux conditions devront toutefois être remplies: que le logement soit situé « en dehors des zones marquées par un déséquilibre important entre l’offre et la demande de logement et que le chiffre d’affaires de l’année précédente soit inférieur à 15.000 euros ».

Rappelons que la « niche fiscale Airbnb » reste dans le viseur de certains parlementaires et des organisations professionnelles représentant hôteliers et métiers du tourisme qui ont déposé en mars un recours devant le Conseil d’État pour faire annuler la réintroduction de cet avantage fiscal. En effet, lors de l’examen du budget de l’État adopté fin 2023, le gouvernement avait oublié de supprimer un article introduit par l’opposition réduisant fortement l’abattement fiscal des meublés touristiques.

Le plafond de déduction du déficit foncier relevé

Lorsque le propriétaire d’un logement qu’il propose à la location a des charges supérieures à ses revenus fonciers, cela génère un déficit foncier qui peut être déduit du revenu global (salaire, pension de retraite…).

Jusqu’à présent, il était possible de déduire de son revenu 10.700 euros maximum par an au titre du déficit foncier. Désormais, cette limite passe « à titre temporaire et sous certaines conditions » à 21.400 euros par an.

La DGFIP précise que ce « dispositif optionnel s’applique au titre des dépenses de rénovation énergétique pour lesquelles le contribuable justifie de l’acceptation d’un devis à compter du 5 novembre 2022 et qui sont payés entre le 1er janvier 2023 et le 31 décembre 2025« .

Le service de correction en ligne étendu aux indépendants

Pour ceux qui ont conservé un statut d’indépendants en France (autoentrepreneur, gérant non salarié, etc.) vont désormais pouvoir retrouver sur le service de correction en ligne toutes les rubriques de leur déclaration fusionnée (fiscale et sociale).

Laisser un commentaire