Les expatriés ont, pas essence, un parcours professionnel atypique et en particulier quand on parle de couverture sociale et encore plus lorsqu’arrive l’heure de préparer activement sa retraite. Comment récupérer vos droits dans différents pays ? Qui va payer votre ou vos pensions ? Des questions auxquelles sont confrontés les Français de l’étranger à l’heure de préparer leur départ en retraite.

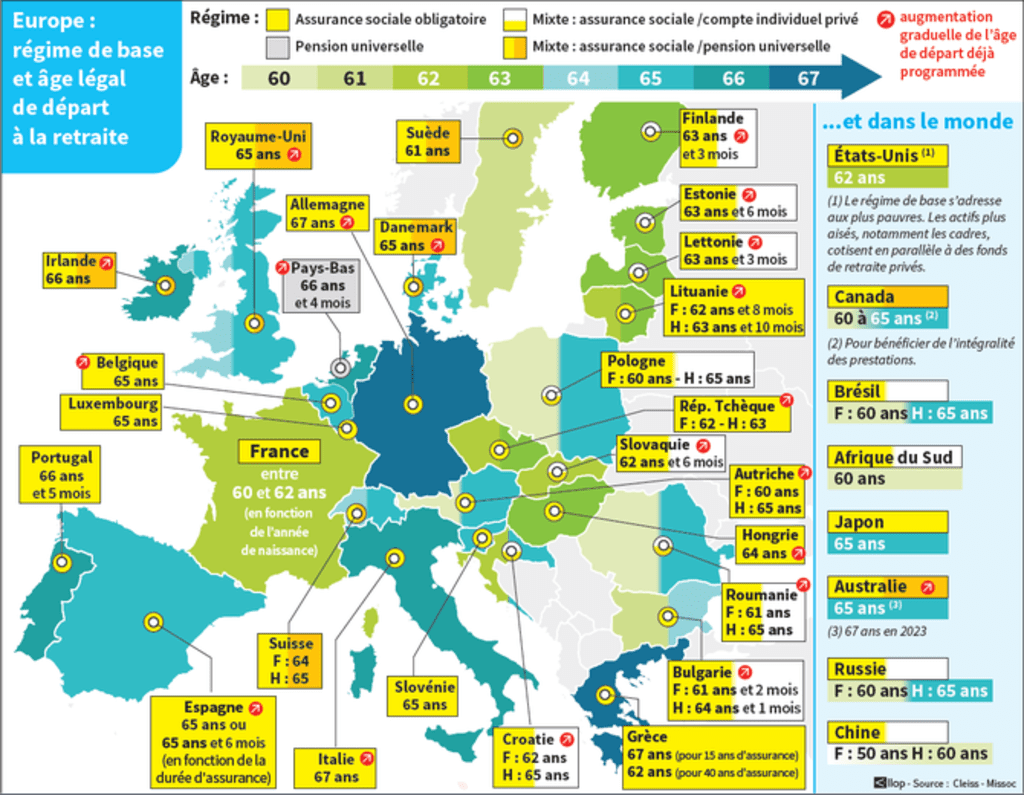

Avoir travaillé au sein de l’Union européenne facilite les calculs

Être expatrié en Europe simplifie considérablement le calcul du montant de sa retraite. En effet, au sein des 27 pays de l’Union Européenne (UE), les expatriés cotisent au régime local de retraite. Dans ces pays, il est possible de faire valoir ces différentes périodes de cotisation retraite. Les caisses de retraite de chaque pays calculent le montant de la retraite en fonction de la durée d’assurance du salarié. Ce principe est appelé la “pension nationale”.

Chaque caisse de retraite calcule également le montant qui aurait été versé au retraité s’il avait effectué toute sa carrière dans le pays. Une pension de retraite théorique est calculée et elle est minorée au prorata de la durée d’assurance réelle dans le pays. On parle alors de “pension proportionnelle”. Ces deux pensions sont ensuite comparées. Celle dont le montant est le plus favorable au retraité lui sera versée par les organismes européens auxquels l’expatrié a cotisé tout au long de sa carrière.

Hors UE : vérifier la convention bilatérale avec la France

En dehors de l’Union Européenne, le calcul est plus complexe, malgré des conventions signées avec une quarantaine de pays pour coordonner les droits des pensions de retraite. Entre ces pays signataires et la France, chacun verse la part de retraite due aux retraités selon un calcul différent en fonction des accords, soit par “totalisation-proratisation”, soit par “liquidation séparée”:

– La liquidation par “totalisation-proratisation” comptabilise toutes les années de travail effectuées dans le pays hôte. La caisse calcule le montant des droits comme si une carrière complète s’était déroulée et la verse au prorata du temps passé. Par exemple, pour une carrière de vingt années en France et de vingt années dans un pays signataire de cet accord, la France verse 20/40e de la pension complète française et la caisse de retraite de l’autre pays 20/40e de la pension nationale.

– La liquidation “séparée” comporte un mode de calcul plus compliqué. Cependant, il est favorable à un Français ayant effectué la majorité de sa carrière en France. En effet, cette convention permet de toucher une pension complète émanant de la caisse française et une pension plus relative du pays d’expatriation.

Que faire s’il n’existe pas de convention ?

Lorsqu’il n’y a pas de convention entre la France et le pays d’expatriation, les différentes pensions de retraite sont liquidées séparément. Les périodes de travail ne sont pas totalisées et les conditions pour toucher une retraite peuvent être différentes d’un pays à l’autre. Par exemple, dans certains pays, l’expatrié doit être résident. Il est donc recommandé d’être particulièrement attentif à l’existence ou non d’une convention avec la France au moment de s’expatrier dans un pays. Sans convention bilatérale, le plus judicieux est souvent de préparer soi-même sa future retraite .

Et les assurances privées ?

Pour pallier les défauts de retraite, ou un faible montant de la pension, il est vivement conseillé de souscrire à l’assurance volontaire auprès de la Caisse des Français de l’Étranger (CFE). Cet organisme de droit privé permet de bénéficier d’une retraite de base complète mais il n’est pas le seul, de nombreux produits sont proposés par les maisons d’assurance. Cependant, cela implique de cotiser spécifiquement auprès de cette caisse en plus des cotisations retraite obligatoires versées dans le pays d’expatriation.

Demandez conseil à nos experts

Laisser un commentaire