Que vous partiez en expatriation ou que vous soyez déjà installé(e), la Caisse des Français de l’étranger vous propose toute une palette de couvertures sociales adaptées à votre situation. Avec Pierre Tinet, le directeur général adjoint, on fait le point sur les offres mais aussi le fonctionnement de cette institution.

Ecouter le podcast avec Pierre Tinet

La CFE, une caisse publique ? privée ?

La CFE est un organisme de droit privé mais disposant d’un statut de caisse primaire en France. Elle hérite donc d’une triple tutelle, celle de Bercy, du ministère de la Santé, comme les caisses en France auxquelles s’ajoute, naturellement, celle du Ministère des Affaires étrangères et européennes.

Deux particularités dans son fonctionnement, elle collecte les cotisations (en France, c’est l’URSSAF auprès de l’employeur) et elle est autonome financièrement. Tout en ayant la garantie de l’Etat, elle ne contribue donc pas au financement de la Sécurité sociale en France. Les 180 000 adhérents cotisent donc uniquement pour leur propre couverture en tant que Français de l’étranger.

Une couverture complète

La Caisse des Français de l’étranger est connue au premier chef pour sa couverture santé, mais c’est aussi un acteur majeur de la prévoyance pour les expatriés. En effet, il est possible, directement, auprès d’elle de couvrir les risques professionnels (accident du travail, incapacité, longue maladie) mais aussi, à travers elle, de cotiser auprès de la caisse de retraite de base en France.

Vous pouvez donc retrouver la protection sociale, à la française, où que vous soyez !

Couverture Maladie – Maternité – Invalidité

Il existe 5 types de contrats d’assurance santé pour expatriés. Ils se distinguent en fonction de l’âge de l’assuré :

- 1. JeunExpat Santé : c’est le contrat réservé aux moins de 30 ans. Il permet de couvrir les frais de santé à l’étranger dans leur globalité (médecin, médicaments, analyses, hospitalisation, maternité, soins dentaires, vaccins, etc.). Ces frais sont couverts pour tous les contrats proposés par la CFE.

Il permet de couvrir l’assuré, mais également ses éventuels ayants droit, partout dans le monde, et même lors d’un court séjour en France.

Deux options sont possibles avec ce contrat :

- l’option « indemnités journalières, invalidité, et capital décès » en cas d’arrêt de travail, d’incapacité ou de décès de l’assuré ;

- l’option « assistante médicale internationale » qui comprend l’assistance médicale, le rapatriement sanitaire, les frais médicaux hospitaliers à l’étranger non pris en charge avec la garantie de base, et les événements majeurs (décès de l’assuré et frais de cercueil ou d’urne).

- 2. MondExpat Santé : c’est le contrat réservé aux plus de 30 ans et à leur famille. Suivant le pays de résidence, il est possible de bénéficier du tiers-payant et donc d’éviter l’avance des frais hospitaliers.

- 3. RetraitExpat Santé : c’est l’assurance maladie des retraités expatriés. Ce contrat permet de couvrir également leur conjoints et leurs ayants droit mineurs.

- 4. FrancExpat Santé : ce contrat est réservé aux expatriés déjà couvert par une assurance maladie locale, mais qui rentrent régulièrement en France ou qui préfèrent se faire soigner en France.

- 5. EmiratExpat Santé : c’est une couverture de santé spécifiques pour les expatriés aux Emirats Arabes Unis. Dans ces pays, les frais de santé peuvent être très chers, ce contrat offre donc une assurance santé en conformité avec la législation locale et permet un remboursement des frais de santé à l’étranger, comme en France, jusqu’à 100%.

Prévoyance

Cette assurance ne s’adresse qu’aux salariés et aux étudiants stagiaires expatriés. Le principe est le même que celui de la Caisse Primaire d’Assurance Maladie (CPAM) en France, à savoir que le salarié est protégé en cas d’accident ou de maladie survenus pendant l’activité professionnelle.

Cette assurance permet :

- d’être remboursé des frais médicaux afférents aux risques professionnels ;

- de toucher des indemnités en cas d’arrêt de travail ;

- de garantir le versement d’une rente en cas d’incapacité permanente de travail ou de décès.

Retraite

Cette offre s’adresse :

- aux salariés de l’étranger ;

- aux personnes chargées de famille, c’est-à-dire avec au moins un enfant de moins de 20 ans à charge ;

- aux personnes au chômage, ayant été affiliées à un régime obligatoire de Sécurité Sociale française pendant au moins 6 mois avant leur expatriation, et n’ayant pas encore travaillé à l’étranger.

L’assurance retraite pour les expatriés permet donc de travailler à l’étranger, tout en cotisant comme un salarié français, et donc sans perdre de trimestres dans le calcul de la pension de retraite.

Des barèmes adaptés et personnalisés

On le voit, niveau couverture, on peut retrouver un encadrement proche de celui rencontré en France. Par contre, pour les cotisations, c’est un barème simplifié qui a été mis en place depuis 2019.

Selon votre âge, votre famille, votre pays de résidence, le tarif évolue. Gros avantage, alors qu’avec les assurances privées, bien connues par les expatriés dans les pays asiatiques ou anglo-saxons, des blocages frappent les plus de 60 ans, ce n’est pas le cas à la CFE.

Modèle français

Si les barèmes sont modulés, la couverture est calquée sur celle française. Ce sont donc les tarifs des soins et leurs niveaux de couverture pratiqués en France qui servent de base au calcul pour établir le remboursement de l’assuré(e).

Ainsi, selon le pays où vous résidez, le niveau de prise en charge, s’il n’est pas identique en termes de pourcentage, sera toujours égal, en termes financiers, à celui que vous auriez eu en France.

Télécharger le barème pour les particuliers

Télécharger le barème pour les entreprises

Une caisse modernisée

Un critère qui prime dans le choix de votre assurance en tant qu’expatrié(e), c’est la procédure de remboursement. La Caisse des Français de l’étranger a, sur ce point, entamé une modernisation qui a eu des résultats spectaculaires.

La carte Vitale

Depuis août 2021, l’adhésion à la Caisse des Français de l’Etranger permet aux Français hors de France de bénéficier d’une carte Vitale.

En pratique, pour tous les séjours de moins de 6 moins en France, vous pouvez utiliser votre carte Vitale chez tous les praticiens et professionnels de santé, sans avoir besoin d’envoyer une feuille de soins. Une liste de professionnels agréés, notamment de pharmaciens, actualisée trimestriellement, est disponible sur le site de la CFE.

Vous pouvez également bénéficier du tiers payant quand il est proposé chez votre praticien, les délais de remboursement seront plus courts. La sécurité de vos données est également accrue sur une carte Vitale.

Pour l’obtention de la carte Vitale, plusieurs critères doivent être remplis :

- Être âgé de 16 ans ou plus ;

- Disposer d’un numéro de sécurité sociale définitif ou Numéro d’inscription au Répertoire de l’INSEE (NIR) ;

- Avoir des droits ouverts à la date de demande de rattachement ;

- Avoir un contrat santé (CFE) comprenant les soins en France en cours de validité ;

- Une adresse postale en France pour recevoir la carte vitale qui ne peut être envoyée à l’étranger.

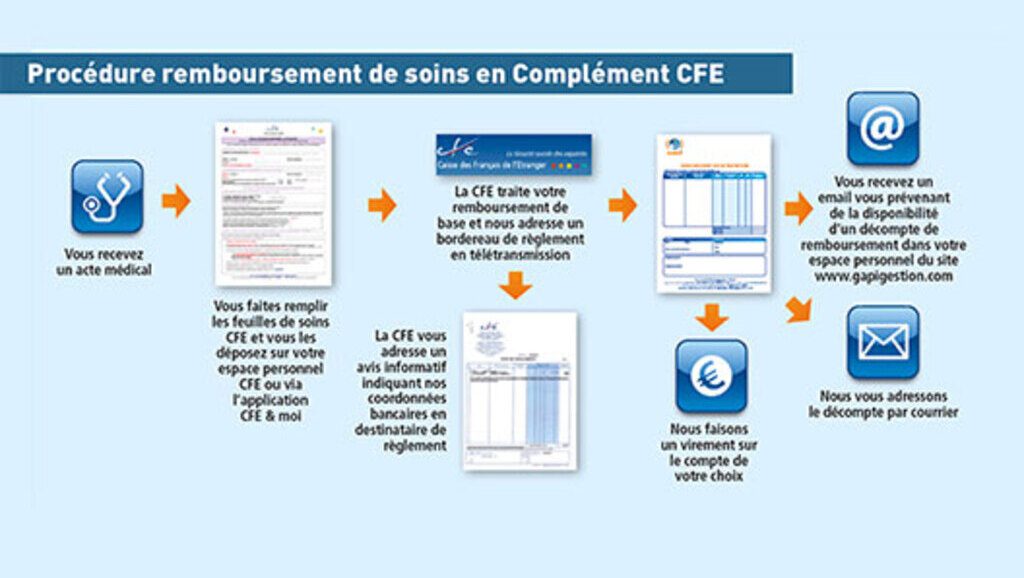

Le remboursement des soins au quotidien

Pour être remboursé par la Caisse des Français de l’Étranger, il vous faut remplir les feuilles de soins suivantes :

- Feuille de soins pour les transports relatifs à l’hospitalisation

- Feuille de soins pour l’hospitalisation à l’étranger

- Feuille de soins dentaires pour l’orthopédie dento-faciale (ODF)

- Feuille de soins dentaires dispensés à l’étranger

- Feuilles de soins dispensés à l’étranger

Pour être remboursé, il est indispensable de joindre à la feuille de soins les factures originales détaillées et acquittées.

Concernant l’achat de médicaments et d’appareillage, les frais d’optique, les actes en série, et les analyses médicales, il vous faudra fournir la prescription médicale y correspondant portant le nom et prénom de l’ayant droit y ayant eu accès.

Vous pouvez soumettre vos feuilles de soins sur votre « Espace personnel » accessible depuis le site de la CFE. La CFE rembourse à hauteur égale des taux de remboursements de la sécurité sociale française en France métropolitaine.

Voici comment le remboursement est déterminé :

Une base de remboursement est établie par l’Assurance maladie pour chaque acte de prévention, de diagnostic ou de soins. Cette base est soit fixée par la nomenclature de la Classification Commune des Actes Médicaux (CCAM) soit par la Nomenclature Générale des Actes Professionnels (NGAP).

A partir de cette base de remboursement, est établi un taux de remboursement. C’est-à-dire un pourcentage de prise en charge qui varie entre 60, 70, 80 ou 100 % des frais. Le reste à charge est appelé ticket modérateur.

Par exemple, la base de remboursement d’une consultation chez un généraliste est de 25 euros.La Sécurité sociale rembourse à hauteur de 70%. Cela équivaut à être remboursé de 17,50 euros, soit 70% de 25 euros. Le ticket modérateur est de 7,50 euros.

La CFE se base sur les taux français pour vous rembourser vos dépenses de santé survenues à l’étranger.

Télécharger le barème des remboursements 2022

La prise en charge hospitalière

La Caisse des Français de l’étranger permet une prise en charge en France mais aussi évidemment dans votre pays de résidence.

Selon le pays, vous aurez ou non à avancer les frais. En effet, dans les pays où les Français sont très nombreux, la CFE a établi des partenariats avec des hôpitaux afin de faire bénéficier à leurs adhérents d’un tiers payant !

Dans le cas d’avance de frais, il faudra envoyer ordonnances, factures des soins, factures des médicaments, etc. Pas de panique, tout se fait en ligne, en remplissant correctement les formulaires présents sur le site et en joignant bien les justificatifs, le traitement est rapide et le remboursement interviendra en quelques jours. Ces conseils valent aussi pour les soins ambulatoires ou en ville dont on a parlé plus haut.

[…] aux besoins de long terme. Les assurances dédiées aux expatriés ou celles proposées par la Caisse des Français de l’Étranger peuvent offrir des couvertures adaptées aux séjours de longue durée. Ces solutions vous aideront […]