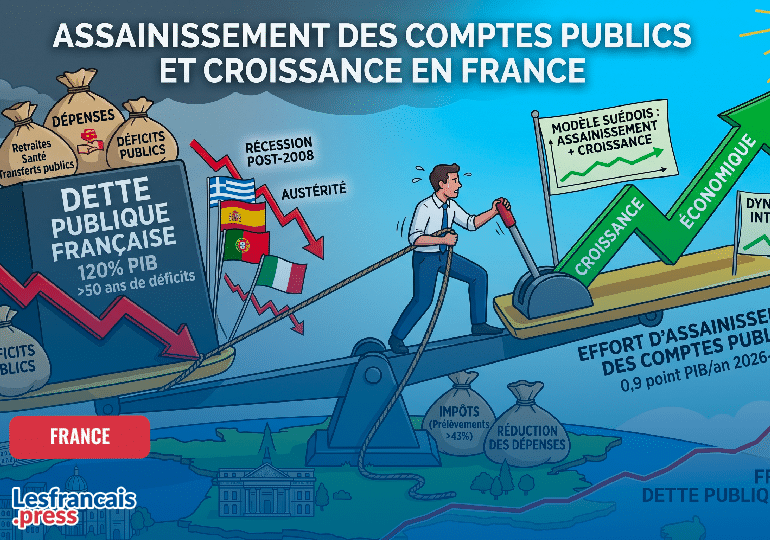

La France accumule des déficits publics depuis plus de cinquante ans. Pour stabiliser son taux d’endettement public, le pays devra dégager d’importants excédents primaires (solde public avant prise en compte du service de la dette). La situation est d’autant plus délicate que le taux d’intérêt à long terme est désormais supérieur au taux de croissance potentielle en valeur. Ces dernières années, la France a échoué dans l’assainissement de ses comptes publics en raison de son incapacité à maîtriser ses dépenses.

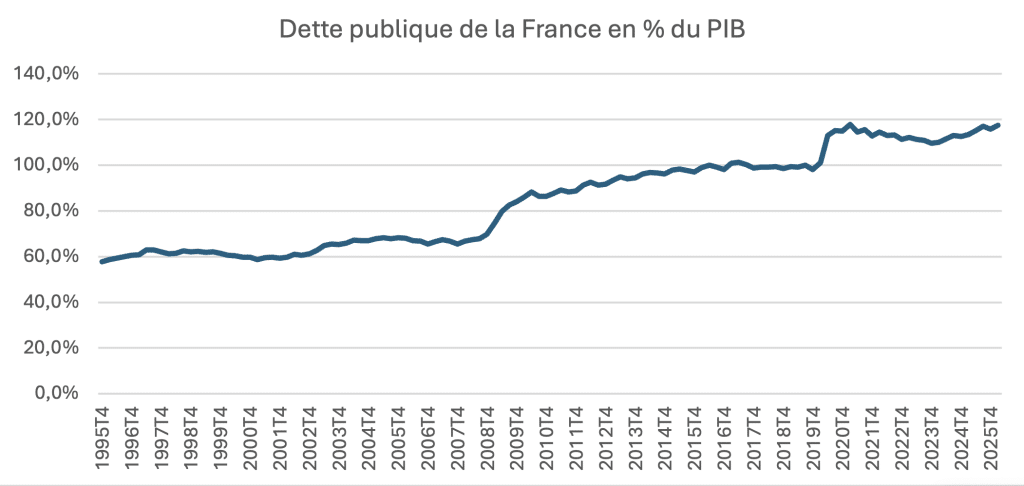

Le taux d’endettement public de la France augmente à un rythme soutenu et devrait rapidement atteindre 120 % du PIB

Pour stabiliser le taux d’endettement public, la France doit retrouver un équilibre primaire de son budget (hors intérêts de la dette) car le taux d’intérêt à long terme est supérieur à la croissance nominale du PIB. Cette dernière s’élevait à 1,9 % en 2025, contre 3,37 % pour le taux moyen des Obligations assimilables du Trésor (OAT). L’excédent budgétaire primaire nécessaire pour stabiliser l’endettement public est égal au produit du taux d’endettement par l’écart entre le taux d’intérêt à long terme et la croissance nominale, soit de l’ordre de 1,8 point de PIB. Pour stabiliser sa dette, la France devrait ainsi améliorer son solde primaire de 4,7 points de PIB. Pour ramener progressivement le déficit public à un niveau compatible avec cet objectif entre 2026 et 2030, il faudrait donc réduire le déficit public d’environ 0,9 point de PIB par an. Un tel effort, sans précédent en France, risquerait de conduire l’économie à la récession.

Les pays d’Europe du Sud qui ont été contraints d’assainir leurs finances publiques après 2008 ont subi une contraction importante de leur activité. Entre 2008 et 2014, le PIB de la Grèce a reculé de plus de 20 %, celui de l’Espagne de 8 % et celui du Portugal de plus de 5 %. De 2010 à 2025, la dette publique grecque est passée de plus de 160 % du PIB à 150 %. Les chiffres correspondants sont de 120 % à 100 % pour l’Espagne et de 120 % à 98 % pour le Portugal.

Le niveau du PIB en volume observé en 2007 n’a été retrouvé qu’en 2018 en Espagne et en 2019 au Portugal. En Grèce, il demeure encore inférieur à celui d’avant la crise. À partir de 2015 en Espagne et de 2017 au Portugal comme en Grèce, la croissance est redevenue soutenue, grâce notamment à une pression fiscale relativement faible en Espagne et au Portugal ainsi qu’à la baisse du coût du travail, qui a renforcé leur attractivité. Le taux de prélèvements obligatoires s’élève à 41,8 % du PIB en Grèce, à 38 % en Espagne et à 37,8 % au Portugal, contre plus de 43 % en France. Le taux de chômage a fortement reculé dans ces trois pays. Il est passé de plus de 25 % en 2012 en Espagne et en Grèce à environ 10 % en 2026. Au Portugal, où il avait dépassé 15 % en 2012, il est tombé à 5 % cette année. Cette amélioration du marché du travail est liée au vieillissement démographique, qui limite les entrées sur le marché du travail, ainsi qu’au dynamisme du tourisme et de l’industrie agroalimentaire.

Apurer sans récession

Dans les années 1990, la Suède a également engagé un vaste processus d’assainissement de ses finances publiques. Son déficit est passé de plus de 11 % du PIB en 1993 à un excédent budgétaire en 1998. Les gouvernements ont réduit les transferts publics, les dépenses de santé et réformé le secteur public. Ils ont également augmenté les prélèvements obligatoires, en particulier les cotisations sociales. En conséquence, le taux d’endettement public s’est stabilisé dès 1994 avant de diminuer progressivement. Il est passé de 70 % du PIB en 2000 à 35 % en 2025. Cette consolidation budgétaire ne s’est pas accompagnée d’une récession. La croissance est restée soutenue après 1994. L’amélioration de la confiance des ménages et la baisse de leur taux d’épargne entre 1995 et 2008 expliquent en partie cette évolution.

L’expérience des pays du Sud de la zone euro montre que les politiques budgétaires restrictives ont entraîné une forte contraction de l’activité pendant plusieurs années. Celle de la Suède démontre toutefois qu’un assainissement rapide des finances publiques peut être compatible avec une croissance soutenue lorsque la confiance est restaurée. Le passage d’un déficit supérieur à 11 % du PIB en 1993 à un excédent de 0,8 % en 1998 ne s’est pas traduit par une récession, en raison notamment de la baisse du taux d’épargne des ménages et de la reprise de la demande intérieure.

Pour réussir son assainissement budgétaire, la France devra agir sur les dépenses publiques, ce qui n’a jamais été réellement entrepris au cours des dernières années. Les retraites et la santé représentent les principaux postes de dépenses publiques. Or, l’opinion publique ne semble pas prête à accepter des sacrifices dans ces domaines, comme en témoigne le débat sur l’âge de départ à la retraite. Le recours à une hausse des prélèvements obligatoires pourrait dès lors être privilégié. Afin de limiter les effets récessifs de cet ajustement, les futurs gouvernements devront également s’attacher à dynamiser le marché intérieur, en réduisant les situations de rente dont bénéficient encore certains secteurs d’activité et certaines professions.

Laisser un commentaire