Le 11 juin dernier, la Banque centrale européenne a procédé à un relèvement de 25 points de base de ses taux directeurs. Le taux de la facilité de dépôt est ainsi passé à 2,25 %, celui des opérations principales de refinancement à 2,40 % et celui du prêt marginal à 2,65 %. Justifiée par la reprise de l’inflation, cette hausse, a été contestée en raison de la faible croissance que la zone euro connaît depuis près d’un an.

L’inflation dérape toujours

Au mois de mai, l’inflation est restée supérieure au taux cible de 2 %. Elle s’élevait à 3,2 % sur un an, à 2,4 % pour l’inflation hors énergie et à 3,5 % pour les services. Malgré tout, l’inflation sous-jacente (hors énergie et alimentation) reste, pour le moment, stable. Par ailleurs, la modération salariale semble de mise au sein de la zone euro. La hausse des salaires est anticipée à 2,6 % d’ici la fin de 2026, contre 3 % à la fin de 2025.

L’inflation anticipée par les ménages est désormais supérieure à 2 %. À l’horizon de trois ans, elle atteint 2,9 %, contre 2,6 % en janvier 2026. À l’horizon de cinq ans, l’inflation anticipée s’élève à 2,4 %. Les anticipations d’inflation sur les marchés financiers, mesurées par le swap d’inflation à dix ans, ont légèrement augmenté, passant de 2 % au début de 2022 à 2,2 % au 24 juin 2026.

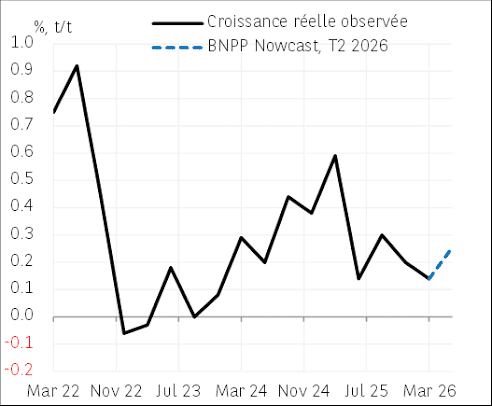

Dans le même temps, la zone euro est confrontée à un ralentissement de son économie. La croissance du PIB de la zone euro, corrigée de l’Irlande dont les résultats sont très volatils, est stable depuis le début de 2025, à 0,2 % par trimestre. Au premier trimestre 2026, la zone euro a même enregistré un recul de son PIB de 0,2 %.

Une réaction quasi obligatoire de la Banque Centrale Européenne

La BCE a pour objectif prioritaire le maintien de l’inflation autour de 2 %. Elle a donc, dans ce contexte, opté pour un relèvement de ses taux directeurs de 25 points de base. Sa décision doit être analysée à l’aune de la précédente vague inflationniste, lors de laquelle elle avait tardé à réagir. Cette augmentation de 25 points de base vise à indiquer aux investisseurs sa volonté de ne pas laisser s’enclencher une nouvelle vague inflationniste. La BCE espère, sans nul doute, que ce relèvement aura un effet dissuasif. Ne pas relever les taux revenait à prendre le risque d’une stagflation.

L’augmentation des taux directeurs a été critiquée en raison de ses effets probables sur l’économie. Elle intervient au moment même où le taux d’investissement recule. L’Europe souffre d’un sous-investissement chronique, avec, à la clé, l’absence de gains de productivité. Le taux d’investissement des entreprises est passé de 12,5 % à 11,6 % du PIB entre 2022 et 2026. La productivité est stable depuis 2017 et n’a augmenté que de 8 % depuis 2010. La hausse des taux d’intérêt pèsera sur l’investissement et accentuera les tendances récessionnistes.

Compte tenu de la faiblesse des gains de productivité et de la faible progression de la main-d’œuvre, le taux de chômage n’augmente pas, ou peu, en Europe. Il est stable autour de 6 % de la population active depuis trois ans, malgré la faible croissance. Une hausse des taux directeurs pourrait avoir peu d’influence sur l’évolution de la masse salariale. Pour obtenir une remontée du taux de chômage et freiner les hausses de salaires, et donc l’inflation, la politique monétaire devrait être plus restrictive.

Si la réouverture du détroit d’Ormuz est confirmée, le prix du pétrole devrait redevenir bas. Il s’établissait à 73 dollars le baril le 24 juin 2026, contre un pic de 120 dollars en mars-avril 2026. Le cours du baril est ainsi revenu, fin juin, autour de 70 dollars, contre plus de 110 dollars durant les hostilités. Cette baisse du prix du pétrole conduira à une diminution du coût de l’énergie, induisant un ralentissement de l’inflation. De ce fait, la hausse des taux directeurs pourrait rapidement devenir inutile. La Banque centrale américaine a, pour sa part, opté pour le statu quo et n’a pas relevé ses taux en juin, malgré une inflation de 4 %.

Les critiques à l’encontre de la BCE sont néanmoins exagérées. Sa décision a eu peu d’effets sur l’évolution des taux de crédit et des taux obligataires. L’investissement des entreprises recule avant tout en raison des incertitudes et non du niveau des taux d’intérêt. La signature du protocole de paix entre les États-Unis et l’Iran, ainsi que la baisse des cours de l’énergie, devraient améliorer le climat économique et conduire à une reprise des investissements.

Laisser un commentaire