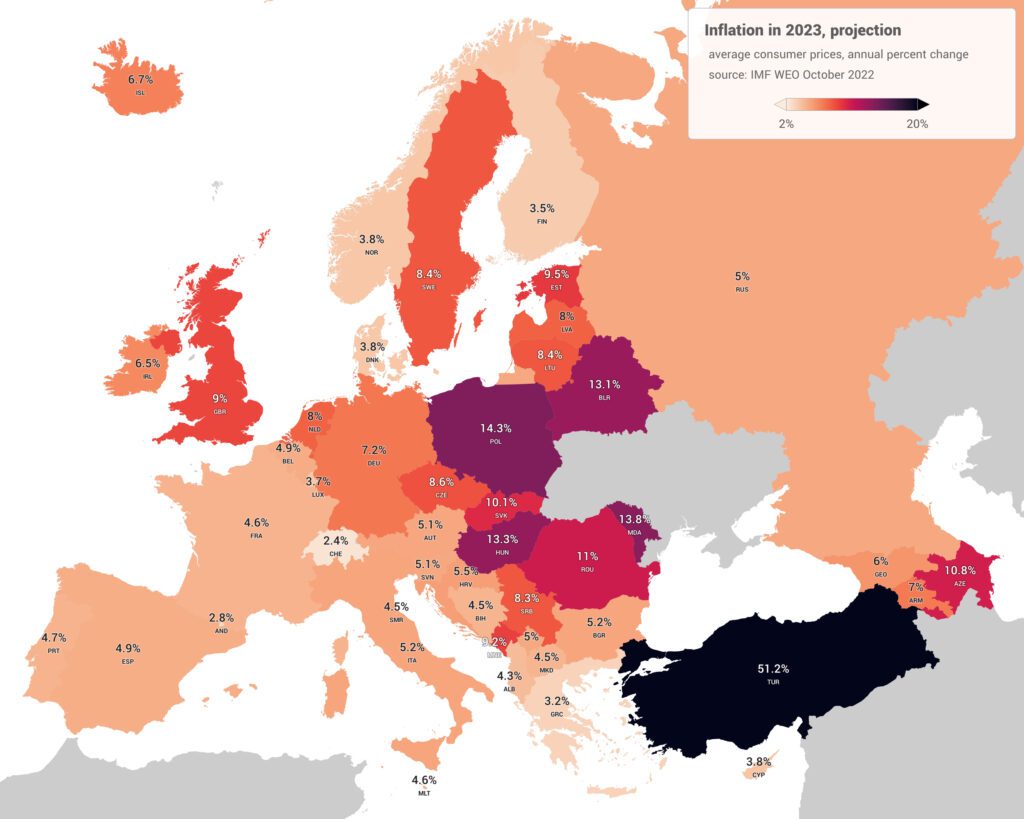

Après une période de faible inflation, les pays occidentaux et tout particulièrement ceux de la zone euro sont confrontés à sa résurgence. Les pouvoirs publics veulent croire en son caractère éphémère et à son retour rapide dans la zone cible des 2 % retenue par les autorités monétaires. De nombreux facteurs structurels sont néanmoins susceptibles de maintenir l’inflation au-delà des 2 %. Par ailleurs, les États ont peut-être intérêt à accepter une inflation plus forte que dans le passé afin de financer le surcroît de dépenses publiques ou pour élimer de manière plus ou moins indolore les pensions de retraite par exemple.

Une énergie plus chère

L’énergie devrait coûter plus cher demain. La transition énergétique impose de substituer des énergies renouvelables à celles carbonées. Or, cette substitution suppose la réalisation d’investissements coûteux. En raison du caractère aléatoire des énergies renouvelables, des infrastructures de substitution et de stockage devront être prévues. La transition énergétique provoquera une obsolescence des équipements passés sans que ces derniers aient été obligatoirement amortis, ce qui induit également des surcoûts.

Des coûts salariaux en hausse

La baisse du taux de chômage en lien avec la stagnation voire le déclin de la population active devrait accroître le pouvoir de négociation des salariés et donc la croissance des salaires. Le taux de chômage est, en effet, tombé en-dessous de7 % en zone euro. Le vieillissement démographique devrait se faire ressentir jusqu’en 2050. Il conduit à des besoins de main-d’œuvre dans les services domestiques. Le rejet des emplois pénibles ou à horaires décalés par un nombre croissant d’actifs devrait également inciter à des augmentations de salaires. Les entreprises ne peuvent pas, en outre, compenser les augmentations des salaires par des gains de productivité, ces derniers étant faibles voire nuls depuis plusieurs années.

Le renouveau du protectionnisme

Les relocalisations industrielles au nom du souverainisme économique devraient s’accompagner d’une hausse des prix. Elles devraient aboutir à des transferts de production de pays à faibles coûts salariaux vers les pays de la zone euro. Par ailleurs, la mise en place de la taxe carbone aux frontières pourrait également conduire à une hausse des prix.

La hausse des déficits publics

Les gouvernements ont augmenté les dépenses publiques pour limiter les effets des crises à répétition. L’épidémie de covid-19 et la guerre en Ukraine ont provoqué une progression de la dette publique de 20 points de PIB, en moyenne, au sein de la zone euro. Tout déficit est par nature inflationniste. Compte tenu des besoins en dépenses publiques dans les prochaines années, les déficits devraient rester élevés sauf à augmenter fortement les prélèvements obligatoires. Les gouvernements sont confrontés à une demande croissante en matière de défense, d’éducation, de santé, de retraite ou de dépendance. Ils devront financer une partie des équipements pour la transition énergétique et compenser les effets de celle-ci sur les ménages les plus modestes. Toute augmentation des taux provoque celle du service de la dette. Avec un déficit de plus de 4 points de PIB, les effets sont immédiats.

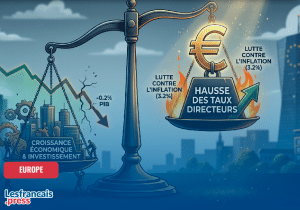

La politique monétaire accommodante de la BCE

La Banque centrale européenne mène une politique tout en retenue en matière monétaire. Pour éviter des problèmes de solvabilité, elle a relevé avec modération ses taux directeurs. La hausse est bien moins forte et plus lente que celle effectuée par la FED. Les taux d’intérêts réels restent amplement négatifs en Europe. Sans changement de la part de la BCE, la résorption de l’inflation sera lente. Si la BCE entendait faire revenir l’inflation dans la zone cible des 2 %, elle devrait augmenter plus fortement ses taux directeurs ce qui pourrait provoquer des tensions financières non négligeables. Une hausse des taux affaiblirait le taux d’investissement des entreprises au moment où elles doivent l’accroître pour rattraper les retards accumulés ces dernières années.

La hausse des taux par la BCE devrait également limiter l’investissement en logement des ménages qui est déjà en retrait depuis le milieu de l’année 2022. Elle pourrait amener ainsi une récession ; or, compte tenu de l’état des opinions en Europe, la survenue d’une récession est redoutée par les gouvernements.

L’inflation joue le rôle d’une taxe implicite

Dans ce contexte, l’inflation sera sans nul doute supérieure aux 2 % réglementaires. Une inflation plus élevée a plusieurs avantages pour les pouvoirs publics. Elle permet une érosion de la valeur relative de la dette publique. Les épargnants seront perdants, l’inflation jouant le rôle d’une taxe implicite. Une hausse des prix favorisera les rémunérations indexées par rapport à celles qui ne le seront pas. Les pouvoirs publics pourraient insidieusement rogner le pouvoir d’achat de certaines prestations dont celles liées à la retraite afin de favoriser les actifs.

Laisser un commentaire