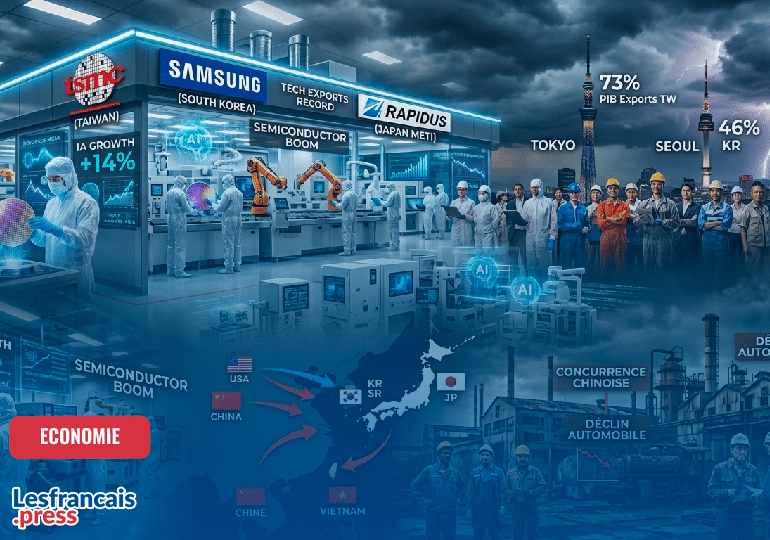

Taïwan connaît un nouveau miracle économique. Son taux de croissance est passé de 3 à 4 % par an en temps normal à 14 %. Cette performance spectaculaire repose sur l’explosion des exportations qui, corrigées de l’inflation, ont progressé de plus de 40 % l’an dernier. En Corée du Sud, les bénéfices d’exploitation des principales entreprises ont augmenté de 159 % sur un an grâce à leurs ventes à l’étranger. Même le Japon qui a connu un long hiver économique à partir des années 1990 connait depuis plus de deux ans un net rebond, les entreprises affichant des profits d’entreprises records. Depuis la pandémie de covid-19, les exportations des entreprises nipponnes progressent quatre fois plus vite que le PIB. L’Asie du Nord-Est semble vivre un nouvel âge d’or économique. Les industries exportatrices de la région fonctionnent désormais à deux vitesses. D’un côté, l’essor de l’intelligence artificielle soutient les exportations technologiques, grâce aux fabricants de semi-conducteurs sud-coréens et taïwanais ainsi qu’aux industriels japonais spécialisés dans les équipements et matériaux destinés à la production de puces électroniques. De l’autre, une large partie du tissu industriel traditionnel est à la peine. En excluant les semi-conducteurs et les serveurs liés à l’IA, les exportations taïwanaises ont diminué de 40 % depuis 2022. En Corée du Sud, les exportations hors IA stagnent tandis que l’industrie japonaise poursuit don déclin. L’industrie automobile du Japon et de la Corée du Sud est désormais surclassée par celle de la Chine. Ce pays qui autrefois absorbait les biens intermédiaires et les équipements produits par l’Asie du Nord-Est avant d’assembler les produits finis dans ses usines est devenue aujourd’hui une concurrente directe. La Corée du Sud et le Japon sont particulièrement exposés à la concurrence chinoise. Par ailleurs, le Vietnam est également de plus en plus présent sur certaines productions à faible contenu technologique.

Les exportations en panne

Les balances commerciales du Japon, de la Corée du Sud et de Taïwan avec la Chine se sont dégradées depuis 2022. L’excédent commercial chronique de Taïwan avec le continent s’est même transformé cette année en déficit. Au Japon, le déficit mensuel vis-à-vis de la Chine a atteint en février un niveau record de 1 100 milliards de yens, soit environ 6,9 milliards de dollars. La Corée du Sud connaissait depuis plusieurs années un déficit croissant avec Pékin, même si la vigueur exceptionnelle des exportations de puces électroniques lui a récemment permis de revenir temporairement en territoire positif.

La concurrence de la Chine et des pays émergents d’Asie entraine des turbulences économiques importantes. À Taïwan, les fabricants de machines-outils placent une partie de leurs salariés au chômage partiel. Les producteurs sud-coréens de batteries, dépassés par le géant chinois CATL, exploitent certaines usines à moitié de leurs capacités. Dans la chimie les surcapacités chinoises ont provoqué une chute des prix. Avec, comme conséquence, une baisse de la production des groupes japonais de ce secteur de 25 % par rapport à 2019. Pour celles de Corée du Sud, la baisse atteint 20 %.

Une spécialisation économique s’opère à grande vitesse

Les semi-conducteurs et les équipements liés à l’intelligence artificielle représentent désormais plus de 40 % des exportations sud-coréennes, soit plus du double de leur poids d’il y a seulement deux ans. À Taïwan, cette proportion atteint près de 80 %, contre environ la moitié avant la pandémie. La production industrielle dépend de plus en plus de l’IA dans ces pays. Cette dépendance devrait s’accentuer, sous l’effet combiné de la montée en puissance de la concurrence chinoise dans les secteurs intermédiaires et des politiques industrielles nationales. La Corée du Sud prévoit ainsi d’investir 530 milliards de dollars sur vingt ans afin de soutenir son industrie des semi-conducteurs. Séoul souhaite que Samsung Electronics et SK Hynix se diversifient dans d’autres segments stratégiques dans la haute technologie. À Taïwan, une loi adoptée en 2023 permet aux groupes de semi-conducteurs de réduire fortement leur fiscalité sur les investissements, la recherche et le développement. Au Japon, le Premier ministre Sanae Takaichi entend renforcer la production de 61 biens stratégiques, dont les puces électroniques. Le ministère de l’Économie, du Commerce et de l’Industrie (METI), acteur central du développement industriel japonais au XXe siècle, retrouve ainsi un rôle majeur et consacre déjà 16 milliards de dollars au projet Rapidus destiné à produire des semi-conducteurs de pointe.

Cette spécialisation dans les industries technologiques avancées pourrait sembler naturelle. Les économies devenues riches abandonnent généralement les productions les moins sophistiquées au profit des services et de quelques segments industriels d’excellence. Mais le Japon, la Corée du Sud et Taïwan doivent faire face à deux fragilités majeures. La première réside dans leur dépendance croissante aux exportations pour soutenir la croissance. Depuis 2019, le poids des exportations dans le PIB a progressé de neuf points en moyenne dans les trois économies. Il atteint désormais 73 % à Taïwan et 46 % en Corée du Sud. Selon Goldman Sachs, les exportations technologiques liées à l’IA auraient contribué à près des trois quarts de la croissance sud-coréenne et taïwanaise en 2025. Au Japon, le ratio exportations/PIB atteint un record de 22 %.

La seconde faiblesse de cette spécialisation tient à la concentration géographique des débouchés. Les exportations de l’Asie du Nord-Est apparaissent beaucoup plus concentrées que celles des autres économies développées. Près des deux tiers de ses exportations taïwanaises, dominées par les semi-conducteurs, sont destinées aux États-Unis et à la Chine. La Corée du Sud et le Japon présentent également une forte concentration commerciale, qui s’est accentuée au cours de la dernière décennie.

L’ensemble de la région se trouve ainsi pris en étau entre, d’un côté, la concurrence industrielle chinoise et, de l’autre, les pressions protectionnistes américaines. Cette situation nourrit une inquiétude croissante. En Corée du Sud, les médias s’alarment du décrochage potentiel de l’industrie nationale face à la Chine. À Taïwan, les débats se multiplient autour des engagements obtenus par Washington des fabricants de puces taïwanais, contraints d’investir massivement aux États-Unis, au risque selon certains de vider progressivement l’île de sa substance industrielle. Au Japon, certains responsables reconnaissent ouvertement la perte d’autonomie stratégique du pays.

Des marchés intérieurs atones

À ces tensions externes s’ajoute la faiblesse persistante de la demande intérieure. Malgré leur richesse, les ménages d’Asie du Nord-Est consomment une part inhabituellement faible de la production nationale. La consommation privée représente environ 53 % du PIB au Japon et à peine plus de 40 % en Corée du Sud et à Taïwan, contre près de 60 % en moyenne dans les économies avancées. Cette faiblesse de la consommation est d’autant plus surprenante que le vieillissement démographique devrait normalement soutenir les dépenses des ménages dans les services. Ce faible poids de la consommation est la conséquence des politiques mises en œuvre depuis de nombreuses années afin de favoriser l’investissement et l’exportation. Les ménages ont été appelés à financer les déficits publics extrêmement élevés, en particulier au Japon. Le développement des trois pays repose sur de grands groupes dont la logique économique repose sur l’exportation. A Taïwan, TSMC représente à elle seule près de 9 % du PIB et environ 40 % de la capitalisation boursière de l’île. Samsung Electronics et SK Hynix dominent également l’économie sud-coréenne. Au Japon, les grands exportateurs restent les partenaires privilégiés du METI. Le Japon, la Corée du Sud et Taïwan sont des pays duals. La concentration du capital et des talents accentue les fractures sociales. Les réglementations favorisent souvent les salariés des grands groupes industriels, créant ce que certains chercheurs qualifient d’« aristocratie du travail ». À l’inverse, les petites entreprises, peu productives mais fortement pourvoyeuses d’emplois, forment une vaste périphérie sociale aux revenus modestes. Elles représentent environ 60 % de l’emploi en Corée du Sud, 70 % au Japon et 80 % à Taïwan. Les marchés du travail demeurent fragmentés. Les salariés protégés des grandes entreprises bénéficient toujours de l’emploi à vie et d’avantages élevés, tandis que les travailleurs précaires perçoivent des rémunérations nettement plus faibles. En Corée du Sud, les travailleurs irréguliers gagnent environ moitié moins que les salariés permanents. Au Japon, l’écart atteint 40 %. Les emplois précaires représentent désormais plus du tiers de la population active japonaise, contre un sixième dans les années 1980. À Taïwan, les salariés de l’électronique bénéficient d’une prime salariale de 70 % par rapport à la moyenne nationale.

Les systèmes de protection sociale dans ces pays sont peu généreux. Taïwan et la Corée du Sud consacrent respectivement 5 % et 4 % de leur PIB aux retraites, soit environ la moitié de la moyenne de l’OCDE. Les taux de pauvreté des personnes âgées atteignent 20 % au Japon et près de 40 % en Corée du Sud, contre 14 % en moyenne dans l’OCDE. Les dispositifs d’assistance sociale demeurent également limités. Les gouvernements commencent certes à prendre conscience des déséquilibres. Le Japon assouplit progressivement son système d’emploi à vie. La Corée du Sud réforme ses retraites pour la première fois depuis 1998. Mais ces ajustements restent modestes.

La prospérité de l’Asie du Nord-Est dépend de plus en plus des exportations et du secteur de la haute technologie. En cas de remise en cause de l’engouement dans l’IA, ces pays pourraient être confrontés à la récession. L’industrie des semi-conducteurs reste l’une des plus cycliques au monde. La diversification des économies de ces pays est donc une ardente obligation d’autant plus que les relations commerciales sont de plus en plus soumises aux aléas de la géopolitique.

Laisser un commentaire