Les États-Unis et le Royaume-Uni, avec l’arrivée comme Premier Ministre de Rishi Sunak, se sont engagés dans une politique de lutte réelle contre l’inflation qui s’accompagne d’une politique budgétaire restrictive. La réduction du déficit public est plus rapide aux États-Unis et au Royaume-Uni qu’en zone euro. Le déficit devrait être stable à 5 points de PIB en 2022 et 2023 en zone euro, contre 4 % du PIB aux Etats-Unis et au Royaume-Uni, pays dans lesquels il a dépassé 10 % du PIB durant la crise sanitaire.

Les taux d’intérêts sont outre-Manche et outre-Atlantique deux fois plus élevés que sur le « vieux continent ». Différence notable, les États de la zone euro, plus exposés à la crise énergétique, ont mis en œuvre dès le printemps 2022, des mesures de soutien aux ménages et aux entreprises afin de réduire les effets de la hausse des prix. Compte tenu des spécificités européennes, le fort endettement de certains Etats, la BCE mène une politique monétaire pour le moment prudente.

Taux directeurs modérés en Europe

La hausse des taux directeurs reste modérée au vu de la hausse des prix qui dépasse 10 %. Sur ce sujet, les investisseurs ne croient pas à un changement de cap de la banque centrale. Ils parient sur un plafond autour de 3 % en 2023 pour les taux directeurs, bien en-deçà de ceux qui pourraient advenir aux États-Unis ou au Royaume-Uni.

Dans ce contexte, la correction de l’inflation pourrait être faible du fait d’une politique budgétaire expansionniste et du maintien d’une forte pression sur les prix des importations. Depuis 2021, les prix des produits importés ont augmenté de 30 % pour la zone euro.

Le pari des pouvoirs publics, en Europe, est qu’un retournement se produise au cours de l’année 2023 permettant un infléchissement de l’inflation. Ils espèrent ainsi éviter une récession longue et violente. A la différence des États-Unis, la zone euro a connu une sortie difficile de la crise financière de 2007/2009, les stigmates n’ayant disparu qu’en 2016/2017. Le fort endettement public en Europe, qui varie d’un État à un autre, explique également la prudence de la BCE. Cette dernière est contrainte de modérer ses ardeurs dans la lutte contre l’inflation afin d’éviter une fragmentation de la zone euro et l’apparition d’une crise des dettes souveraines.

Si l’inflation ne recule pas, l’indexation des salaires pourrait se généraliser

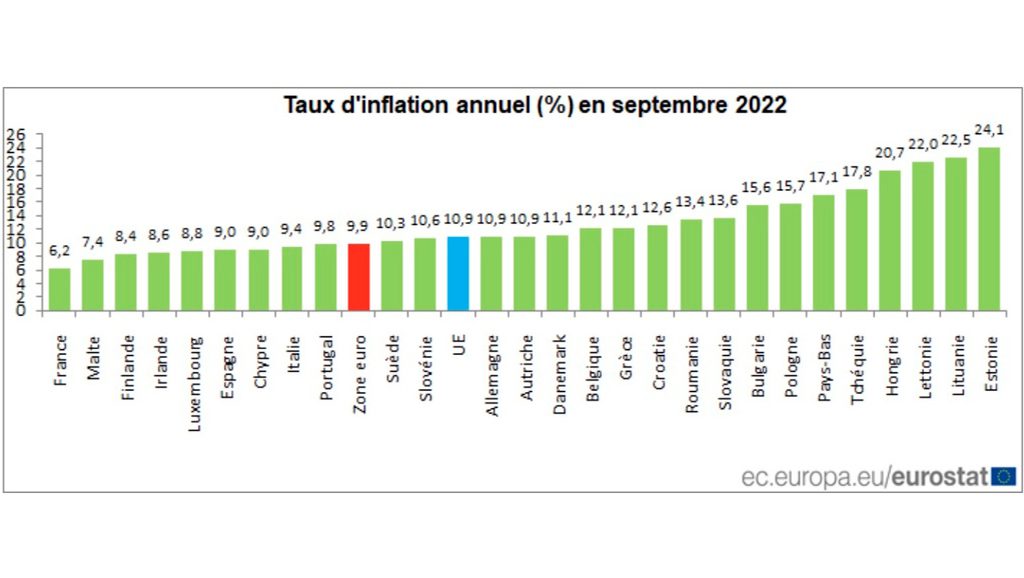

La persistance de la hausse des prix dans les prochains mois pourrait mettre à mal cette stratégie. Jusqu’à maintenant, la progression du salaire nominal est de trois à quatre points inférieure à celle des prix. Les revendications salariales commencent à se multiplier. En Allemagne, le syndicat IG Metall a obtenu une revalorisation de 8,5 % des salaires de l’électrométallurgie. La hausse des salaires provoquera celle de l’inflation sous-jacente. Elle atteint déjà plus de 6 % en zone euro. Les intervenants intégreront certainement dans les prochains mois que le retour de l’inflation dans la zone cible sera lent. Les swaps d’inflation à deux ans sur les marchés financiers qui traduisent les anticipations d’inflation s’élèvent à 4 %.

Les dirigeants de la BCE semblent stoïques face à la montée de l’inflation. Les tensions entre États d’Europe du Nord et Europe du Sud apparaissent limitées. Les autorités allemandes qui, en règle générale, sont promptes à mettre en œuvre des politiques anti-inflationnistes, ont opté pour une politique proche de celle de la France en augmentant le montant des soutiens aux entreprises et aux ménages.

Malgré tout, si l’inflation ne redescend pas dans les prochains mois, la BCE pourrait changer de braquet et être plus agressive. Elle serait alors contrainte de recourir à des outils anti-fragmentation prenant la forme de rachats sélectifs d’obligations d’État.

Laisser un commentaire