La Belgique reste une destination phare pour les Français expatriés, attirés par sa proximité géographique, son dynamisme économique et, jusqu’à récemment, ses avantages fiscaux attractifs. Selon les dernières données de l’INSEE et de Statbel, près de 200 000 Français résidaient en Belgique en 2024, soit une hausse de 15 % en 5 ans. Bruxelles et la Wallonie concentrent cette communauté, composée de cadres, de fonctionnaires européens, de travailleurs frontaliers et d’investisseurs immobiliers. Pourtant, depuis le 1er juillet 2025, le paysage fiscal et social belge se transforme profondément, remettant en cause certains atouts historiques.

Quels sont les impacts des nouvelles réformes, voulues par le gouvernement d’extrême droite flamand, sur les Français installés en Belgique ? Entre l’imposition des revenus locatifs, la réforme des retraites, et les projets de taxation des hauts revenus, l’expatriation en Belgique reste-t-elle avantageuse ? Cet article fait le point sur les changements en cours et à venir, et analyse leurs conséquences pour les expatriés.

Qui sont les Français de Belgique ?

Avant tout penchons-nous sur les profils de nos compatriotes installés en Belgique.

Les cadres et talents recherchés en Wallonie et à Bruxelles

Les entreprises belges, notamment dans les secteurs pharmaceutique, tech et finance, recrutent activement des profils français. Selon Brussels Invest & Export, 1 français sur 5 expatrié en Belgique travaille dans ces secteurs.

En effet, les salaires moyens en Belgique sont supérieurs de 10 à 20 % par rapport à la France pour les cadres (source : Glassdoor). Mais attention, le cout de la vie y est aussi bien plus élevé désormais. Et en plus l’engouement pour les formations et diplômes français des multinationales dont le siège européen est à Bruxelles ne se dément pas. 50 % des embauches dans ces sociétés concernent des Français (source : Eurostat).

Les Français attirés par les facilités fiscales sur l’immobilier

Jusqu’en 2024, la Belgique offrait un régime fiscal avantageux pour les revenus locatifs, avec des taux d’imposition réduits et des abattements généreux. Selon une étude de Notarius International, 30 % des Français expatriés en Belgique possédaient au moins un bien immobilier, contre 15 % en moyenne dans les autres pays européens. Mais la réforme fiscale du 1er juillet 2025 aligne progressivement la fiscalité belge sur celle de ses voisins, réduisant cet avantage. Cependant, les revenus locatifs y sont imposés qu’à un taux effectif de 15 à 25 %, contre jusqu’à plus de 50 % en France (CSG incluse).

Pourtant avec cette dynamique, les investisseurs et retraités français cherchant à optimiser leur patrimoine réfléchissent à trouver une nouvelle terre promise.

Les fonctionnaires européens : un statut préservé ?

Bruxelles abrite 35 000 fonctionnaires européens, dont 20 % de Français selon la Commission européenne. Leur statut fiscal est protégé par des conventions internationales, mais les réformes sociales belges (retraite, santé) les concernent indirectement.

Ainsi, l’impact des réformes fiscales belges est limité, mais l’intégration progressive au système de retraite belge pour les nouveaux arrivants peut devenir problématique vu les projets du gouvernement fédéral dirigé par l’extrême-droite flamande.

Réformes sociales en Belgique : chômage, retraite etc

Les réformes sociales belges de 2025 marquent un tournant pour les Belges et donc pour les Français expatriés en Belgique. Entre durcissement des conditions d’accès au chômage, alignement progressif des retraites sur les standards européens, et améliorations ciblées pour les personnes en situation de handicap, le paysage social belge se transforme.

Ces changements s’inscrivent dans une logique de rigueur budgétaire et d’harmonisation avec les autres États de l’Union européenne, mais ils remettent, aussi, en question certains avantages qui attiraient jusqu’ici les travailleurs français.

Réforme du chômage : des conditions plus strictes et des allocations réduites

La Belgique a longtemps été perçue comme un pays généreux en matière d’indemnisation chômage, notamment pour les expatriés. Cependant, face à la pression démographique et économique, le gouvernement a adopté en janvier 2025 une réforme majeure, inspirée des modèles allemand et néerlandais. L’objectif ? Réduire les dépenses publiques tout en incitant au retour à l’emploi. Pour les Français installés en Belgique, ces changements impliquent des délais d’attente plus longs, des allocations moins élevées, et des contrôles renforcés, notamment pour les frontaliers.

Avant 2025, il y avait « que » 3 mois de carence pour les nouveaux demandeurs d’emploi. Désormais, depuis c’est 6 mois de carence pour les moins de 35 ans, et 4 mois pour les 35 ans et plus. En plus, les montants sont désormais indexés sur la durée de cotisation et non plus sur le dernier salaire. Aussi, pour les moins de 30 ans, l’allocation maximale passe de 1 300 € à 1 200 € par mois. Tandis que pour les 50 ans et plus, le montant reste stable, mais la durée d’indemnisation est réduite. Comme pour tous, celle-ci passe à 24 mois maximum contre 36 mois auparavant, avec une décroissance progressive après 12 mois.

Enfin, pour les frontaliers, la réforme belge complique leur situation, car ils doivent désormais prouver une recherche d’emploi transfrontalière. Mais la réforme est surtout sévère pour les nouveaux arrivants (moins de 2 ans de cotisation) car ils doivent attendre 6 mois avant de toucher leur première allocation. Pour les indépendants, leur accès au chômage est désormais conditionné à 3 ans de cotisation (contre 1 an auparavant). Tandis que les travailleurs précaires (CDD, intérim) voient leurs droits réduits, avec un plafond à 12 mois d’indemnisation sur 5 ans.

Retraite : vers un alignement sur l’Europe et des penalties pour les carrières mixtes

La Belgique a engagé une réforme ambitieuse de son système de retraite, avec deux objectifs :

- Relever l’âge légal à 67 ans d’ici 2030 (contre 65 ans en 2024).

- Harmoniser les règles pour les expatriés, notamment ceux ayant cotisé dans plusieurs pays européens.

Cette réforme concerne directement les 20 000 Français retraités en Belgique ainsi que les actifs ayant travaillé des deux côtés de la frontière.

Tout d’abord, c’est l’âge légal de départ qui est modifié avec un recul à 67 ans en 2030 (contre 65 ans en 2024), avec un relèvement progressif de 2 mois par an à partir de 2025. Les seules exceptions sont liées aux métiers pénibles (mineurs, ouvriers du bâtiment). Ces derniers peuvent partir à 62 ans mais sous conditions.

En tant que Français et si vous décidez de prendre votre retraite en Belgique, sachez que les années travaillées en France et en Belgique sont totalisées, mais désormais un coefficient de minoration est appliqué pour les périodes cotisées hors du royaume. Ainsi, un Français ayant travaillé 20 ans en France et 15 ans en Belgique verra sa pension calculée au prorata, avec une décote de 5 à 10 % selon le SPF Sécurité Sociale.

Et ces mesures s’accompagnent de hausse des cotisations que ce soit pour les indépendants qui voient leur taux passer de 22 % à 23,5 % en 2025 tandis que les salariés paient désormais 1,5 % de plus sur leur salaire brut. Pour rappel, la Belgique taxe et charge plus l’emploi salarié que la France (la France est le pays qui impose le plus quand on inclut l’imposition des revenus sur le capital). En contrepartie, la pension minimum est revalorisée à 1 300 €/mois (contre 1 200 € en 2024), mais sous conditions de résidence principale en Belgique ce qui met les expatriés dans une situation délicate en cas de carrière à trous comme cela arrive encore pour les mères de famille.

| Critère | Belgique (2025) | France (2025) |

|---|---|---|

| Âge légal | 67 ans (2030) | 64 ans |

| Durée de cotisation | 45 ans (taux plein) | 43 ans |

| Pension moyenne | Pension moyenne | 1 400 € |

| Décote carrière mixte | 5-10 % | 0 % (accords UE) |

| Cotisations | 25 % (régime général) | 28 % (régime général) |

Ainsi, pour les actifs, la Belgique devient moins attractive en raison de l’âge légal plus tardif et des décotes. Concrètement, dans le cas d’un salarié ayant travaillé 20 ans en France et 15 ans en Belgique. En 2025, sa pension sera calculée ainsi :

- Partie française : 20/40ème de sa pension française (régime général).

- Partie belge : 25/45ème de sa pension belge, avec une décote de 7 % pour carrière mixte.

Ainsi désormais, c’est une pension totale inférieure de 12 % à ce qu’il aurait touché s’il était resté en France

Réformes fiscales : ce qui change en 2025

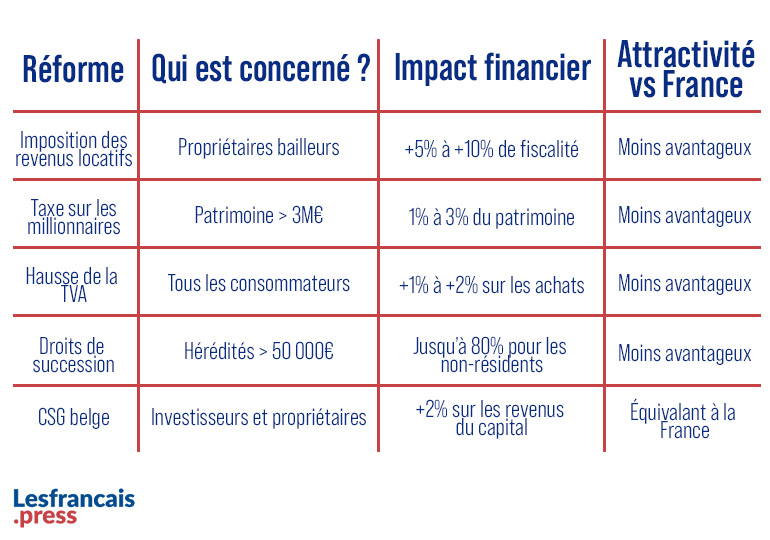

Longtemps considérée comme un paradis fiscal discret pour les Français, la Belgique a opéré un virage historique en 2025. Entre la suppression des niches fiscales sur l’immobilier, l’introduction d’une taxation renforcée sur les hauts revenus, et des ajustements sur la TVA et les droits de succession, le gouvernement belge a choisi de resserrer la vis pour équilibrer ses finances publiques. Pour les 200 000 Français installés dans le pays, ces réformes sonnent comme un changement d’ère : les avantages qui faisaient de la Belgique une destination prisée – notamment pour les investisseurs immobiliers et les travailleurs frontaliers – s’amenuisent, voire disparaissent.

Ce dernier chapitre de notre article décrypte les mesures déjà en vigueur et les projets en discussion (taxe sur les millionnaires, hausse de la TVA), en analysant leurs conséquences concrètes sur le patrimoine, les revenus et le quotidien des expatriés. Qui sera vraiment impacté ? Les propriétaires, les indépendants, les retraités ou encore les cadres en CDI ? Et surtout, faut-il anticiper un départ ou adapter sa stratégie fiscale ?

Imposition des revenus locatifs : fin des niches fiscales

C’est le big bang fiscale pour les propriétaires particuliers en Belgique. La suppression de l’abattement de 40 % sur les revenus locatifs appliqué depuis cette année remet à plat les stratégies fiscales et de pensions pour de nombreux Belges et Français expatriés au « plat pays ».

Pour les sociétés qui louent des biens, le taux unique passe à 30 % contre 15-25 % auparavant, avec un prélèvement à la source. Les experts pensent que ce taux sera celui qui sera, à termes, définitivement appliqué aussi sur les revenus locatifs des particuliers.

Projet de taxe sur les millionnaires : qui sera concerné ?

Depuis l’annonce du gouvernement belge en mars 2025, le projet de taxe sur les millionnaires alimente les débats. Inspiré des modèles scandinaves et justifié par la nécessité de réduire les inégalités, ce projet vise à taxer les patrimoines supérieurs à 3 millions d’euros. Bien que le texte ne soit pas encore adopté (vote prévu pour décembre 2025), ses contours suscitent déjà l’inquiétude parmi les expatriés français, nombreux à détenir des actifs en Belgique, que ce soit sous forme d’immobilier, de comptes bancaires ou d’investissements financiers.

Cette mesure s’inscrit dans une tendance européenne plus large, avec des pays comme l’Espagne ou les Pays-Bas ayant déjà instauré des dispositifs similaires. Mais en Belgique, elle prend une dimension particulière en raison de la proximité géographique avec la France, où l’ISF (Impôt sur la Fortune Immobilière) a déjà poussé de nombreux contribuables à l’exil fiscal. Vont-ils reprendre la route ?

Car ces derniers sont clairement dans le viseur. La présence importante de Français parmi les détenteurs de patrimoines élevés, selon une étude de la Banque Nationale de Belgique, 15 % des patrimoines supérieurs à 3 millions d’euros dans le pays appartiennent à des non-résidents, dont une majorité de Français, pousse les politiques vers ce chemin.

En résumé, le projet de loi, tel qu’il a été présenté par le ministre des Finances, Vincent Van Peteghem, cible les résidents belges (y compris les expatriés installés depuis plus de 5 ans) dont le patrimoine net dépasse 3 millions d’euros. Mais aussi, les non-résidents possédant des actifs en Belgique (biens immobiliers, comptes bancaires, parts dans des sociétés belges) pour un montant supérieur à ce seuil.

| Tranche de patrimoine | Taux appliqué | Exemple de calcul (pour un patrimoine de 5M€) |

|---|---|---|

| 3M€ – 5M€ | 1 % | 20 000 € (5M€ - 3M€ = 2M€ × 1 %) |

| 5M€ – 10M€ | 2 % | 100 000 € (5M€ × 2 %) |

| Plus de 10M€ | 3 % | 300 000 € (10M€ × 3 %) |

Mais ici point de taxe Zuckman, les biens professionnels et les œuvres d’art sont exclus du calcul, mais les résidences secondaires et les comptes bancaires sont inclus.

Précisons que si la Belgique et la France ont signé une nouvelle convention fiscale pour éviter la double imposition (toujours pas ratifiée). Cependant, cette convention ne couvre pas les taxes sur le patrimoine, ce qui signifie que les contribuables pourraient être imposés des deux côtés (ISF en France + taxe belge).

La Belgique risque de devenir moins attractive que la France pour les gros patrimoines, comme le montre ce tableau :

| Critère | Belgique (projet 2025) | France (ISF-Impôt sur la Fortune Immobilière) |

|---|---|---|

| Seuil d’imposition | 3M€ | 1,3M€ (ISF) |

| Taux maximum | 3 % | 1,5 % (ISF) |

| Résidence principale | Exonérée | Exonérée |

| Biens professionnels | Exonérée | Exonérée |

| Non-résidents | Taxés sur les actifs locaux | Taxés sur les biens immobiliers en France |

Si cette taxe est adoptée, elle marquera un tournant dans l’attractivité fiscale de la Belgique pour les Français fortunés. 2025 est l’année charnière pour agir, avant que les options ne se réduisent. Dans tous les cas, une veille active et un accompagnement expert seront indispensables pour naviguer dans ce nouveau paysage fiscal.

En conclusion, la Belgique resterait compétitive pour les patrimoines inférieurs à 5M€, mais devient plus chère que la France au-delà.

Autres changements : TVA, droits de succession, et CSG belge

Depuis le 1er janvier 2025, la Belgique a relevé certains taux de TVA pour renflouer les caisses de l’État. Cette mesure, bien que moins médiatisée que la taxe sur les millionnaires, a un impact direct sur le pouvoir d’achat des Belges et des expatriés, notamment sur des postes de dépenses incontournables comme l’immobilier, les voitures et les biens de consommation.

Ainsi, le taux standard est passé de 21 % à 22 % sur les biens, l’immobilier, les voitures (hors électriques) et services non essentiels tandis que le taux réduit est, lui, maintenu à 6 % pour les produits de première nécessité (alimentation, médicaments). Alors que les repas au restaurant ont vu leur TVA augmenter de 12 % à 13 %.

Aujourd’hui, la Belgique est devenue plus chère que la France pour les achats importants (logement, voiture) mais aussi pour les courses du quotidien. Il suffit de regarder les convois de Belges qui envahissent les supermarchés des banlieues du Nord de la France.

Et enfin, inspirée du modèle français, la Belgique a instauré en juillet 2025 une Contribution Sociale Généralisée (CSG) de 2 % sur les revenus du capital. Cette mesure vise à financer la Sécurité sociale et concerne :

- Les dividendes.

- Les plus-values immobilières (hors résidence principale).

- Les revenus locatifs.

| Type de revenu | Belgique (2025) | France (2025) |

|---|---|---|

| Dividendes | 2 % (CSG) + 30 % (IR) | 17,2 % (prélèvement forfaitaire) |

| Plus-values immobilières | 2 % (CSG) + 33 % (IR) | 19 % (après abattement) |

| Revenus locatifs | 2 % (CSG) + 33 % (IR) | 17,2 % (régime micro-foncier) |

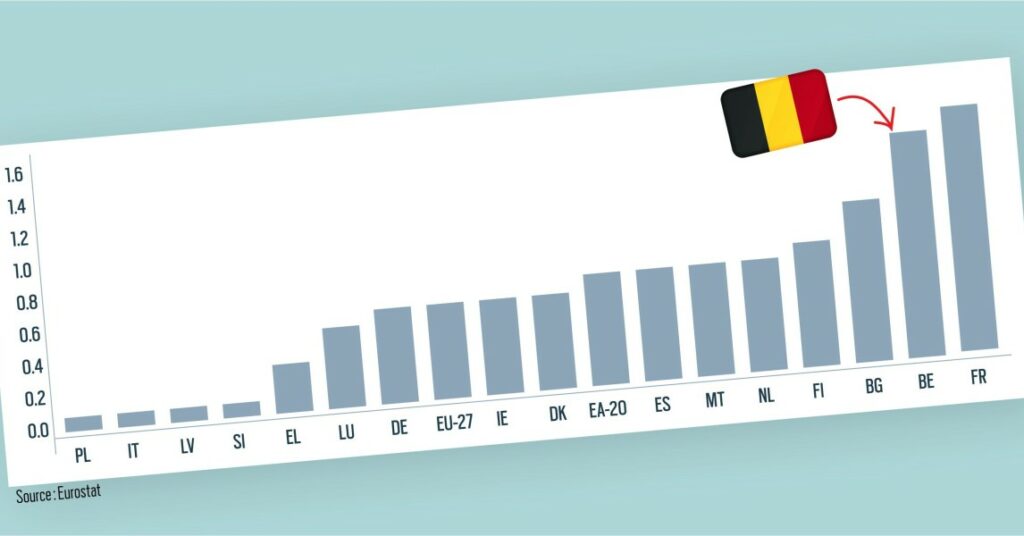

La Belgique se rapproche, au fil des ans, du niveau de fiscalité français sur le capital, ce qui réduit son attractivité pour les investisseurs. Tandis que celle appliquée aux salaires est bien supérieurs à la Française, 80% des Belges paient des impôts alors que 49% des Français, seulement, en payent.

La Belgique reste-t-elle un eldorado pour les Français ?

Alors la Belgique, est-ce encore un bon plan ? On a récapitulé tout cela dans un tableau

Pour les investisseurs, les rentiers, la Belgique n’est plus le havre de paix aux portes de la France. Pour les salariés c’est toujours un enfer fiscal, mais les hautes rémunérations (liées à l’indexation, qui est elle aussi sur la sellette) et la facilité pour les Français à y trouver un emploi, maintiennent l’attractivité belge. Mais dès la perte de l’emploi, le retour en France s’impose !

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsDirecteur de publication et rédacteur en chef du site lesfrancais.press