C’est un sujet que nous traitons régulièrement sur Lesfrancais.press car la situation se dégrade chaque mois un peu plus. Les fermetures de comptes bancaires se multiplient, les banques en ligne, tout d’abord accueillantes, sont désormais plus réticentes ou se limitent aux résidents de l’UE. Côté crédits, c’est la Bérézina. Les taux se sont envolés partout sans épargner la France et le taux d’usure frôle désormais les 6%. Au sein de la rédaction, nous avons voulu faire le point avec vous sur votre situation. Pour cela, nous avons lancé une consultation du 25 septembre au 1er octobre, à laquelle vous avez été 15 678 à répondre, un record, preuve que le sujet est au cœur des préoccupations.

Droit au compte

Tout d’abord, il est important de rappeler l’existence de l’article 52 de la loi n° 2011-525 du 17 mai 2011 portant sur le droit au compte en ces termes : « toute personne physique de nationalité française résidant hors de France, dépourvue d’un compte de dépôt, bénéficie du droit à l’ouverture d’un tel compte dans l’établissement de crédit de son choix ».

Cependant, comme vous pouvez le lire dans l’article publié en complément de celui-ci, il y a, comme souvent, un fossé entre la théorie et la pratique.

Accès au crédit

Pour obtenir un crédit, il n’existe pas l’équivalent du droit au compte. Les banques en France financent les Français de l’étranger pour leurs investissements immobiliers en France. Toutefois, ce n’est pas leur priorité pour des raisons évidentes d’opportunité commerciale et de gestion du risque lié à votre profil. Concrètement, accorder un prêt immobilier à un non-résident est plus risqué. En effet, il est plus difficile de vérifier vos justificatifs (fiches de paie, relevés de comptes) et d’évaluer votre situation sur le long terme (employeur, chômage, renouvellement de votre visa de travail à l’étranger…).

Le traitement de votre dossier nécessite l’intervention d’un spécialiste pour éplucher les justificatifs souvent écrits dans une autre langue et à convertir dans une autre monnaie, pour traiter les aspects légaux (FATCA aux US, Brexit…) et enfin s’ajoutent tous les aspects opérationnels (décalage horaire, outils sécurisés de communication, envoi de courriers si nécessaire…). Tous ces paramètres « logistiques » sont les principaux obstacles à l’obtention du prêt, sans oublier les difficultés à saisir les revenus ou les biens situés hors de France, ce qui peut aussi être une source d’inquiétude pour le prêteur.

Une enquête pour connaître vos besoins

Lesfrancais.press, avec des partenaires financiers, comme les Banques Populaires, les Caisses d’épargne, le groupe Laplace sans oublier Carte financement, tentent de cartographier les besoins des expatriés pour apporter une réponse complète et simple à tous en 2024. Alors découvrons ensemble les problématiques que vous rencontrez et les solutions que vous souhaiteriez voir commercialiser.

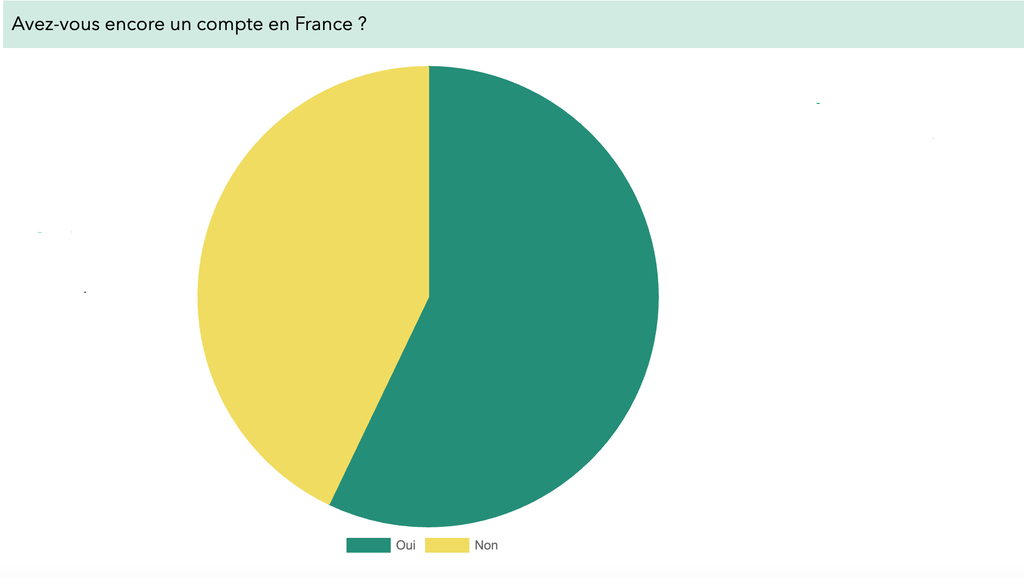

Avez-vous conservé votre compte en France ?

Pour un peu plus de la moitié d’entre vous, c’est le cas (56%). Pour 68% de ceux qui n’ont pas, à ce jour, de compte en France, c’est pour une bonne raison du fait qu’ils n’en ont pas besoin. Cependant, pour près de 8% d’entre vous, c’est la banque qui a décidé de mettre fin à la relation commerciale. Une situation qu’on voit s’étendre à de plus en plus de Français de l’étranger. En 2021, ils n’étaient que 5,8% à avoir subi une telle fermeture de compte.

Avez-vous encore un compte bancaire en France ?

Avez-vous encore un compte bancaire en France ?

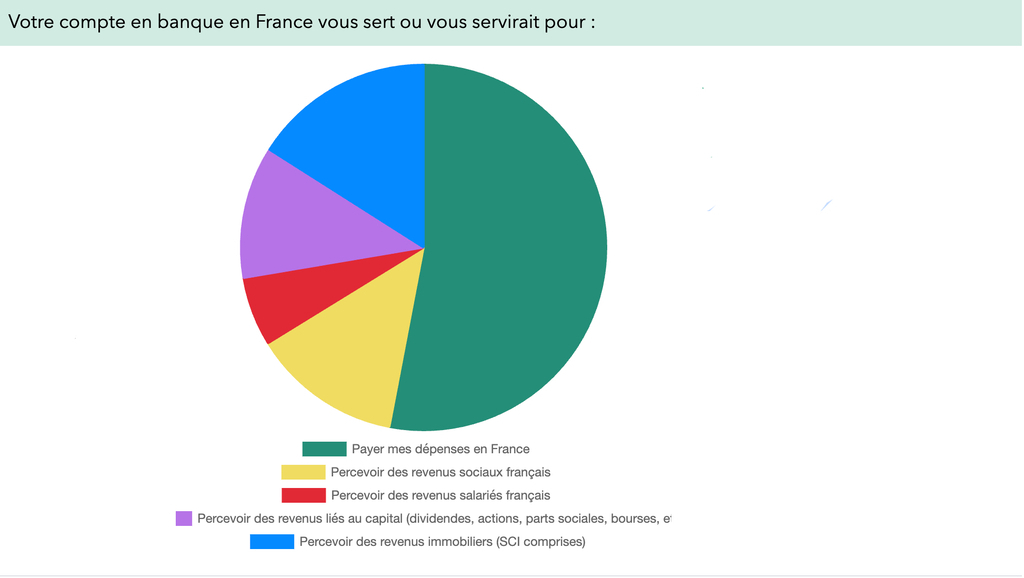

Pour ceux qui disposent d’un compte (36%) ou qui en souhaitent un malgré tout (58%), les usages sont assez classiques. Tout d’abord, c’est pour pouvoir payer en France tout en échappant aux lourds frais bancaires appliqués par les banques hors zone euro sur les paiements et les retraits effectués dans l’hexagone. Mais c’est aussi pour anticiper la nouvelle réglementation voulue par le gouvernement qui va limiter les versements des aides sociales (bourses, allocations, etc.) ou le remboursement de la CSG aux seuls comptes détenus en France, voire en Europe.

Enfin, ce compte peut aussi servir à faciliter le paiement de loyers ou de rémunération émanant de France. Les adhérents à la CFE sont aussi tentés par un compte bancaire français, leur remboursement serait accéléré et non amputé des frais de change ou de transferts.

Quelle est ou quelle serait pour vous l’utilité d’un compte bancaire en France ?

Quelle est ou quelle serait pour vous l’utilité d’un compte bancaire en France ?

Avez-vous pu acheter en France ?

C’est l’autre grand thème de notre consultation, l’accès au crédit pour acheter un bien en France.

Une ambition que beaucoup ont abandonnée, soit par choix (pas de retour en France prévu ou tout simplement pas encore l’âge d’y penser), soit parce que l’accès au crédit est difficile. Au final, moins de 29% des Français de l’étranger ont acheté en France depuis leur départ du pays.

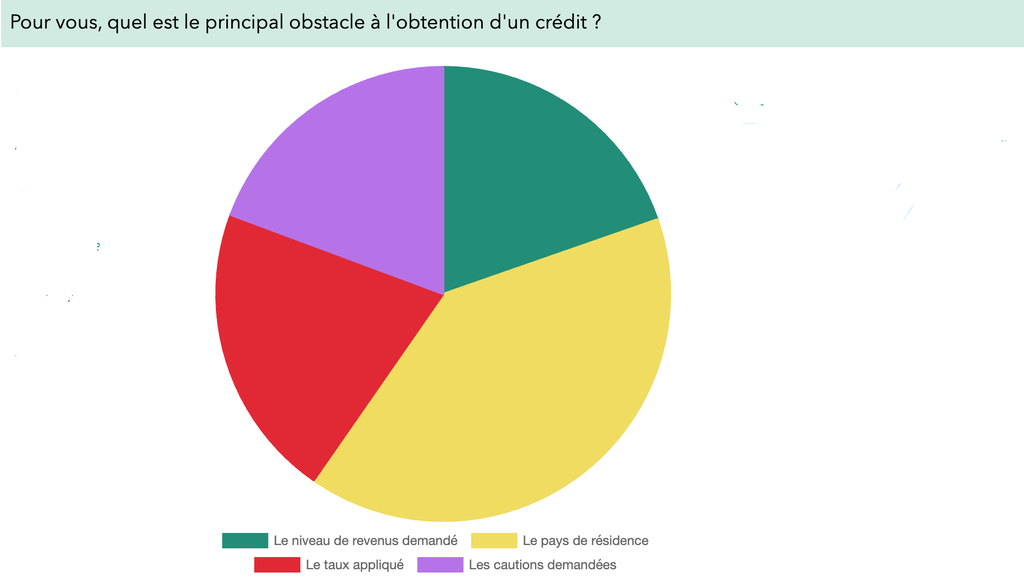

Le plus grand obstacle que nos compatriotes ont rencontré, c’est le blocage instauré par les banques sur certains pays. On ne parle pas des pays « blacklistés » comme l’Iran ou la Libye, mais d’une sélection bien plus large. Actuellement, en France, près de 100 pays ont été mis à l’index par les banques françaises. Ainsi, 55% des Français de l’étranger n’ont pas accès au crédit de ce simple fait.

TELECHARGER LA LISTE CI-DESSOUS

Après, on retrouve les écueils classiques, c’est à dire notamment le niveau de revenus demandé (26%) ou l’absence de caution (26,39%) et désormais le coût du crédit qui est évidemment un obstacle avec la flambée des taux (26,39%).

Quel est pour vous le principal obstacle pour obtenir un crédit ?

Quel est pour vous le principal obstacle pour obtenir un crédit ?

Quelles solutions ?

Pour les crédits, il n’y a pas de miracle à attendre. Nos partenaires Carte Financement ou le groupe Laplace peuvent vous aider, mais il faudra être patient et monter un dossier « béton ».

Pour le compte bancaire, c’est avant tout les obstacles administratifs et les stratégies commerciales des banques qui bloquent la situation. Actuellement, nous travaillons avec nos partenaires bancaires à créer une offre, France Pay, qui sera accessible dès 2024 à tous les Français, quel que soit leur pays de résidence. Nous ne manquerons pas de vous tenir au courant.

Laisser un commentaire