En France, il est possible de payer dès 1 euro en carte bancaire, le pays qui a inventé la carte à puce a fait une large place aux paiements numériques. Cependant, les espèces restaient en 2022, le moyen de paiement le plus utilisé en volume aux points de vente en France (50%) et en zone euro (59%). Pour la majorité des consommateurs, il est important de pouvoir payer en cash (57 % en France et 60 % en zone euro). Qu’en est-il ailleurs ? Quel avenir pour la monnaie sonnante et trébuchante ?

Lente érosion du cash dans la zone Euro

La Banque centrale européenne a publié sa dernière enquête relative aux « Habitudes de paiement des ménages en zone euro » en 2023. Conduite entre octobre 2021 et juin 2022, cette enquête est la première réalisée sur la période post-Covid. Elle montre qu’en France et dans l’Eurosystème, les espèces restent, malgré leur lente érosion, le moyen de paiement le plus utilisé aux points de vente en 2022. L’anonymat, la rapidité de règlement et une meilleure gestion des dépenses en constituant les principaux critères d’appréciation.

De nouvelles habitudes de consommation se sont installées depuis le Covid, notamment la hausse du paiement sans contact qui représente désormais plus d’un paiement par carte sur deux aux points de vente (51% en France et 62% en moyenne en zone euro contre respectivement 38 % et 41 % en 2019). Plus d’un consommateur sur deux indique préférer la carte ou tout autre moyen de paiement autre que les espèces pour régler ses achats en magasin (respectivement 64% en France et 55% en zone euro, la carte bancaire bénéficiant de son côté pratique (rapidité et facilité d’utilisation).

L’utilisation des espèces présente des atouts par rapport aux autres moyens de paiement : en premier lieu, l’anonymat et la protection de la vie privée, puis, la facilité de règlement, enfin une meilleure gestion de ses dépenses et de son budget. La facilité d’accès aux distributeurs automatiques de billet (DAB) contribue aussi à la forte utilisation des espèces, qui sont acceptées dans la très grande majorité des points de vente.

Une question de génération ?

En occident, l’utilisation du cash est souvent une histoire de générations. Ainsi, selon l’enquête de la BCE publiée en 2023, la probabilité qu’une personne de 55 ans utilise principalement les espèces est significativement plus forte que pour une personne de moins de 25 ans. De même, une personne en situation de « fragilité budgétaire » aura plus tendance qu’une autre à recourir plus souvent aux espèces.

Le montant et le type de l’achat conditionnent également le choix du mode de paiement. Plus le montant de la transaction est bas, plus la transaction sera réglée en espèces. De même, pour les achats du quotidien, sur les marchés, dans les cafés et restaurants. À l’inverse, les achats de biens durables, en station essence, les réservations d’hôtels et les services hors du domicile sont moins souvent réalisés en espèces.

Mythes et fantasmes sur les banques

En occident, après la crise de 2008, il s’est installé l’idée que de conserver de l’espèce chez soi permettrait de faire face au défaut de sa banque. A court terme, c’est vrai, si votre établissement bancaire fait faillite, vous ne pourrez plus accéder à vos fonds pendant la période de liquidation de l’entreprise, et alors vous serez heureux de disposer d’un peu d’espèces à la maison.

Mais en parallèle se déclenchera le fonds de garantie des dépôts des particuliers. En effet, en Europe, mais aussi dans tous les pays au système bancaire organisé, il existe une garantie de l’État pour couvrir ces risques. Dans la zone Euro, c’est 100 000 € par établissement bancaire, c’est-à-dire que vous serez remboursé à hauteur maximum de 100 000 euros pour tous les comptes de dépôts que vous détiendrez dans un établissement. Si vous avez plus de 100 000 euros en liquidité, il est important de ventiler les dépôts entre plusieurs établissements pour garantir au maximum vos actifs liquides.

Mais si toutes les banques (ou au moins un nombre significatif) d’un espace monétaire sont emportées dans une série de faillite, c’est l’ensemble de l’univers bancaire concerné qui s’effondrerait ! Une situation qui de facto emportera aussi la valeur de la monnaie papier. Le cash dont vous disposerez n’aurait plus de valeur dans une telle situation.

Bizarrement, dans ce cas, les cryptomonnaies resteront la seule valeur sûre avec les monnaies dont le système bancaire aura survécu à une telle déflagration. Mais on peut se rassurer, il y a très peu de scénarios qui pourraient conduire à ce tremblement de terre économique. Cependant, dans les pays où le système bancaire est faible, la monnaie numérique inspire plus confiance comme en Asie.

Le paiement mobile dans les nouvelles économies

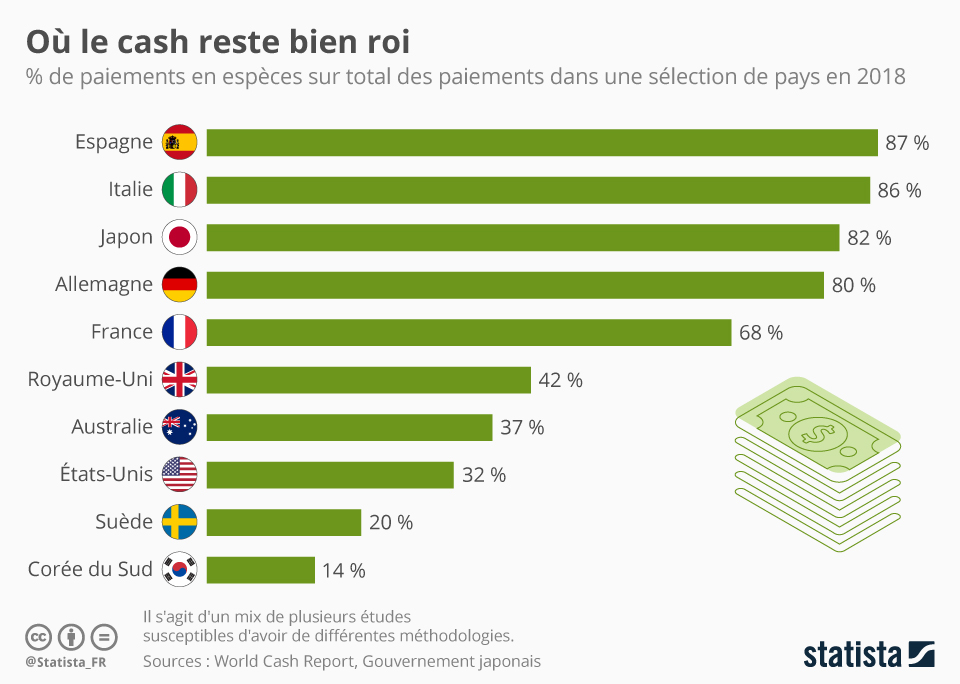

Actuellement, le seul pays où le paiement mobile a dépassé tous les autres types de paiement est la Chine, où 67 % des personnes interrogées ont utilisé leur smartphone pour régler un achat au cours de l’année écoulée. En Corée du Sud, ils ne sont que 14% à avoir utiliser de l’espèce en 2023.

L’Inde et le Nigeria font également partie des autres pays où le paiement par téléphone est très populaire, dépassant même le niveau d’utilisation des cartes de débit dans le cas de l’Inde (deux pays qui auront la plus grande population au monde en 2100).

C’est d’ailleurs sur ces continents, l’Afrique et l’Asie, où le cash disparait le plus rapidement. Alors que la Chine inventa le papier monnaie, son usage est abandonné du fait des risques de faux. En effet, l’usage du cash est lié en la confiance qu’on a dans la monnaie. Hors zone du Franc CFA, les monnaies africaines sont peu sécurisées et volatiles et leur réseau de distribution limité. Les États africains tentent depuis plusieurs années de créer une monnaie commune pour palier à l’utilisation du dollar ou de l’Euro en lieu et place des monnaies locales.