Le constat de départ est d’une rigueur implacable. Avec un taux d’intérêt à long terme avoisinant 3,5 % et une croissance nominale estimée à 2,5 % (1 % en volume, 1,5 % en inflation), la France se trouve dans une situation où le coût de financement de la dette excède la progression de ses ressources. Dans un tel contexte, la stabilisation du ratio dette/PIB ne peut se faire qu’au prix d’un excédent budgétaire primaire. Les calculs sont simples : il faudrait dégager 1,1 % du PIB en excédent, alors que la France affiche en 2025 un déficit primaire de 3,2 %. L’écart est donc de 4,3 points de PIB, soit environ 130 milliards d’euros. L’impasse est majeure. Sachant que la moitié des titres publics émis par le Trésor sont acquis par des investisseurs étrangers – essentiellement américains, chinois, japonais et allemands – il suffirait que quelques banques émettent des doutes sur la signature française pour provoquer une envolée des taux.

L’assainissement budgétaire apparait impossible à réaliser compte tenu des demandes de financement public : la retraite, la santé, la dépendance, l’éducation, la transition écologique et la défense. Le rapport Draghi publié en 2024 préconise un effort considérable pour l’Union européenne, 4,5 points de PIB supplémentaires, pour moitié à la charge du public, l’autre moitié devant, de ce fait, être assumée par le privé. Pour la France, cela représente 2,2 points de PIB à financer par les finances publiques. À 2 % du PIB aujourd’hui, la dépense de défense devrait être portée à 3 % pour respecter les engagements de l’OTAN. Soit un surcroît d’effort d’un point de PIB. Au total, l’ajustement nécessaire s’élève à 7,5 points de PIB, soit environ 230 milliards d’euros. Ce chiffre n’est pas seulement colossal : il est proprement irréalisable dans le contexte politique et social français. Le climat social tendu complique la situation. Les revendications en faveur de la revalorisation des salaires deviennent, en effet, de plus en plus prégnantes.

L’absence de marges de manœuvre illusoires

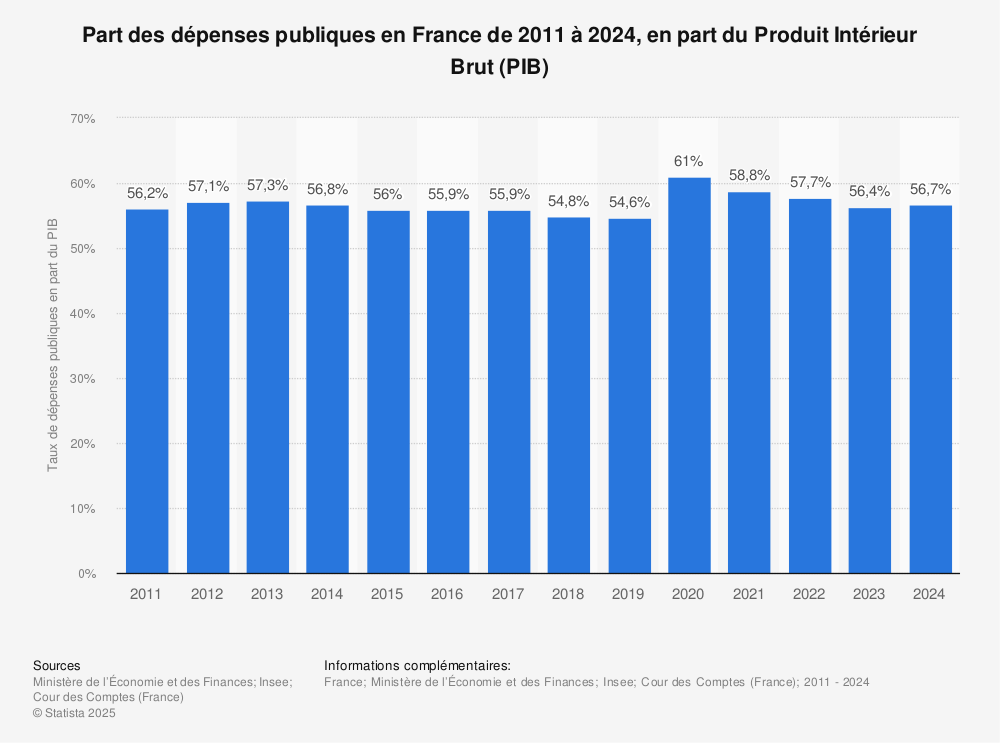

Depuis les années 1980, l’histoire budgétaire française est marquée par une incapacité chronique à dégager des excédents primaires durables. Aujourd’hui encore, la dépense publique culmine à près de 58 % du PIB, un record parmi les pays développés. Les dépenses de protection sociale représentent à elles seules 32,3 % du PIB. Si l’on ajoute culture, environnement, subventions et aides diverses, ce sont 40,6 % du PIB qui échappent à toute compression rapide.

La non-indexation de ces dépenses sur l’inflation permettrait, à long terme, de réduire progressivement leur poids. Cette mesure ne génèrerait néanmoins qu’une baisse de 0,6 point de PIB par an. Douze années seraient nécessaires pour réduire la dépense de 7,5 points. Politiquement, socialement, cela relève de l’utopie. Côté recettes, les marges sont tout aussi étroites. La fameuse « taxe Zucman », imaginée pour prélever 2 % sur les patrimoines supérieurs à 100 millions d’euros, ne rapporterait que 0,5 à 0,8 point de PIB. À peine un dixième de l’effort nécessaire. Les hausses massives de TVA ou d’impôt sur le revenu sont politiquement et socialement sensibles.

Vers une dette à 115 % du PIB

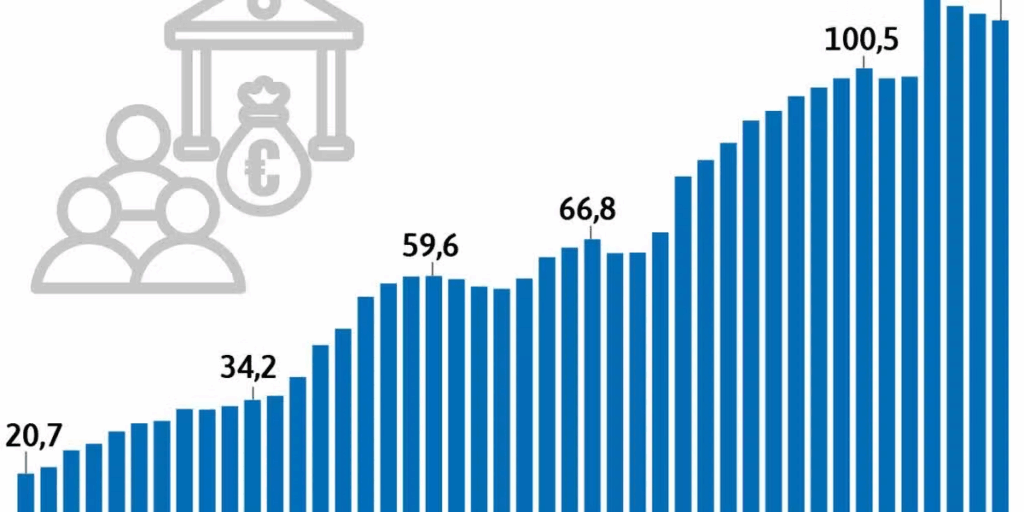

Après avoir franchi les 110 % en 2020, la dette française continue sa route vers les 120 %. Elle a franchi la barre des 115 % au deuxième trimestre 2025, inexorablement, au-delà de 115 % du PIB. Le spread OAT-Bund, c’est-à-dire l’écart de taux avec l’Allemagne, ne peut que s’élargir. En septembre 2025, il a dépassé 80 points de base, et rien n’indique une inversion de tendance.

Si, à moyen terme, le Trésor se heurte à une défiance des investisseurs, il devra se tourner vers la BCE. Le Transmission Protection Instrument (TPI), nouvel outil mis en place à Francfort, autorise la Banque centrale à acheter sans limite les titres de dette d’un État menacé mais ce soutien n’est pas inconditionnel. Il s’accompagne d’exigences strictes de consolidation.

Le spectre d’une « troïka » à la française

Une croissance atone

La situation française est compliquée par la faiblesse de croissance qui pèse sur les rentrées fiscales. La faible confiance des ménages en l’avenir contribue à la stagnation de la consommation. Le pessimisme des dirigeants d’entreprise se traduit sur le niveau de l’investissement. Les perspectives d’une rigueur inévitable génèrent des anticipations négatives.

Depuis l’épidémie de Covid, la France fait du surplace. La fragmentation du pays rend la mise en œuvre de toute réforme impossible. Le combat politique se place de plus en plus sur le terrain du populisme, ce qui ne facilite pas la prise de conscience par l’opinion de la gravité de la situation financière. Seule l’idée que les riches pourraient tout payer fait aujourd’hui consensus.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsPhilippe Crevel est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite en plus d'être notre spécialiste économie.