Paiement par prélèvement obligatoire, droit de contrôle étendu à 10 ans, la loi de finances 2025, adoptée dans le chaos en ce début d’année, révèle quelques surprises. On fait le point pour les Français de l’étranger, contribuables non-résidents en France, alors que la période de déclaration vient de s’ouvrir pour quelques semaines.

Qui paie des impôts en France en tant que non-résidents ?

Pour rappel, les non-résidents sont soumis à l’impôt sur le revenu en France exclusivement pour les revenus de source française dans les limites de la convention fiscale liant l’hexagone et le pays de résidence du contribuable.

Ainsi, le plus souvent, même si vous travaillez en France, pour une courte période, vous restez imposé dans votre pays de résidence sauf disposition contraire dans la convention fiscale. Au-delà d’un trimestre, la question peut se poser, même si c’est du télétravail, au-delà du semestre, il y a de fortes chances que l’employeur français soit contraint d’appliquer le prélèvement à la source.

D’autres revenus comme ceux fonciers sont systématiquement imposés en France. Ainsi, si vous possédez un bien immobilier en France et que vous percevez des loyers, ces revenus y sont imposables.

Cette règle vaut aussi pour les intérêts, dividendes et plus-values de cession de valeurs mobilières de source française qui sont donc également imposables.

Concernant, Les pensions et retraites, si vous percevez une pension ou une retraite émise par l’État ou une collectivité publique ou un organisme assimilé (comme un hôpital), ces dernières seront imposables par la France. Ce qui peut poser des problèmes comme actuellement en Thaïlande, où les flux financiers des retraités sont désormais taxés. Pour les retraites issues du privé, celles-ci sont imposables dans le pays de résidence.

Quel taux d’imposition ?

Depuis le début de cette décennie, il est possible de choisir facilement dès la première déclaration d’impôt le type de taux qui s’appliquera à vos revenus déclarés.

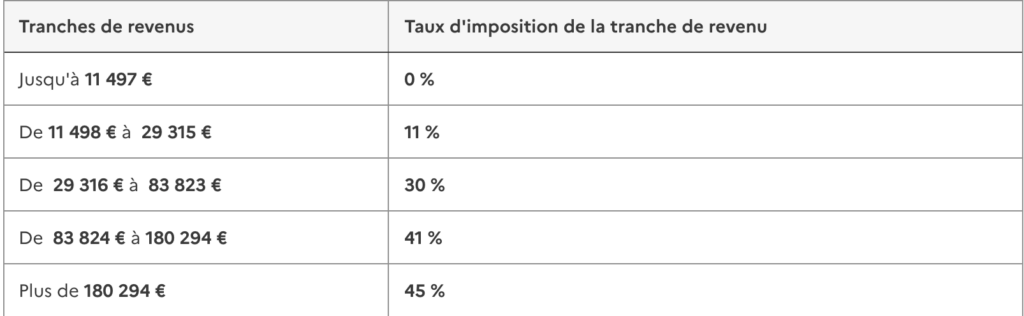

1)TAUX MINIMUM : Qui n’impose que les revenus de source française. Le calcul se fait comme pour les résidents mais l’impôt ne peut, être inférieur à un montant calculé en appliquant un taux de 20 % à la fraction du revenu net imposable inférieure ou égale à 29.315 EUR (pour 2024) et un taux de 30 % à la fraction supérieure à cette limite.

L’impôt ne peut pas être inférieur à ce qui est décrit mais il peut être supérieur puisque le calcul de base est celui des résidents et le taux peut donc atteindre 45% pour les hauts revenus.

On peut noter que cette règle de non-infériorité est très pénalisante puisqu’elle s’applique au revenu du foyer fiscal sans tenir compte du quotient familial.

2)TAUX MOYEN : Qui prend en compte les revenus mondiaux pour calculer ce taux moyen, mais ce taux ne sera appliqué seulement que sur les revenus de source française. Le calcul de ce taux se faisant avec les barèmes et quotient familial appliqué aux résidents.

Il est à noter que pour les pensions et salaires reçues de France les règles et tranches de calcul sont différentes de celles des résidents 0% jusqu’à 16820 EUR, 12% jusqu’à 48.790 EUR, et ceci par contribuable recevant salaire ou pension. Une retenue à la source total ou partielle est aussi faite sur ces salaires et pensions qui est prise en compte dans le calcul.

Sans revenu de l’étranger le taux moyen est toujours pratiquement le plus avantageux et ceci quel que soit le type de revenus foncier, BIC ou salaire/pension sauf pour un célibataire avec salaire/pension ou le taux minimum devient intéressant au-delà de 73.000 EUR.

En dehors de ce cas particulier (quotient familial =1) le taux minimum n’est intéressant que lorsque on a des revenus de l’étranger substantiels en addition des revenus français et plus le quotient familial est élevé, plus les revenus étranger doivent être importants pour donner un avantage au taux minimum, par exemple pour un couple sans enfant avec une pension de 70.000 EUR et des revenus fonciers de 10.000 EUR la demande de taux minimum devient intéressant quand le revenu étranger est supérieur à 70.000 EUR et si ce couple a 2 enfants quand le revenu étranger est supérieur à 100.000 EUR.

On voit donc que le taux moyen est pratiquement le plus avantageux pour la plupart des cas ordinaires. De plus si on le demande l‘administration ne l’appliquera que si c’est le plus avantageux mais aussi et surtout il faut noter que si on ne demande pas le taux moyen lors de la déclaration en ligne, c’est le taux minimum qui s’applique d’office par défaut.

Quelles nouveautés en 2025 ?

Plus de contrôle et un alignement sur les conditions des résidents sont au menu de cette année 2025.

10 ans de droit de regard pour l’administration !

Un article discret (art. 61) de la loi de finances pour 2025 allonge à dix ans le délai de reprise de l’administration en cas de « fausse » domiciliation d’une personne à l’étranger. Mais comment définir la notion de fausseté ? Car ce terme renvoie à une idée de fictivité, proche de l’abus de droit ou, au contraire, permettrait-il à l’administration d’étendre son action sur dix ans chaque fois qu’elle entend remettre en cause la qualité de non-résident d’un contribuable ? On vous laisse choisir la finalité qui a motivé la mise en place, sans que nos députés n’y voient à redire, de cette nouveauté.

La question est d’autant plus importante que le délai de reprise de dix ans serait applicable à l’ensemble des revenus de la personne redressée, à l’imposition de sa fortune immobilière, tout comme aux droits de donation ou de succession.

Les Français de l’étranger doivent donc garder à l’esprit les critères de résidence fiscale de droit interne français (domicile ou lieu de séjour principal, activité professionnelle principale, centre des intérêts économiques) et se rappeler que les conventions fiscales conclues par la France peuvent leur apporter une protection supplémentaire contre des tentatives de redressement. Pour cela, ces personnes devront démontrer qu’elles sont bien résidentes fiscalement de leur pays d’élection mais aussi il est fortement conseillé de s’inscrire au registre consulaire et sur la liste électorale de votre circonscription.

Tous les éléments administratifs français doivent clairement désigner votre lieu de résidence comme hors de France.

Un compte SEPA ou rien ?

Depuis quelques années, les résidents sont contraints de payer leurs impôts et taxes par prélèvement automatique. Pour les non-résidents, la direction chargée du recouvrement de l’impôt avait fait preuve de tolérance. Mais cette année, elle a communiqué sur la nécessité de disposer d’un compte SEPA.

L’ouverture d’un compte bancaire au nom de l’usager dans un établissement bancaire de la zone SEPA est une obligation légale pour le paiement de l’impôt sur le revenu et des prélèvements sociaux dus en France. En outre, l’établissement bancaire choisi dans la zone SEPA doit adhérer aux règles du « SEPA DIRECT DEBIT » avec l’option SDD CORE (ou B2C)

Direction des Impôts des Non-Résidents

Ainsi, pour éviter frais ou amendes, il est impératif de détenir un compte ouvert dans les livres d’une banque européenne et de préférence française afin d’avoir un IBAN en FR.

Cependant, les banques classiques comme celles en ligne excluent de plus en plus souvent les résidents hors de l’UE de leur clientèle. Certains arrivent cependant à conserver leur compte dans leur banque d’origine surtout s’ils perçoivent des loyers ou s’ils ont une attache familiale forte dans la région couverte par l’agence bancaire concernée. Mais globalement, le maître mot, au sein des directions des banques françaises, c’est « réduire le nombre de non-résidents). 2024 a été marquée, par exemple, par des fermetures en masse de comptes de non-résidents à la Société Générale et ses filiales (Boursokank, Crédit du Nord, etc).

Mais, il ne faut pas perdre espoir. Tout d’abord, vous pouvez demander à la banque de France l’application de la loi sur le droit au compte bancaire. Fastidieuse et complexe, la démarche peut aboutir à l’obtention d’un compte de base dans des établissements comme les Caisses d’Épargne ou la Poste. Autre solution, faire appel, à des nouveaux acteurs du marché privé, comme France Pay. Cette application bancaire, partenaire en autre de la Caisse des Français de l’étranger, est dédiée à 100% aux non-résidents. Elle accepte tous les Français et ce quel que soit son pays de résidence, et ce sans exception (USA, Venezuela, Cuba, Chine, Russie, etc). Mais elle a un cout, entre 159€ et 199€ à l’année selon le niveau de carte bancaire que vous choisissez. Pour les contribuables en France, il y a actuellement une promotion valable jusqu’au 31 mai de 30% avec le code CONTRI2025 sur l’ensemble des offres du site.

Le calendrier

Il existe toujours deux façons de déclarer ses revenus en France : en ligne ou papier mais sous conditions.

Une seule date limite pour la déclaration papier

Cette démarche doit désormais obligatoirement être effectuée en ligne. Seules les personnes n’ayant pas de connexion à la maison ou qui ne peuvent confirmer les données préremplies sur le site Internet des finances publiques peuvent se tourner vers la version papier.

Pour ces dernières, la date limite de la déclaration papier est fixée au 20 mai 2025.En cas d’erreur dans sa déclaration, l’envoi d’un rectificatif papier est accepté par le service des impôts jusqu’à cette date. La première page du document doit comporter la mention « DÉCLARATION RECTIFICATIVE, ANNULE ET REMPLACE » et reprendre l’intégralité des rubriques vous concernant y compris celles pour lesquelles aucune modification n’est apportée.

Et en ligne ?

Les dates limites de la déclaration en ligne : le jeudi 22 mai 2025 pour les départements n° 1 à 19 et pour les non-résidents en France.

Comme chaque année, il sera possible dès début août de modifier sa déclaration en ligne directement depuis l’interface impots.gouv.fr.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsDirecteur de publication et rédacteur en chef du site lesfrancais.press