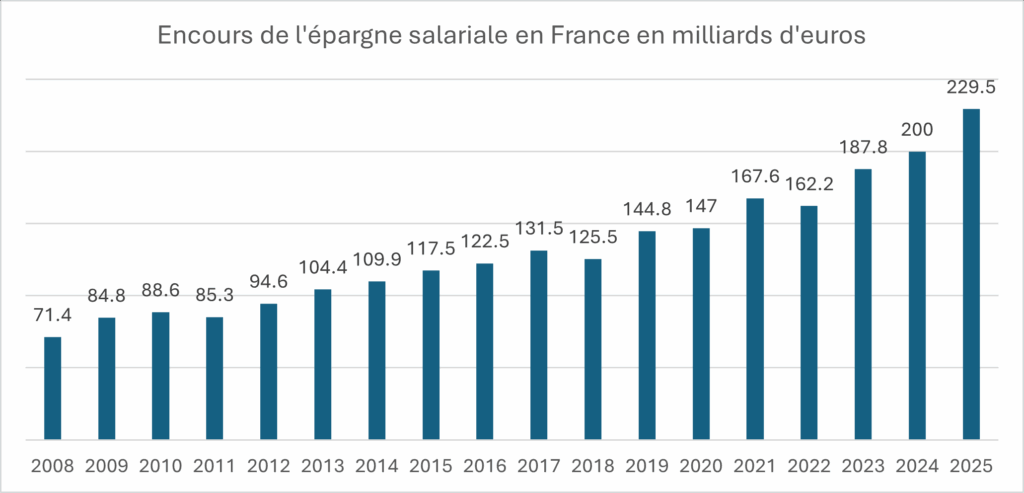

En 2025, les encours de l’épargne salariale atteignent, selon l’Association Française de Gestion, 229,4 milliards d’euros, en progression de 14,7 % sur un an. Depuis la crise financière de 2008, cette épargne a connu une croissance moyenne annuelle de 7,1 %, rythme supérieur à celui de nombreux placements traditionnels. En 2025, 442 000 entreprises proposent un Plan d’Epargne Entreprise (PEE) et/ou un Plan d’Epargne Retraite Collectif (PERCO/ PERCOL), soit + 26 000 sur un an. 403 000 entreprises offrent un plan d’épargne entreprise (soit + 24 700 sur un an) et 262 000 un plan d’épargne retraite collectif (soit + 21 800 sur un an).

13,2 millions de salariés disposent d’un compte d’épargne salariale, soit + 402 000 sur un an. Près de 6 millions de salariés ont épargné sur le PERCO pour un montant moyen de 3 900 euros. Plus d’un tiers des Français âgés de 20 à 60 ans en sont désormais détenteurs. Cette diffusion témoigne de l’efficacité des mécanismes de partage de la valeur. Les inégalités d’accès persistent, notamment entre grandes entreprises et PME, et entre catégories socioprofessionnelles.

Des flux dynamiques

L’analyse des flux nets par catégorie d’actifs apporte un éclairage complémentaire sur les comportements d’épargne. En 2025, les fonds actions enregistrent des flux nets de + 2,3 milliards d’euros, en progression continue depuis 2021. Les fonds mixtes (+ 1,4 milliard d’euros) et obligataires (+ 0,9 milliard d’euros) suivent une trajectoire similaire.

Les supports monétaires sont toujours positifs (+ 1,4 milliard d’euros) mais jouent désormais un rôle plus marginal. À l’inverse, l’actionnariat salarié connaît des sorties nettes significatives (-3,6 Md€), conséquence de prises de bénéfices après plusieurs années de hausse des marchés.

La collecte brute atteint 23,4 milliards d’euros, en progression de 1,7 milliard par rapport à 2024. Elle se répartit entre participation (6,3 Md€), intéressement (7,3 Md€), versements volontaires (4,9 Md€) et abondement (4,7 Md€). À ces flux s’ajoutent des contributions plus récentes, telles que la prime de partage de la valeur.

La hausse des rachats, à 21 milliards d’euros, traduit une utilisation plus active de cette épargne. Les déblocages anticipés, qui représentent 36 % des rachats (7,6 milliards d’euros), sont principalement motivés par la mobilité professionnelle et l’acquisition ou l’agrandissement de la résidence principale (26 % des cas et 39 % des montants).

Les versements de l’épargne salariale se sont, en 2025, élevés à :

- 6,3 milliards d’euros pour la participation ;

- 7,3 milliards d’euros pour l’intéressement ;

- 4,9 milliards d’euros pour les versements volontaires ;

- 4,7 milliards d’euros pour l’abondement.

Les montants issus de la participation et de l’intéressement atteignent chacun 2 000 euros en moyenne.

Une allocation de plus en plus orientée vers les fonds propres des entreprises

Les fonds diversifiés, qui atteignent désormais 144 milliards d’euros, concentrent 63 % des encours. Leur croissance annuelle de 11 % traduit une préférence accrue pour des supports hybrides, conciliant rendement et maîtrise du risque.

La part des supports monétaires, historiquement dominante dans un environnement de taux faibles et d’aversion au risque, s’érode, passant de 21 % à 15 % de 2013 à 2025. Ce recul s’inscrit dans un mouvement plus large de désaffection pour les placements à faible rendement réel, d’autant plus marqué dans un contexte de retour de l’inflation. À l’inverse, les fonds actions voient leur poids progresser de manière significative, de 10 % à 17 % de 2013 à 2025. Les fonds mixtes, qui offrent un compromis entre sécurité et performance, passent quant à eux de 19 % à 22 %.

La contribution directe au financement des entreprises augmente. 64 % des actifs sont investis en actions et 12 % en obligations d’entreprises, soit 76 % de l’encours orienté vers les entreprises. 83 % des encours sont investis en zone euro et 57 % en France. La proportion atteint 66 % pour les actions cotées en France. L’épargne salariale contribue ainsi à la souveraineté économique nationale de manière diffuse mais réelle.

La gestion pilotée : un vecteur favorable aux actions

La gestion pilotée fondée sur une allocation évolutive des actifs en fonction de l’horizon de placement et du profil de risque, connaît un véritable essor. Elle répond à une double exigence : sécuriser progressivement les encours à l’approche de la retraite, tout en maximisant leur rendement en phase d’accumulation.

En 2025, les encours en gestion pilotée atteignent 15,5 milliards d’euros, en hausse de 16,7 %, et représentent 40 % des encours d’épargne retraite collective. Plus des deux tiers des porteurs de PER collectifs y ont recours, signe d’une adoption désormais massive.

L’analyse par tranche d’âge révèle une diffusion différenciée mais cohérente avec les principes de la finance de cycle de vie. Chez les moins de 30 ans, 49 % des encours sont en gestion pilotée, contre 35 % pour les plus de 60 ans. Cette proportion élevée chez les jeunes traduit une acceptation accrue du risque, rendue possible par un horizon de placement long. Elle se traduit concrètement par une forte exposition aux actifs risqués : 87 % des encours des moins de 30 ans en gestion pilotée sont investis en fonds orientés actions.

Les performances observées sur longue période confirment la pertinence de cette approche. Sur quinze ans, la gestion pilotée offre des résultats significatifs :

- +41,0 % pour un profil prudent ;

- +76,6 % pour un profil équilibré ;

- +117,3 % pour un profil dynamique.

En termes annualisés, ces performances s’établissent respectivement à 2,3 %, 3,9 % et 5,3 %.

Sur dix ans, les rendements annualisés s’échelonnent de 1,8 % à 4,8 %, et sur cinq ans de 1,8 % à 5,4 %. Ces chiffres, bien que modestes en apparence, prennent tout leur sens dans une perspective de capitalisation. Ils confirment que la durée demeure le principal allié de l’épargnant.

L’essor de l’épargne retraite collective

Les encours de l’épargne retraite collective atteignent 39 milliards d’euros, en progression de 14,2 %, soutenus par une collecte nette de 2,8 milliards d’euros. Les PER collectifs représentent 82 % des encours et s’imposent progressivement comme le produit de référence.

L’épargne salariale accompagne également la montée en puissance de la finance responsable. Les encours des fonds durables atteignent 121,3 milliards d’euros, soit 85 % des fonds diversifiés. Les fonds solidaires représentent 18,4 milliards d’euros, tandis que les encours labellisés ISR s’élèvent à 29,2 milliards d’euros.

La collecte confirme cette tendance : 61 % des flux bruts des fonds diversifiés sont orientés vers des supports durables. L’épargne salariale apparaît ainsi comme un vecteur privilégié de diffusion des critères environnementaux, sociaux et de gouvernance.

La montée en puissance de l’épargne salariale se poursuit avec un volet retraite de plus en plus important, en phase avec les inquiétudes des Français en ce qui concerne leur niveau de vie après la cessation de leur activité professionnelle. L’épargne salariale se révèle de plus en plus comme un vecteur de financement des entreprises.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsPhilippe Crevel est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite en plus d'être notre spécialiste économie.