Actuellement, les Français non-résidents ne bénéficient pas de la possibilité de déduire des impôts dus en France les dons faits aux associations en vertu de l’article 200 du code général des impôts. Ce dernier précise que : « Ouvrent droit à une réduction d’impôt sur le revenu égale à 66 % de leur montant les sommes prises dans la limite de 20 % du revenu imposable qui correspondent à des dons et versements, y compris l’abandon exprès de revenus ou produits, effectués par les contribuables domiciliés en France au sens de l’article 4 B ». Une formulation qui excluait de fait les Français de l’étranger et ce même s’ils étaient partiellement fiscalisés en France, par exemple, pour des revenus locatifs. Karim Ben Cheick, décidément très actif pendant cette phase budgétaire, a ressorti, avec d’autres parlementaires, un amendement adopté en 2024 mais non repris dans la version définitive, qui permettrait de rétablir l’égalité de traitement entre Français assujettis à l’imposition française. On fait le point pour les Français de l’étranger.

La réduction d’impôt pour dons à des associations

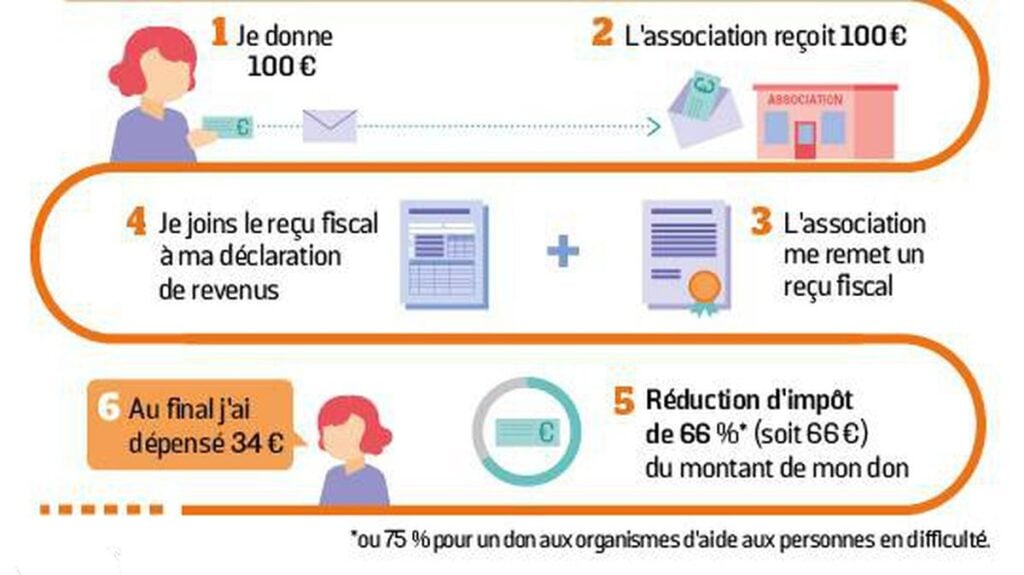

Actuellement, les résidents peuvent déduire jusqu’à 66% de la valeur du don fait à une association. Mais il y a des conditions et des limites.

Il faut d’abord que le don profite à un organisme reconnu par l’administration fiscale. Il doit impérativement être à but non lucratif, avoir un objet social et une gestion désintéressée et ne pas fonctionner au profit d’un cercle restreint de personnes. À ce titre, une liste officielle est dressée dans l’article 200 du Code général des impôts (CGI).

Cette liste vise :

- les œuvres ou organismes d’intérêt général présentant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la valorisation du patrimoine ou à la défense de l’environnement,

- les associations ou fondations reconnues d’utilité publique,

- les fonds de dotation, fondations universitaires ou partenariales,

- la Fondations du Patrimoine ou autres fondations ou associations agréées, en vue de la restauration de monuments historiques privés,

- les fondations d’entreprises (conditions spécifiques s’agissant de la qualité des donateurs)

- les établissements agréés d’enseignement supérieur ou artistique,

- les organismes agréés ayant pour objet exclusif de participer à la création de petites et moyennes entreprises (PME),

- les associations cultuelles ou de bienfaisance autorisées à recevoir des dons et legs,

- les établissements publics des cultes reconnus d’Alsace-Moselle (catholique, réformé, luthérien et juif)

- les mandataires financiers ou associations de financement électoral au profit d’un parti ou groupement politique et d’un ou plusieurs candidats.

On entend souvent dire que le don à une œuvre permet de bénéficier d’une déduction fiscale. C’est vrai et faux à la fois. C’est faux car au sens strict, c’est une réduction d’impôt qui est octroyée, en vertu de l’article 200 du CGI et non une charge déductible du revenu. La confusion est cependant logique puisque mathématiquement, le don vient… en déduction du montant de l’impôt à payer. D’où l’utilisation dans le langage courant de l’expression déduction fiscale.

Et comme il ne s’agit pas d’un crédit d’impôt, une personne non imposable n’a pas d’intérêt fiscal à donner à un organisme d’intérêt général, puisqu’il ne bénéficiera pas d’un remboursement d’impôt de la part du fisc. Ce qui était aussi le cas pour les non-résidents imposables en France puisqu’ils étaient considérés comme « une personne non imposable » même s’ils payaient tout ou une partie de leur impôt en France.

Les associations dédiées aux Français de l’étranger, dont les sièges sont, parfois, situés en France comme l’UFE ou l’ADFE, ne pouvaient donc pas jouer de ce levier pour attirer les donateurs. L’adoption définitive de ce texte serait une vraie opportunité pour les associations d’expatriés, mais aussi les partis politiques, afin de diversifier leur financement grâce à la générosité aidée de nos compatriotes non-résidents mais imposés en France.

La limite de 20% du revenu imposable

Ainsi, en cas de validation de l’amendement cité et si les dons remplissent les conditions ci-dessus, ils ouvriront droit à un avantage fiscal de 66% des sommes versés, dans la limite de 20% du revenu imposable pour tous les Français ayant une imposition totale, partielle ou résiduelle en France.

Mais la réduction d’impôt peut être proportionnellement (en pourcentage du montant versé) plus importante, en application de ce que l’on appelle parfois « l’amendement Coluche » (disposition prise à l’époque pour favoriser les dons aux restos du Cœur). Une disposition qui a été renforcée par les députés qui ont adopté, dans le cadre de l’examen du projet de loi de finances (PLF) ce jeudi 13 novembre, un amendement de la députée LFI de Gironde Mathilde Feld visant à « transformer la réduction d’impôts de la niche Coluche en crédit d’impôts » plafonné à 2 000 euros, contre 1 000 euros actuellement. Pour rappel, ce dispositif permet de déduire des impôts 75 % des sommes versées, contre 66% pour les autres, aux associations d’aide aux plus démunis comme les Restos du Cœur, la Croix Rouge, le Secours populaire, Emmaüs, etc.. L’objectif de cet amendement est de « permettre à ceux qui ont peu, qui ne payent pas d’impôts mais qui veulent quand même partager de bénéficier des mêmes avantages que les autres en ayant accès à un crédit d’impôts », a expliqué la députée LFI.

Est-ce que les sociétés de bienfaisance française pourront rejoindre cette catégorie ? A priori oui, à condition qu’elles soient de droit français !

Comment déclarer les dons ?

Si le budget 2026 est adopté, alors cet amendement sera de plein droit applicable pour l’exercice 2025. Mais, on le sait l’adoption de la Loi de Finances 2026 ne va pas de soi ! Mais dans le cas où les parlementaires et le gouvernement trouvent une voie médiane, comment faudra-t-il déclarer vos dons de 2025 en 2026 ?

Lors de votre déclaration pour 2025, il sera impératif d’inscrire ses dons dans la déclaration de revenus afin de bénéficier de la réduction d’impôt (les dons sont une source fréquente d’oublis ou d’erreurs dans les déclarations des contribuables). Sans cette déclaration, on ne peut pas prétendre à la déduction fiscale au titre des dons. Mais où déclarer les dons sur la feuille d’impôt ou dans la déclaration en ligne ? Cela dépend du montant donné et de la nature de l’organisme bénéficiaire. Les contribuables généreux doivent reporter les sommes versées :

- sur le formulaire 2042 (déclaration principale) pour les dons à des organismes situés en France et à des candidats aux élections

- sur le formulaire 2042 RICI (déclaration annexe à la déclaration principale ou déclaration 2026) pour le report des dons des années précédentes, les dons à des organismes situés en Europe hors France ainsi que les dons et cotisations aux partis politiques

Ce positionnement des cases, en vigueur depuis la déclaration 2021 des revenus perçus en 2020, est reconduite pour la déclaration 2025. Nous suivrons le dossier et vous informerons des évolutions.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsDirecteur de publication et rédacteur en chef du site lesfrancais.press

[…] Défiscalisation des dons faits en France pour les non-résidents ? – (lesfrancais.press) […]