La question du financement des retraites françaises est un sujet récurrent, souvent source de débats passionnés. Avec le vieillissement de la population et les déséquilibres financiers croissants, le modèle actuel, basé sur la répartition, montre ses limites. Roland Lescure, ministre de l’Économie et ancien député des Français de l’Amérique du Nord, propose une refonte ambitieuse : l’introduction de fonds de pension. Une révolution pour un pays attaché à son système de solidarité intergénérationnelle, mais aussi une nécessité face aux défis économiques et démographiques. Pour les Français de l’étranger, souvent confrontés à des parcours professionnels transnationaux, ce projet de réforme soulève des questions cruciales.

Le modèle actuel : un héritage de solidarité né en 1945

Le système de retraite français repose depuis 1945 sur un principe simple : les actifs financent les pensions des retraités via des cotisations sociales. Ce modèle, dit « par répartition », a permis de garantir une solidarité entre les générations et une relative stabilité des pensions. Il s’inscrit dans une tradition de protection sociale forte, héritée du Conseil National de la Résistance.

À l’époque de sa création, le contexte était radicalement différent : la France connaissait un « baby-boom », la croissance économique était forte et l’espérance de vie bien moindre qu’aujourd’hui. Le ratio de dépendance (le nombre de cotisants pour un retraité) était largement en faveur du système. Ce modèle a permis de sortir des millions de seniors de la pauvreté et de garantir un niveau de vie décent aux anciens travailleurs. Cependant, ce qui était une force au XXe siècle devient, sous la pression démographique, un défi titanesque pour le XXIe siècle.

Géré par des caisses spécifiques (CNAV, Agirc-Arrco, etc.), ce système est piloté par l’État et les partenaires sociaux. Les cotisations sont prélevées directement sur les salaires, et les pensions sont calculées en fonction des revenus antérieurs et de la durée de cotisation. Pour les Français de l’étranger, des accords bilatéraux permettent de cumuler des droits acquis dans différents pays, mais les règles restent complexes et parfois peu avantageuses. Les expatriés peuvent aussi cotiser volontairement via la CFE à une caisse de retraite française.

L’impasse, quand la démographie fait vaciller le contrat social !

Le modèle par répartition repose sur un équilibre fragile qui, aujourd’hui, est rompu. Plusieurs facteurs plongent le système dans une crise de financement chronique.

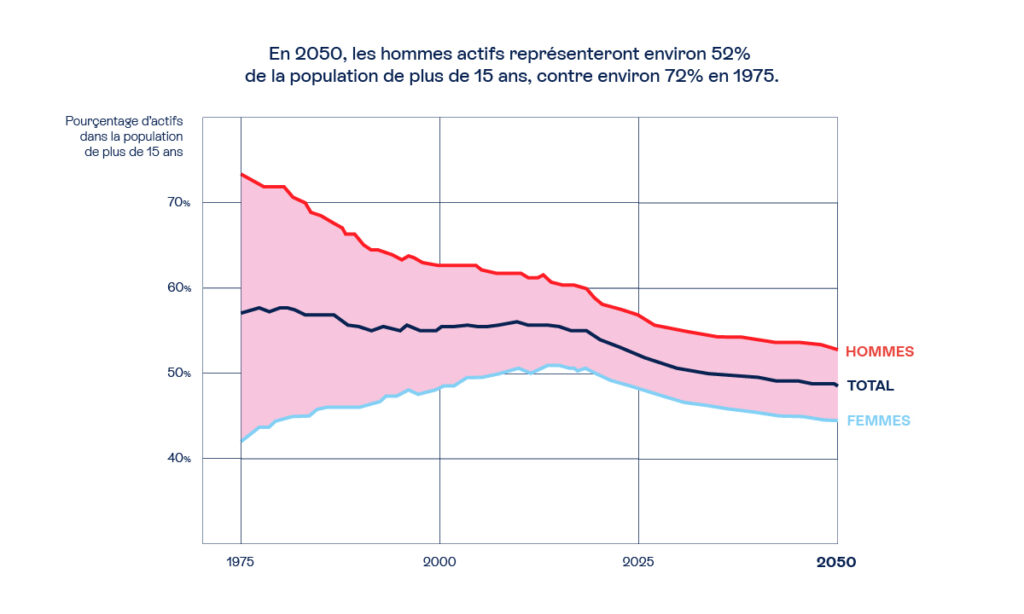

Premier d’entre eux : le déséquilibre de la pyramide des âges qui met en péril le système. L’allongement de l’espérance de vie et la baisse de la natalité réduisent mécaniquement le nombre de cotisants face au nombre de pensionnés. En 1960, on comptait 4 cotisants pour un retraité ; aujourd’hui, ce chiffre est tombé à 1,7 et devrait continuer de chuter. Ainsi, pour maintenir le niveau des pensions, l’État n’a eu d’autre choix que d’augmenter les cotisations sociales. Cette hausse pèse sur le pouvoir d’achat des salariés et sur la compétitivité des entreprises, créant un cercle vicieux économique.

Ainsi, chaque année, le déficit de la branche vieillesse vient alourdir la dette souveraine de la France. Pour les investisseurs internationaux, ce déséquilibre est un signal d’alarme, rendant le financement de l’État plus coûteux. Tandis que pour les actuels retraités, cette situation génère un risque d’érosion lente mais réelle du pouvoir d’achat des pensions (désindexation). Pour les actifs qui prendront leur retraite dans les 20 prochaines années, dont de nombreux Français de l’étranger, le risque est plus radical : une baisse drastique du taux de remplacement (la différence entre le dernier salaire et la pension) ou un recul incessant de l’âge légal de départ.

Lescure veut briser le tabou des fonds de pension

Roland Lescure, fort de son expérience à la tête du deuxième fonds de pension canadien (Caisse de dépôt et placement du Québec), propose d’introduire en France des fonds de pension. L’objectif ? Diversifier les sources de financement des retraites et réduire la dépendance au système par répartition.

Lors d’une conférence à Euronext en mars 2026, il a souligné que « la plupart de l’argent venu des États-Unis en Europe vient en fait des fonds de pension américains. Il n’y a pas de raison pour que nous n’ayons pas les nôtres ». Ainsi, Roland Lescure souligne que créer des fonds français permettrait de réinjecter l’épargne des Français dans leurs propres entreprises et de financer l’autonomie stratégique du pays.

En plus selon lui, contrairement à la répartition qui dépend de la démographie, la capitalisation profite de la croissance des marchés mondiaux. Sur 30 ans, les rendements boursiers sont historiquement supérieurs à la croissance du PIB français. Surtout que son idée n’est pas de supprimer la répartition, mais de la compléter par un socle par capitalisation, offrant ainsi une sécurité supplémentaire aux futurs retraités.

Mais les détracteurs, eux, alertent sur le principal risque qui est financier. En cas de crise majeure (comme en 2008), la valeur des fonds peut fondre, mettant en péril les pensions de ceux qui partent à ce moment-là. Pour la gauche, la capitalisation favorisera souvent ceux qui ont les revenus les plus élevés (qui pourront épargner davantage), contrairement à la répartition qui inclut des mécanismes de solidarité (périodes de chômage, maternité, etc.).

Et surtout, passer d’un système à l’autre serait coûteux selon les opposants. Car il faudra continuer à payer les retraités actuels tout en permettant aux actifs de mettre de l’argent de côté pour eux-mêmes, c’est-à-dire réduire le prélèvement sur leurs salaires.

La retraite, un défi décuplé pour les Français de l’étranger

La réforme proposée par Roland Lescure marquerait un tournant dans la gestion des retraites en France. Pour les Français de l’étranger, elle pourrait offrir une meilleure portabilité des droits, mais aussi introduire une complexité supplémentaire dans la gestion de leur épargne retraite.

Actuellement, chaque pays a son propre système, certains privilégient la capitalisation (États-Unis, Royaume-Uni), d’autres la répartition (France, Allemagne). Les expatriés doivent souvent naviguer entre ces modèles, ce qui complique la constitution de leur pension. Car travailler dans plusieurs pays signifie cotiser à des régimes différents, avec des règles de calcul et de liquidation variées. Les accords bilatéraux existent, mais ils ne couvrent pas tous les cas et peuvent entraîner des pertes de droits.

Qu’il s’agisse de la répartition solidaire ou de la capitalisation individuelle, une chose est sûre : pour les Français du monde, l’anticipation reste la meilleure stratégie pour garantir leurs vieux jours dans un environnement financier en pleine mutation.

Regarder l’interview de Roland Lescure sur France Inter

Dans cette vidéo de fin 2025, le ministre de l’Économie explique les contraintes budgétaires immédiates et les conséquences financières des ajustements du système de retraite actuel sur le budget de l’État.

J’ ai 75 ans , francaise et vivant en Slovenie . En cumulant mes 2 pensions ( francaise et slovene ), je percois 512,84 euros par mois .Pourquoi ne puis-je pas obtenir le minimum vieillesse francaise? et egalement je ne peux beneficier d’ aucune aide aussi bien que de la France : 335,16 eu ou de la Slovenie 177,68 eu ? Malgres mes nombreux courriers a divers organismes (demandant sur quel facteur a ete calcule ma retaite , je n’ ai jamais obtenu de reponse !

Peut-etre est-ce le cumul de mes 2 retraites ? Je suis prete a demander l’ annulation de la retraite slovene , s’il le faut , pour obtenir celle de la France afin d’ avoir le minimum vieillesse, car je suis au seuil de la pauvrete !

Numero de ma Securite Sociale : 2490355010010

Mes salutations distinguees

Madame, le minimum vieillesse est une pension catégoriée comme une « aide sociale ». Dans l’Union européenne, c’est le pays de résidence qui est en charge des prestations sociales. Pour bénéficier de cette allocation, vous devez résider en France. En éspérant avoir répondu à votre question.