Lorsqu’on quitte la France pour s’expatrier, on devient un non-résident. Certains sont pourtant toujours fiscalisés en France, c’est que ce qu’on appelle le régime des non-résidents imposables en France, qui a, comme vous le savez, des spécificités. Mais savez-vous aussi qu’au retour en France, un régime fiscal peut vous être appliqué, c’est ce qu’on appelle le régime des impatriés. On fait le point pour les Français de l’étranger même s’il s’applique aussi aux non nationaux.

Jusqu’à 8 ans de facilités fiscales

La loi n° 2008-776 du 4 août 2008 a instauré le régime des impatriés, qui est codifié à l’article 155 B du code général des impôts (CGI). Ce texte a été revu en 2017 afin renforcer l’exonération des charges sociales sur les salaires à hauteur de 30% de la rémunération directement liée à l’impatriation et en allongeant la période des avantages fiscaux de 5 à 8 ans pour les salariés.

Le régime des impatriés prévu à l’article 155 B du CGI s’applique de plein droit ; il n’est donc soumis à aucune procédure d’agrément préalable de l’administration fiscale.

Selon les dispositions de l’article 155 B du code général des impôts, les impatriés bénéficient d’un régime d’exonération temporaire de certains éléments de leur rémunération, ainsi que de certains éléments de leurs revenus patrimoniaux perçus à l’étranger, et ce, jusqu’au 31 décembre de la 8e année civile suivant celle de leur prise de fonctions en France.

Conformément aux dispositions de l’article 155 B du CGI, le régime spécial des impatriés peut s’appliquer aux salariés appelés par une entreprise étrangère à exercer un emploi dans une entreprise établie en France pour une durée limitée.

Le régime s’applique également aux dirigeants fiscalement assimilés aux salariés. Il peut notamment s’agir du président du conseil d’administration dans une SA, ou encore les gérants minoritaires dans les SARL.

Le texte s’applique également aux personnes directement recrutées à l’étranger par une entreprise établie en France. Au moment du recrutement, les personnes peuvent ainsi être déjà employées dans une entreprise établie à l’étranger, ou ne pas avoir encore d’activité.

Lorsque les conditions exposées ci-dessus sont remplies, le salarié ou le dirigeant impatrié bénéficie d’un régime spécifique d’impôt sur le revenu pour :

- La rémunération perçue en contrepartie de l’activité professionnelle, en qualité de salarié ou de dirigeant ;

- Certains revenus passifs perçus à l’étranger et certaines des plus-values résultant de la cession de valeurs mobilières et de droits sociaux détenus à l’étranger.

Le salarié, ou le dirigeant fiscalement assimilé à un salarié, bénéficie de l’exonération du complément de rémunération qui est lié à l’exercice de son activité en France, ainsi que de la part de la rémunération perçue, qui correspond à une ou plusieurs mission(s) effectuée(s) à l’étranger.

La prime d’impatriation, qui correspond aux compléments de rémunération liés à l’exercice de l’activité professionnelle en France, est exonérée d’impôt sur le revenu pour son montant réel.

Il est important de rappeler que seuls les compléments de rémunération qui sont directement liés à l’impatriation peuvent bénéficier de l’exonération.

Cela exclut donc les autres éléments de rémunération éventuellement prévus au contrat de travail. Le montant de la prime doit nécessairement apparaître dans le contrat de travail (ou le mandat social du dirigeant). Elle peut également apparaître dans un avenant. Il convient d’observer que la prime d’impatriation est exonérée pour son montant réel ou, sur option du contribuable, pour un montant forfaitaire fixé à 30 % de la rémunération nette totale (c’est-à-dire la rémunération nette de cotisations sociales et de la part déductible de la CSG).

La France peut mieux faire

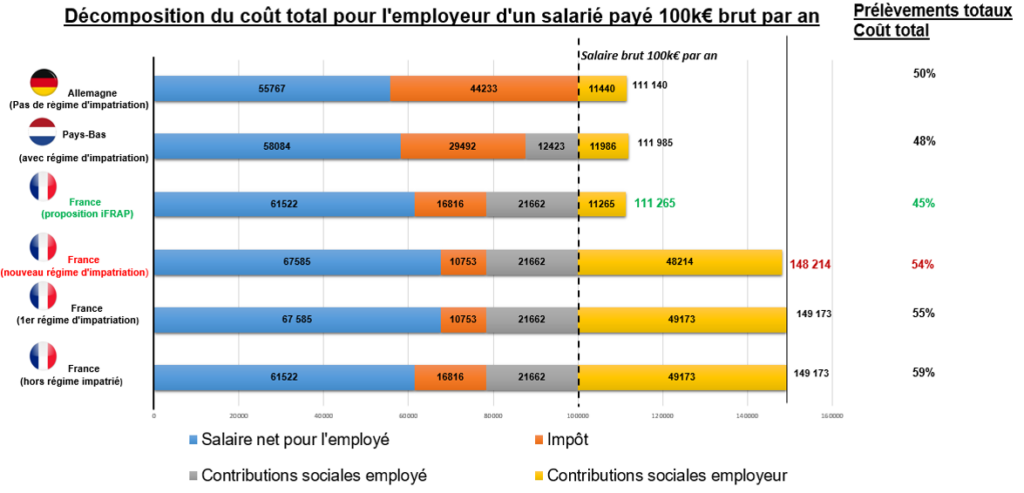

L’évolution actée en 2022, dans l’hypothèse où la prime d’impatriation équivaut à 30% de la rémunération nette, est cependant à prendre avec des pincettes. La diminution est de « seulement » 959€ des contributions sociales employeur représentées en jaune dans le graphique… Ces dernières sont toujours 4 fois supérieures en France qu’en Allemagne ou en Hollande.

Contrairement à l’étude de Paris EUROPLACE qui indique que seule la France dispose d’un régime d’impatriation, il est signalé dans le rapport de l’examen de la seconde partie de projet de loi de finances présenté à l’Assemblée nationale en 2016, que nombre de pays européens ont mis en place des dispositifs fiscaux favorables pour attirer sur leur territoire des contribuables étrangers, et notamment des cadres, des chercheurs et des salariés à haute valeur ajoutée.

En Hollande, le régime d’impatriation permet aux impatriés, sous certaines conditions, de bénéficier d’une exonération d’impôt de 30% sur leur prime d’impatriation. Cette exonération est subordonnée à la condition que le salaire de l’impatrié soit supérieur à 36.689€ et qu’il possède des compétences faiblement représentées sur le marché du travail néerlandais ; condition absente du régime français. En Allemagne, même s’il n’existe pas de régime fiscal particulier pour les impatriés, les contributions sociales employeur sont toujours bien inférieures à celle de la France et certainement moins dissuasives pour les entreprises.

De son côté la France peut se targuer d’être le seul pays d’Europe disposant maintenant d’un régime fiscal bénéficiant à la fois aux salariés impatriés et à leur entreprise. Pas de quoi se vanter, la raison derrière cette exception est le montant monstrueux des charges patronales qu’il fallait bien tenter de réduire un jour. Malheureusement, le nouveau régime d’impatriation est une toute petite pierre apportée à ce projet. Selon la Fondation iFRAP il faudrait une réduction de 75% des charges patronales afin de pallier ce manque d’attractivité et de faire véritablement du régime impatrié français le plus favorable d’Europe.