La France est confrontée à une crise de productivité. Entre le deuxième trimestre 2019 et le deuxième trimestre 2025, la productivité du travail par tête a reculé de 2,2 %. La légère amélioration enregistrée au troisième trimestre ne suffit pas à compenser cette baisse. Cette érosion est préjudiciable à la croissance comme aux finances publiques, d’autant que les ménages ont, jusqu’à présent, été relativement épargnés.

Productivité en berne et stagnation

Le recul de la productivité a commencé en France dès 2017 pour s’amplifier après l’épidémie de Covid-19. Avec l’Espagne, le pays fait partie des rares membres de l’OCDE à ne pas avoir retrouvé son niveau de productivité d’avant la crise sanitaire. En 2025, la productivité du travail par tête est supérieure de 1,5 % en Allemagne par rapport à son niveau de 2019 et de 3,2 % aux États-Unis.

Malgré cette stagnation, le pouvoir d’achat global des ménages s’est amélioré de 7,5 % depuis 2019. Si les salaires réels ont reculé de 2,5 % sur la période 2019-2025, cette baisse a été compensée par la progression des prestations sociales (+3,4 % en valeur réelle) et par l’augmentation de l’emploi (+5,9 %).

Malgré la baisse de productivité, les entreprises sont parvenues à maintenir leur taux de marge : celui-ci est passé de 36,1 % de la valeur ajoutée en 2019 à 36,7 % en 2025. Ce maintien tient à la hausse des subventions publiques (aides durant le Covid, aides à l’énergie, allégements de charges et réductions d’impôts).

L’État a ainsi absorbé une large part des chocs successifs subis par l’économie.

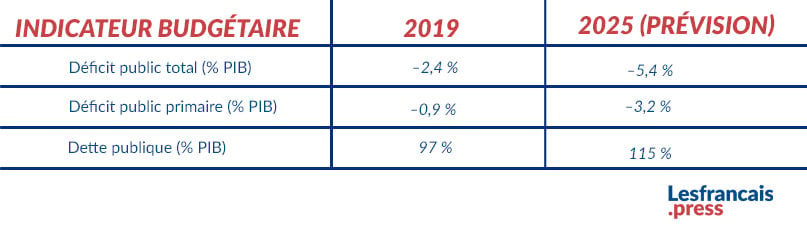

La hausse de 18 points de dette publique en six ans correspond à la compensation budgétaire du recul de la productivité et aux effets du vieillissement de la population sur les dépenses publiques.

La progression de 2 points du déficit primaire (déficit avant paiement des intérêts de la dette) est directement liée à la baisse de la productivité qui réduit les recettes publiques et accroît les dépenses.

L’État soutient tout le monde

En France, l’État joue le rôle de béquille permanente de l’économie : il soutient les ménages par des prestations en hausse et les entreprises par des aides toujours plus nombreuses. Cette compensation des pertes de productivité n’est toutefois pas tenable, moins encore avec des taux d’intérêt à dix ans (3,5 %) désormais supérieurs au taux de croissance nominale de long terme (2,5 %). Le coût de la dette dépasse donc la croissance, entraînant une hausse mécanique du ratio dette/PIB.

Pour stabiliser la dette publique, le déficit primaire devrait passer de –3,2 % du PIB en 2025 à +1,2 %, soit un ajustement de 4,4 points en quelques années. En l’absence de redressement de la productivité, un tel effort impliquerait une forte réduction des prestations et des aides, ou une hausse des prélèvements pesant autant sur les ménages que sur les entreprises. Le pouvoir d’achat devrait alors se contracter dans les prochaines années, tout comme les bénéfices nets d’impôts des entreprises.

Chaque point de productivité perdu réduit le potentiel de croissance d’environ 0,5 point par an et compromet la soutenabilité du modèle social. Entre 2019 et 2025, le recul cumulé de 2,2 % équivaut à une perte de 1,2 % de PIB, soit environ 35 milliards d’euros de richesse annuelle. La bataille de la productivité passe par la formation, l’innovation et l’investissement auxquels doit s’ajouter une baisse des dépenses publiques. Pour l’heure, une telle équation demeure impossible à résoudre.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsPhilippe Crevel est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite en plus d'être notre spécialiste économie.