Le choc du Covid-19 a entraîné, notamment en France, des pénuries de médicaments d’intérêt vital. De telles tensions ne sont pas nouvelles sur le marché global des produits pharmaceutiques. Pourtant, les parts de la Chine et de l’Inde, quoique croissantes et, pour certains produits, déterminantes, sont encore limitées.

Ce marché demeure nettement dominé par les pays avancés, en particulier européens. Et ceci depuis plus d’un demi-siècle, ce que permet de mettre en évidence la base CHELEM du CEPII, forte de ses données sur le commerce mondial dans 71 catégories de produits depuis 1967. La catégorie « GF » y regroupe les flux en dollars courants des produits pharmaceutiques de base issus de la chimie organique (alcaloïdes, antibiotiques, hormones, vitamines, etc.) et des préparations pharmaceutiques (médicaments, sang, vaccins, etc.).

La percée de l’Irlande et de la Belgique

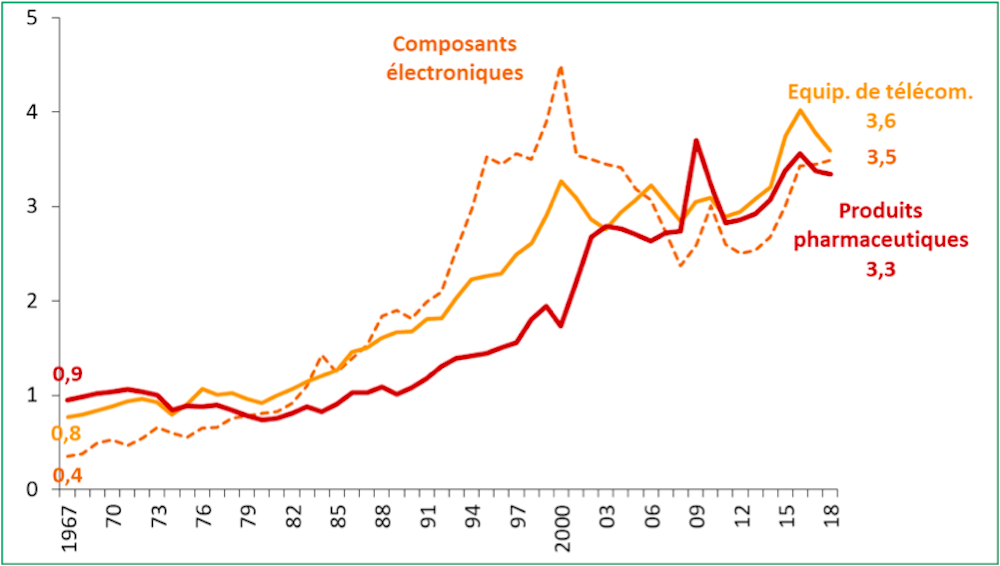

Les échanges de ces produits sont parmi les plus dynamiques. Entre 1967 et 2018, ils ont augmenté, en moyenne et à prix courant, de 11,7 % par an (9 % pour l’ensemble des biens). Cette hausse est proche de celles des composants électroniques (14 %) et des équipements de télécommunication (12,4 %). Le poids des produits pharmaceutiques dans le commerce mondial s’est ainsi fortement accru, de 1 % 1989 à 2,8 % en 2003, pour s’établir à 3,3 % en 2018.

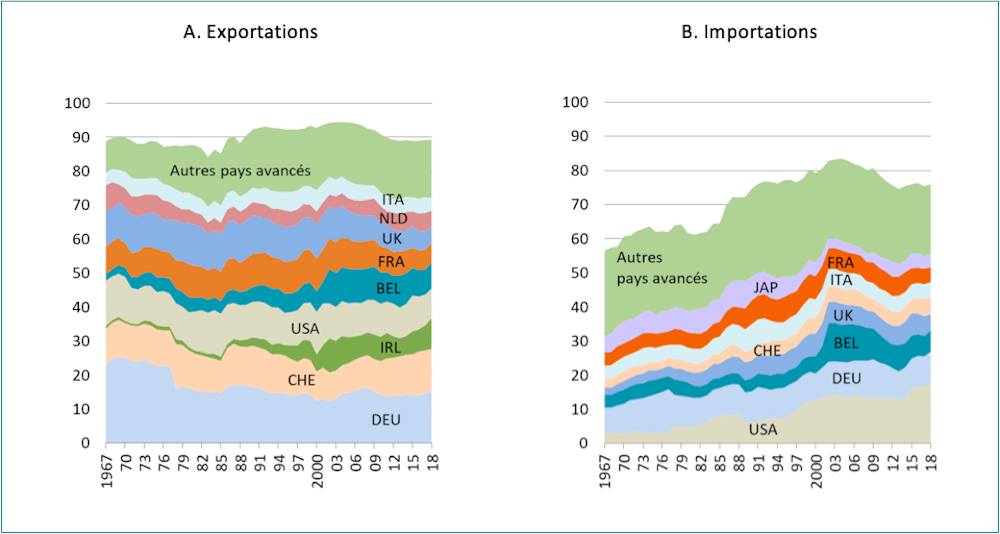

Depuis 1967, environ 90 % des exportations mondiales de produits pharmaceutiques sont issus des pays avancés, la part de la seule UE-28 se situant entre 62 % et 72 % et celles de l’Allemagne, de la France, du Royaume-Uni, des Pays-Bas et de l’Italie se maintenant à des niveaux élevés durant cette période (graphique 2.A).

À partir des années 2000, l’Irlande et la Belgique effectuent une percée spectaculaire. En 2018, la première figure au troisième rang mondial des exportateurs de produits pharmaceutiques (9,1 %), juste après l’Allemagne (15 %) et la Suisse (12 %), et devant les États-Unis (8,7 %). Lesquels sont suivis de près par la Belgique (7,8 %), dont la brusque hausse des importations en 2002 est entièrement imputable à des achats auprès de l’Irlande (graphique 2.B).

La progression de ces deux petits États membres à la fiscalité attractive doit beaucoup à l’implantation de filiales de multinationales sur leur sol. Celles-ci favorisent les productions locales tout en créant un enchevêtrement complexe dans le commerce transatlantique.

La Belgique est devenue une plate-forme de réexportation de produits pharmaceutiques tant vers les États-Unis que vers ses partenaires européens (l’Allemagne surtout). Quant à la très excédentaire Irlande, ses ventes aux pays européens – Belgique, Allemagne et Royaume-Uni principalement – connaissent de fortes variations asymétriques : quand elles augmentent vers un pays, elles diminuent d’autant dans d’autres. Mais, globalement, ses excédents vers l’Europe tendent à diminuer, tandis qu’augmentent ceux vers l’Amérique, qui les équivalent en 2018 (4 % du commerce mondial des produits pharmaceutiques).

En 2018, la Belgique est le premier client des États-Unis (un dixième de ses exportations), et l’Irlande, leur premier fournisseur (plus d’un cinquième de ses importations). Les stratégies fiscales et industrielles des multinationales dans le triangle États-Unis/Irlande/Belgique amplifient le poids de l’UE dans le commerce des produits pharmaceutiques.

La montée des émergents

Les pays avancés ont aussi fortement accru leurs parts dans les importations mondiales : de 56 % en 1967 à 76 % en 2018 (graphique 2.B). Sur ces 20 points d’augmentation, 15 reviennent aux seuls États-Unis. La part de l’UE, certes plus réduite qu’à l’exportation, a toujours été supérieure à 40 % (elle a culminé à 57 % en 2004).

L’Inde et la Chine sont les seuls pays émergents à peser significativement dans le commerce de produits pharmaceutiques (graphique 3.A). Leurs poids ont régulièrement augmenté depuis le milieu des années 2000. En 2018, 3 % des exportations mondiales proviennent de chacun de ces pays. La Chine exporte principalement vers l’UE (14 % de ses ventes), puis vers l’Inde et les États-Unis (9 % chacun). L’Inde vend d’abord aux États-Unis (17 %), puis au continent africain (11 %) et à l’UE (7 %).

Dans les importations mondiales, la modeste part indienne n’a guère varié depuis plus de cinquante ans (0,6 % en 2018, graphique 3.B). Mais son premier fournisseur, autrefois la zone Europe et Communautés d’États Indépendants (CEI), est désormais la Chine : 40 % de ses achats en 2018, contre 1 % en 1979. La Chine, elle, voit ses importations croître depuis 2005, particulièrement depuis la grande récession et le recentrage de sa croissance vers la demande intérieure. Cela tient aussi à la réforme du système de santé chinois. L’Europe est son premier fournisseur (20 % de ses importations en 2018), loin devant les États-Unis (6 %).

Fragmentation internationale de la production

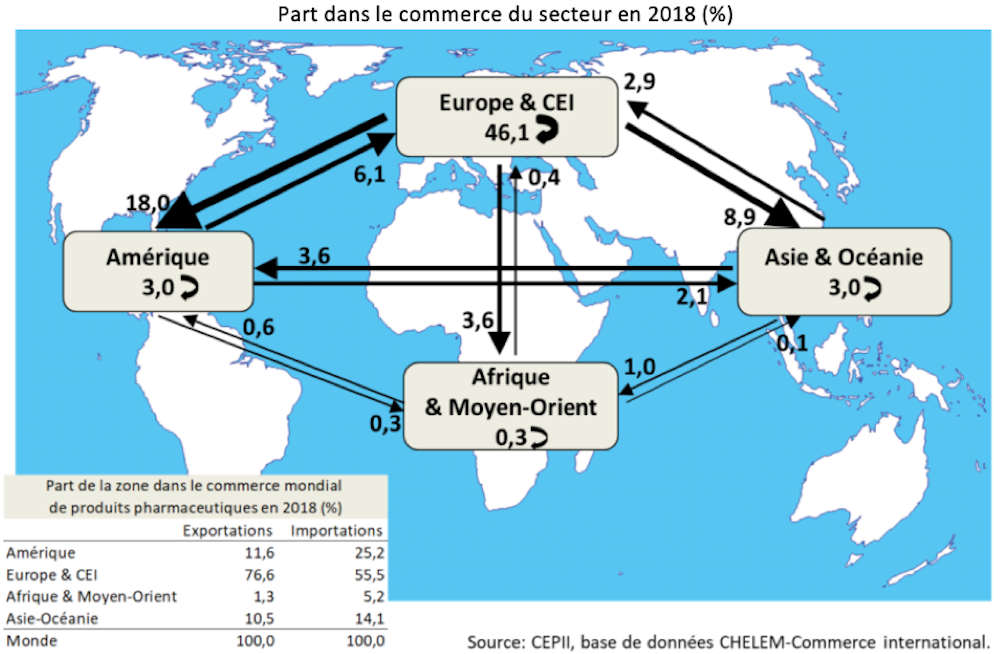

Dans la carte du commerce international des produits pharmaceutiques, le continent européen occupe la place centrale : en 2018, 46 % des échanges mondiaux se sont effectués au sein de la grande région Europe et CEI (UE 39 %, autres pays d’Europe 6 % et CEI 1 %), alors que les flux intraeuropéens tous produits confondus ne représentent que 29 % du commerce mondial.

L’Europe se taille aussi la part du lion dans les exportations interrégionales, à destination d’abord de l’Amérique (18 % du commerce du secteur) puis de l’Asie et Océanie (9 %). Moins du quart du commerce de produits pharmaceutiques trouve son origine dans le reste du monde, dont à peine 11 % en Asie & Océanie, d’où proviennent pourtant 35 % des exportations tous produits confondus.

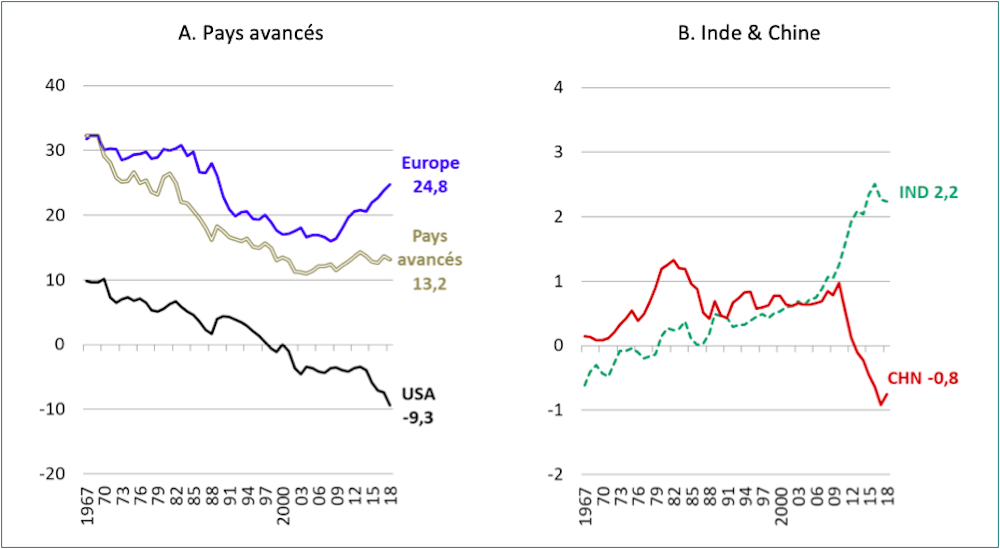

Les pays avancés dégagent des excédents commerciaux massifs dans le secteur pharmaceutique vis-à-vis du reste du monde depuis plus d’un demi-siècle (13 % des échanges mondiaux en 2018), en dépit d’une sensible diminution entre la fin des années 1960 et le début des années 2000 (graphique 4.A).

Parmi eux, les États-Unis et l’Europe ont connu des évolutions contrastées depuis la grande récession : la position des premiers a continué à se dégrader pour atteindre un déficit de 9 % du commerce mondial du secteur en 2018, alors que l’érosion de l’excédent européen a été stoppée et que celui-ci s’élève désormais à 25 % dudit commerce. La dégradation du déficit américain répond à l’amplification des excédents de l’Irlande, de la Suisse et de l’Allemagne face aux États-Unis.

Du côté des émergents, l’Inde dégage des excédents en hausse constante mais relativement modestes (2 % en 2018) et la Chine est devenue légèrement déficitaire avec la poussée de ses importations (graphique 4.B).

En dépit de son excédent hors norme (un quart du commerce mondial), l’Europe connaît depuis plusieurs années des difficultés croissantes d’approvisionnement pour partie liées à la fragmentation internationale des processus de production, à la concentration des acteurs et à la gestion des stocks en flux tendu par les firmes multinationales.

Le poids des investissements en R&D caractérise le secteur, les produits les plus innovants sont chers et les marges restent élevées tant qu’ils sont protégés par des brevets. Mais la production à bas prix des génériques et des principes actifs est délocalisée en Inde et en Chine. Ainsi, la pandémie du Covid-19 a donné du Vieux Continent l’image d’un géant aux pieds d’argile lorsqu’il a manqué de médicaments d’intérêt thérapeutique majeur.

Un article paru sur le site :