Présentation des informations disponibles en ligne

Qui doit déclarer ses revenus ?

Vous devez faire une déclaration annuelle de revenus si vous vous trouvez dans l’une des situations suivantes :

- Vous avez en France votre foyer (résidence habituelle) ou votre lieu de séjour principal (en règle générale si vous y séjournez pendant plus de six mois par an)

- Votre activité professionnelle principale est en France

- Vous avez eu 18 ans l’année N et vous n’êtes plus rattaché au foyer fiscal de vos parents

- Vous avez en France le centre de vos intérêts économiques (vos principaux investissements ou le siège de vos affaires sont en France).

- Vous résidez à l’étranger mais vos revenus sont de source française.

Notez que la déclaration de revenus est obligatoire quel que soit le montant de vos revenus, même s’ils sont nuls ou faibles.

Comment déclarer vos revenus ?

Sauf impossibilité, déclarez vos revenus en ligne ! Vous avez jusqu’à jeudi 23h59 (CET) pour le faire.

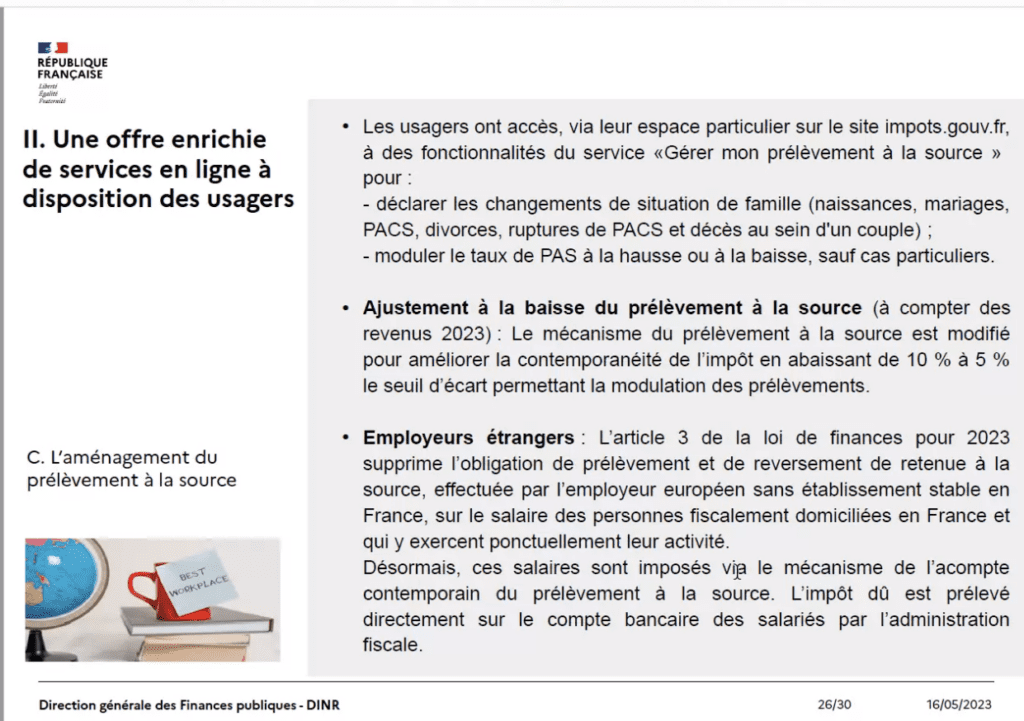

Depuis 2019, la déclaration en ligne est généralisée à tous les contribuables disposant d’un accès Internet et ce quel que soit leur revenu fiscal de référence. Néanmoins si vous n’êtes pas en mesure de le faire, vous pouvez continuer à utiliser la déclaration papier (voir paragraphe suivant).

Pour déclarer en ligne, il vous suffit de vous connecter à votre espace particulier sur impots.gouv.fravec votre numéro fiscal (figurant sur la première page de votre dernière déclaration de revenus) et votre mot de passe.

Notez que si vous n’avez pas encore de compte fiscal, pour créer votre espace personnel, munissez-vous de votre numéro fiscal, de votre numéro d’accès en ligne (figurant sur la première page de votre dernière déclaration de revenus) et de votre revenu fiscal de référence (se trouvant dans le cadre « Vos références » de votre dernier avis d’impôt sur le revenu).

La déclaration papier est possible dans certain cas

Depuis 2019, l’ensemble des foyers fiscaux a l’obligation de déclarer ses revenus en ligne. Néanmoins si vous n’êtes pas en mesure de déclarer vos revenus par Internet, vous pouvez utiliser la déclaration papier.

La date limite de dépôt des déclarations est fixée au lundi 22 mai à 23h59 (y compris pour les Français résidents à l’étranger), le cachet de la Poste faisant foi.

Non résident de France

Important : si vous habitez hors de France, prenez systématiquement l’attache de l’administration fiscale locale pour vous faire préciser vos obligations déclaratives et de paiement dans votre pays de résidence, même si vous payez des impôts en France.

Dans certains cas, en application de la convention fiscale en vigueur (disponible sur impots.gouv.fr), vos revenus ou intérêts doivent être déclarés à la fois en France et dans l’autre État.

Le non-résident fiscal de France

La situation du résident fiscal de France s’apprécie au niveau de chaque membre du foyer. Si vous êtes en couple, vous pouvez être considéré comme résident fiscal de France et votre conjoint comme non résident.

Si vous disposez après votre départ de France de revenus de source française, vous devez déterminer si votre domicile fiscal reste en France.

Déterminer si votre domicile fiscal est en France

Primauté des conventions fiscales internationales

Afin de déterminer votre lieu de résidence fiscale, les conventions internationales passées entre États prévoient des critères qui prévalent sur ceux des législations internes. Ces critères peuvent cependant différer selon les conventions ; il convient donc de vous reporter à la convention applicable à votre situation particulière.

En l’absence de convention entre les deux pays concernés, le droit interne de chaque pays s’applique.

Droit interne

Sous réserve des conventions fiscales internationales, vous êtes considéré comme domicilié fiscalement en France si vous répondez à un seul ou plusieurs des critères suivants :

- Votre foyer (conjoint ou partenaire d’un PACS et enfants) reste en France, même si vous êtes amené, en raison de nécessités professionnelles, à séjourner dans un autre pays temporairement ou pendant la plus grande partie de l’année. A défaut de foyer, le domicile fiscal se définit par votre lieu de séjour principal ;

- Vous exercez en France une activité professionnelle salariée ou non, sauf si elle est accessoire

- Vous avez en France le centre de vos intérêts économiques. Il s’agit du lieu de vos principaux investissements, du siège de vos affaires, du centre de vos activités professionnelles, ou le lieu d’où vous tirez la majeure partie de vos revenus.

Pour plus de détail, reportez-vous au bulletin officiel des impôts (BOI-IR-CHAMP-10).

La seule application du droit interne propre à chaque pays peut néanmoins aboutir à ce que vous soyez considéré comme résident fiscal de plusieurs pays. Le cas échéant, afin de déterminer un lieu de résidence fiscale unique, il convient de vous reporter à la convention applicable à votre situation particulière.

Conséquences fiscales si vous êtes considéré comme non-résident

Si vous ne résidez pas fiscalement en France, vous y êtes soumis à une obligation fiscale limitée à vos revenus de source française, imposables en France sous réserve des conventions fiscales.

Les revenus de source française sont listés à l’article 164 B du Code Général des Impôts. Il s’agit notamment des revenus fonciers, des dividendes, des revenus d’activités professionnelles salariés ou non exercées en France, les plus-values… ainsi que des pensions lorsque le débiteur est établi en France.

Par ailleurs, pour vous aider dans vos démarches, 36 fiches pratiques sur les principaux revenus de source française à déclarer par pays sont disponibles sur impots.gouv.fr à la rubrique : International/ Particulier/Je ne suis pas résident mais j’ai des intérêts en France/Je suis non-résident. Quels sont les principaux revenus à déclarer ?

Particularité : si vous êtes agent de l’Etat, d’une collectivité territoriale ou de la fonction publique hospitalière, reportez-vous à la page qui vous est dédiée sur impots.gouv.fr : Je suis agent de l’État, d’une collectivité territoriale ou de la fonction publique hospitalière

Le couple mixte

La détermination du domicile fiscal en France et de résident français au sens fiscal se détermine pour chaque membre du foyer.

Si vous êtes en couple et que l’un de vous réside à l’étranger et l’autre en France, vous êtes un couple mixte. Vous pouvez être considéré comme résident fiscal de France et votre conjoint comme non résident. Vous serez imposés différemment.

- Si vous êtes tous les deux résidents de France au sens fiscal (reportez-vous à la définition du résident fiscal de France), vous êtes passibles de l’impôt en France sur l’ensemble de vos revenus, y compris la rémunération de votre activité à l’étranger. Vous devez alors déposer votre déclaration de revenus auprès du service des impôts dont dépend votre foyer.

- Si l’un de vous est résident de France au sens fiscal et l’autre non au regard d’une convention fiscale et que vous êtes mariés ou pacsés sous un régime de communauté, vous devez déclarer :

- L’ensemble des revenus du conjoint domicilié en France, des enfants et personnes à la charge du foyer domiciliés en France ;

- Les revenus de source française du conjoint domicilié hors de France, sous réserve que l’imposition soit attribuée à la France par la convention fiscale.

- Remarques : les revenus de source étrangère de la personne non-résidente sont exclus de la base d’imposition et ne sont pas retenus pour l’application de la règle dite du « taux effectif ». Les personnes domiciliées fiscalement hors de France sont prises en compte pour la détermination du quotient familial.

- Si l’un de vous est résident de France au sens fiscal et l’autre non au regard d’une convention fiscale et que vous êtes mariés ou pacsés sous un régime de séparation de bien et séparés de corps

Vous devez chacun déposer votre déclaration de revenus auprès du service des impôts dont dépend votre résidence principale (pour le résident) et auprès du Service des impôts des particuliers non-résidents (pour le non-résident).

Il y aura deux avis d’impôt et chacun sera imposé différemment comme résident pour l’un et comme non résident pour l’autre.

Comment déclarer les revenus relatifs à l’année de mon départ à l’étranger ?

Les personnes dont le domicile fiscal est en France sont imposables sur leurs revenus d’origine française et étrangère.

Les personnes domiciliées hors de France sont imposables sur leurs seuls revenus de source française.

Aussi, selon que vous êtes considéré comme résident ou non-résident fiscal, les modalités déclaratives vont être différentes.

La déclaration en ligne est désormais obligatoire pour tous les usagers dont l’habitation principale est équipée d’un accès internet.

La détermination du domicile fiscal

La détermination du domicile fiscal en France et de la qualité de résident français au sens fiscal s’apprécie pour chaque membre du foyer.

Votre domicile fiscal est à l’étranger si votre domicile se situe hors de France, y compris dans un territoire d’outre-mer ou une collectivité d’outre-mer (les Terres Australes et Antarctiques Françaises, la Polynésie française, Saint-Pierre et Miquelon, Wallis et Futuna, l’île Saint-Martin, l’île Saint-Barthélemy ou la Nouvelle-Calédonie).

Toutefois, même si votre domicile est à l’étranger, le droit interne prévoit des cas pour lesquels votre domicile fiscal sera considéré comme étant situé en France.

L’année du départ, du 1er janvier à la date du départ, le contribuable est domicilié fiscalement en France. Après la date du départ, en fonction de sa situation personnelle, il peut être considéré comme résident ou non-résident de France (voir cas exposés ci-après).

Votre déclaration de revenus

Vous avez quitté la France en année N, votre dernier centre des finances publiques continuera de gérer votre dossier jusqu’au traitement de votre déclaration en N+1 portant sur les revenus perçus en année N.

Lorsque vous déclarerez vos revenus perçus en année N au cours de l’année N+1, vous confirmerez votre nouvelle adresse hors de France dans cette déclaration.

Si vous disposez de revenus de source française imposables en France après votre départ au regard des conventions fiscales internationales, le service des impôts des particuliers non-résidents (SIPNR) deviendra alors votre nouveau service gestionnaire pour l’impôt sur le revenu. Votre dossier lui sera automatiquement transmis sans autre démarche de votre part.

Si vous avez des revenus imposables en France avant et après votre départ

Vous devrez remplir deux déclarations :

– un formulaire n° 2042 (déclaration de revenus que vous remplissez habituellement) comprenant tous vos revenus perçus du 1er janvier à la date du départ. Si durant cette période, vous avez perçu des revenus de source étrangère, ces derniers seront indiqués sur une déclaration 2047 et reportés sur la déclaration de revenus n° 2042.

– un formulaire n° 2042-NR (que vous pouvez sélectionner au cours de votre déclaration en ligne dans la partie « annexes » ou en le téléchargeant sur www.impots.gouv.fr) ne comprenant que vos revenus de source française imposables en France, de la date du départ au 31 décembre de l’année du départ.

Pour plus de précisions sur vos obligations et les modalités de votre imposition, une fois non-résident, vous pouvez notamment vous reporter aux rubriques Je suis non-résident. Dois-je déclarer des revenus et payer des impôts en France ? et Je suis non-résident. Quels sont les principaux revenus à déclarer ? sous impots.gouv.fr / INTERNATIONAL/ PARTICULIER.

Si vous ne disposez plus de revenus de source française imposables en France

Vous devrez l’indiquer expressément lors de votre déclaration de revenus dans la partie dédiée aux renseignements complémentaires. Votre dossier restera alors dans votre dernier centre des finances publiques.

Cas particuliers

Si vous êtes agent de l’État, d’une collectivité territoriale ou de la fonction publique hospitalière envoyé en poste à l’étranger

Dans ces trois situations, vous êtes considéré comme fiscalement domicilié en France (sauf cas particulier d’une imposition prévue par l’État de résidence). Vous êtes donc soumis à une obligation fiscale illimitée qui porte sur l’ensemble de vos revenus (français et étrangers).

Dans ce cas, vous dépendrez du Service des Impôts des Particuliers non-résidents (SIPNR), à moins que votre conjoint (marié ou pacsé sous le régime de la communauté) ne reste en France.

En effet, si votre foyer reste en France, vous êtes passible de l’impôt en France sur l’ensemble de vos revenus, y compris la rémunération de votre activité à l’étranger. Votre dossier est géré par le service des impôts dont dépend votre résidence principale en France.

En revanche, si votre foyer est à l’étranger et que vous êtes soumis, dans votre pays d’activité, à un impôt personnel sur les rémunérations perçues dans ce cadre, celles-ci ne seront pas imposables en France.

Seuls vos autres revenus de source française (revenus locatifs, par exemple) seront imposés par le SIPNR, sous réserve des conventions fiscales internationales.

Pour plus de précisions, vous pouvez vous reporter à la question: Je suis agent de l’État, d’une collectivité territoriale ou agent de la fonction publique hospitalière en poste à l’étranger. Comment suis-je imposé ?

Si vous êtes un couple mixte : l’un de vous est résident fiscal à l’étranger et l’autre en France

C’est le cas si vous résidez à l’étranger et que votre foyer est resté en France.

C’est aussi le cas si vous êtes agent de l’État, d’une collectivité territoriale ou agent de la fonction publique hospitalière en poste à l’étranger considéré comme résident fiscal de France, et que votre foyer est à l’étranger.

Dans ce cas, si vous êtes mariés ou pacsés sous un régime de séparation de bien et séparés de corps, vous devrez chacun déclarer vos revenus en ligne. Votre déclaration sera traitée par le service des impôts dont dépend votre résidence principale (pour le résident) et par le SIPNR (pour le non-résident).

Au titre des revenus relatifs à l’année de son départ de France, le conjoint devenu non-résident devra déclarer ses revenus en ligne. Sa déclaration sera traitée par le service des impôts dont dépendait son ancienne résidence principale. Toutefois, s’il perçoit toujours des revenus de source française imposables en France au regard de la convention fiscale internationale, le service des impôts compétent deviendra le SIPNR.

Si l’un de vous est résident de France au sens fiscal et l’autre non au regard d’une convention fiscale et que vous êtes mariés ou pacsés sous un régime de communauté, vous devez déclarer l’ensemble des revenus du conjoint domicilié en France, des enfants et personnes à la charge du foyer domiciliés en France ainsi que les revenus de source française du conjoint domicilié hors de France, sous réserve que l’imposition soit attribuée à la France par la convention fiscale.

Le service des impôts compétent sera celui de votre résidence principale en France.

Pour plus de précisions, vous pouvez vous reporter à la question : Mon conjoint est à l’étranger, comment vais-je déclarer nos revenus ?

Si vous travaillez pour une organisation internationale ou une institution européenne

Votre rémunération est généralement assujettie à un impôt prélevé par l’organisation qui vous rémunère. Aussi, pour plus d’informations, rapprochez-vous de la direction des ressources humaines de l’organisation qui vous rémunère.

Si vous résidez hors de France et que vous avez d’autres revenus de source française, imposables en France (sous réserve des stipulations prévues par les conventions fiscales internationales), vous êtes imposé selon les règles applicables aux non-résidents et vous dépendez du Service des Impôts des Particuliers non-résidents (SIPNR).

Exception : si vous êtes fonctionnaire européen et que vous étiez résident de France lors de votre première affectation dans une institution européenne, vous restez fiscalement domicilié en France et êtes imposé selon le régime des résidents.

En revanche, si vous résidiez hors de France lors de votre première affectation dans une institution européenne, vous êtes fiscalement domicilié hors de France. Dans ce cas, si vous avez d’autres revenus de source française, vous êtes imposé selon le régime des non-résidents.

Pour plus de précisions, vous pouvez vous reporter à la question : Je travaille pour une organisation internationale ou une institution européenne. Comment suis-je imposé ?

Membre du groupe FACEBOOK des non-résidents fiscalement imposables en France, il est très important de vous communiquer ces informations disponibles car beaucoup de nos membres ne sont pas toujours à l’aise avec l’information numérique et encore moins avec l’exercice de la déclaration d’impôt,

2023 Exercice d’imposition 2022 tout un art.

Notre page Facebook a été très rapidement utilisée par nombre de nos adhérents de nouveau en difficulté pour remplir correctement leur télédéclaration, voir leur déclaration.

En premier lieu cette année cerise sur le gâteau, les renseignements pré enregistrés dans les déclarations en ligne contenaient des erreurs sur les revenus rendant impossible la finalisation de la déclaration, incohérence entre la fiche 2042 et la fiche 2041E relative à la retenue à la source qui se réplique dans la déclaration principale. Un exercice de style pour entrer manuellement en 1Af le bon montant de son revenu net imposable sans déduction.

Secondairement les heures supplémentaires défiscalisées qui empêchent de finaliser également la télédéclaration

Encore une fois, il est regrettable de se voir parfois en grande difficulté pour avoir un agent du service des impôts des non-résidents au téléphone pour solutionner ces difficultés.

Nous n’aborderons pas la question de la fiscalité relative aux biens immobiliers mis en location qui à eux seuls peuvent faire l’objet d’un article complet.

Comment savoir si la retenue à la source a été prélevée correctement ?

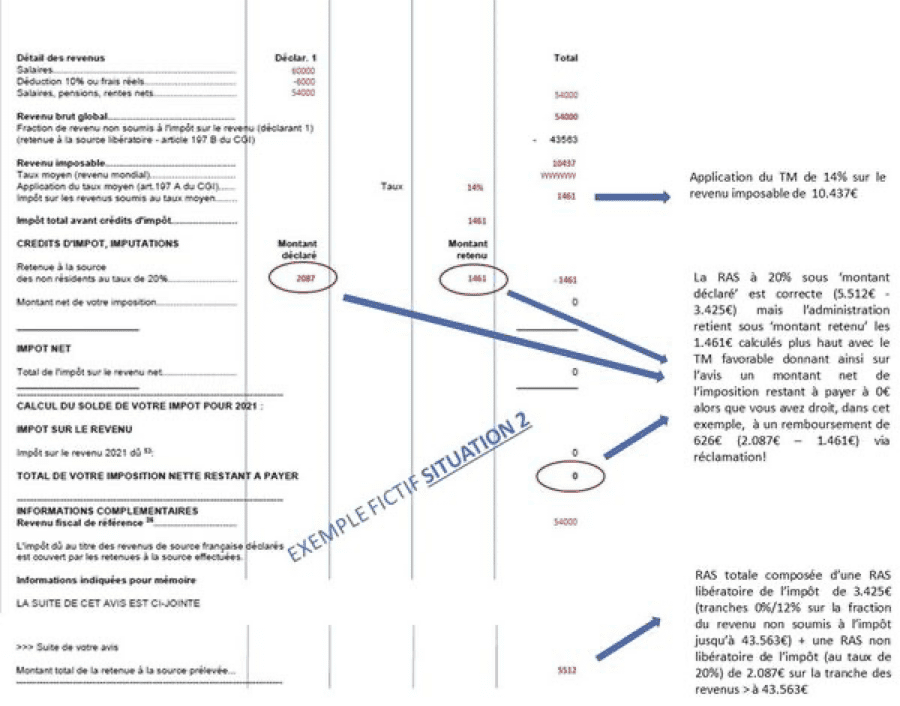

La retenue à la source est prélevée à la source selon 3 tranches à 0 12% et 20% et st partiellement libératoire de l’impôt jusqu’à une certain montant fixé annuellement et correspond pour les non-résidents à une obligation fiscale limitée. Elle est prélevée par l’employeur qui la verse au service des impôts des entreprises local.

L’absence de simulateur officiel pour les non-résidents ne permet donc pas de connaitre le montant correct de l’impôt retenu en amont de la télédéclaration.

Il faut attendre la fin de la télédéclaration pour voir une synthèse de celle-ci avant de signer qui indique si vous avez encore un montant à payer, mais en aucun cas un éventuel remboursement.

Pourquoi cette question ?

Dans un certain nombre de cas non déterminés, il apparait que la retenue à la source dite libératoire est supérieure à l’imposition normalement dû. En effet dans ce mode seul les charges forfaitaires au taux de 10% sont déduites. Mais le taux moyen peut alors être intéressant si vos revenus ne sont pas trop élevés et que vous souhaitez déduire des charges et que votre situation familiale soit prise en compte. Cela vous permet éventuellement de réduire votre imposition si votre situation s’y prête en déclarant votre revenu mondial.

Mais une nouvelle problématique vous attend, comment connaitre le montant de cette imposition ? sans simulateur officiel, cela reste du domaine de l’expertise.

Il reste également un dispositif spécifique dit Schumacker(aff C279/93) lié à une décision du 14 février 1995, la CJCE (aujourd’hui la Cour de justice de l’Union européenne ) a considéré qu’est contraire à la liberté de circulation des travailleurs (articles 45 et 49 du TFUE) la réglementation d’un Etat membre. Selon cette décision, un résident d’un Etat membre A doit être traitée de manière identique, sur le plan fiscal, à celle d’un résident d’un Etat membre B lorsque le premier se trouve dans une situation comparable à celle du second, dès lors qu’il tire la totalité ou la quasi-totalité de ses revenus de l’Etat membre B.

La fiscalité des particuliers non-résidents

Direction des Impôts des Non-Résidents (DINR)

Webinaire du 16 mai 2023

Un webinaire organisé par la direction des impôts des non-résidents sur invitation.

Une volonté de communiquer sur les obligations et les règles applicables et sur l’offre enrichie de service à distance (page Facebook de la DNIR, fiches thématiques)

Mais toujours des demandes qui ne peuvent aboutir pour le moment comme l’automatisation du remboursement de la retenue à la source si le taux moyen est plus favorable, le simulateur mis à disposition sur la page Facebook des non-résidents bien que non officiel vous permet de calculer le taux moyen relatif à votre situation.

Comment faire une demande de restitution de retenue à la source si le taux moyen est plus favorable ?

LE REMBOURSEMENT DE RETENUE À LA SOURCE PAR LES IMPÔTS – APPLICATION DU TAUX MOYEN.

La période de réception des avis d’imposition ayant démarrée, un rappel important pour les personnes ayant demandé le taux moyen : vous avez peut-être droit à un remboursement d’un trop-perçu de retenue à la source ! Or ce n’est pas explicitement affiché sur votre avis d’imposition, et en aucun cas automatisé. Vérifiez votre situation avec le simulateur du groupe en intégrant bien l’ensemble des revenus du ménage. Que vous soyez en situation 2 (TM favorable sur la tranche des revenus sur laquelle une RAS de 20% a été appliquée) ou en situation 3 (TM favorable avec application dès le premier euro), initiez une réclamation (contentieuse pour la situation 3) via la messagerie sécurisée du site des impôts, au titre de l’article 197A du code des impôts, pour demander l’application du taux moyen selon votre situation. Dans votre demande de remboursement, n’oubliez pas de fournir votre RIB (même si déjà fourni) et les différents éléments prouvant le revenu mondial du foyer qui a été déclaré (vu qu’il est aujourd’hui impossible de joindre des annexes lors de la déclaration). La volonté que toute cette procédure de remboursement soit également un jour automatisée a été remontée à la DINR qui y travaille aux dernières nouvelles. En attendant une automatisation, il est donc important d’être très attentif lors de la réception de votre avis. Vous trouverez 2 exemples fictifs d’avis avec annotation en image qui essaient de mettre en avant les subtilités des avis lorsque le TM est favorable (en situation 2 ou 3).

ATTENTION La réclamation ne peut être introduite qu’à la réception de votre avis d’imposition.

Les Français de l’étranger bien qu’au cœur des préoccupations de l’état demeurent cependant parfois bien perplexes devant la réalité de fonctionnement des institutions de l’état et le parcours à accomplir pour faire reconnaitre leurs droits. La simplification des démarches à accomplir devrai être une préoccupation de ces institutions pour faciliter notre quotidien d’expatriés.

Il faut remercier le travail de nos représentants dont les conseillers consulaires qui sont très actifs pour faire remonter nos problématiques et pour proposer des solutions.

En espérant que d’autres dossiers importants dont le télétravail trouve une réponse favorable pour améliorer notre cadre de vie .

Laisser un commentaire