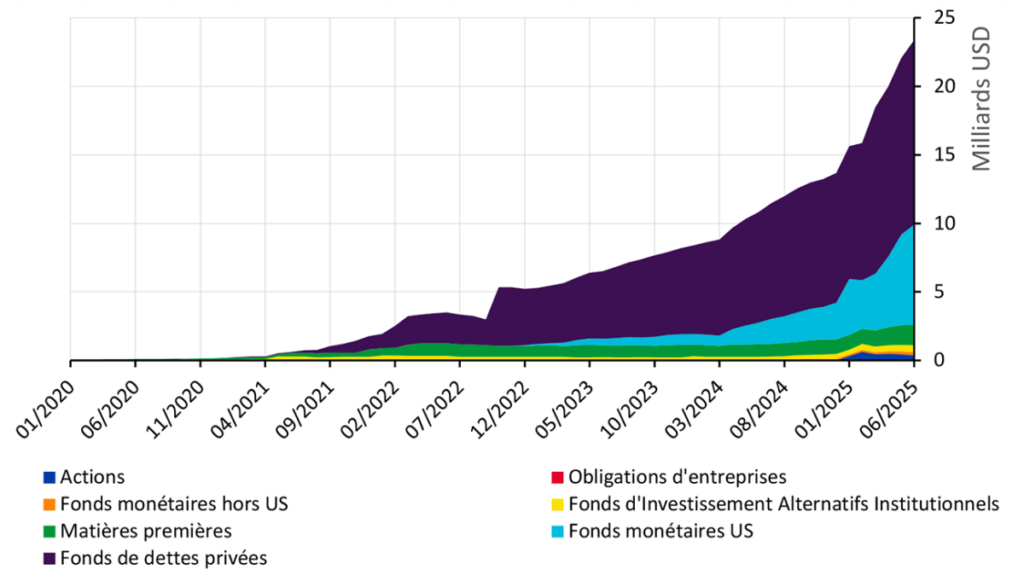

De 2023 à 2025, l’encours des fonds tokenisés est passé de 2 à 18 milliards de dollars. Un fonds tokenisé est un fonds d’investissement traditionnel (monétaire, obligataire, immobilier, actions) dont les parts sont émises, enregistrées et transférées sur une infrastructure blockchain. Le jeton ainsi créé (token) n’est pas une copie. Il est la part elle-même, unique, traçable, transférable. La blockchain joue alors le rôle de registre de propriété, remplaçant les chaînes administratives habituelles par une infrastructure sécurisée et programmable. La gestion d’un fonds tokenisé reste assurée par une société de gestion régulée, les actifs sous-jacents sont bien réels, la comptabilité demeure soumise aux autorités de régulation.

La tokenisation des fonds introduit l’instantanéité, la traçabilité immuable et, surtout, la possibilité de fractionner chaque part à l’infini, ouvrant la porte à une démocratisation nouvelle : posséder un millième d’un fonds immobilier ou un fragment d’un fonds obligataire devient soudain possible. La tokenisation permet une traçabilité des opérations, une exécution instantanée des ordres, un élargissement de la distribution à de nouvelles générations d’investisseurs, une opérabilité 24 heures sur 24 et 7 jours sur 7. La moitié des encours des actifs tokenisés (hors stablecoins) est aujourd’hui constituée par des fonds monétaires.

Stablecoins et crypto

Les fonds tokenisés sont souvent utilisés en collatéral ou en garantie pour les emprunteurs de cryptomonnaies dans le cadre d’opérations de prêts, car ces fonds ont une valeur stable. Par rapport aux stablecoins, les fonds monétaires tokenisés présentent l’avantage d’offrir un rendement. Les stablecoins sont en effet classés comme une monnaie électronique par les régulateurs et ne peuvent donc pas offrir d’intérêts, même si les actifs sous-jacents sont souvent des bons du Trésor.

Les gestionnaires d’actifs proposent des fonds indiciels et des fonds obligataires tokenisés. La tokenisation des fonds est attendue pour soutenir la démocratisation des actifs non cotés (infrastructures, dette privée, immobilier, capital-investissement). Ces actifs offrent plus de rendement aux sociétés de gestion, quatre fois plus de profits que les actifs traditionnels cotés (actions, obligations…), selon la dernière étude sectorielle de PwC. Les grands établissements financiers développent des fonds tokenisés en private equity pour leurs clients les plus aisés. En octobre, JPMorgan a annoncé la tokenisation d’un fond de capital-investissement pour ses clients fortunés. Certaines fintechs commencent à s’imposer, comme Blockchain Capital, créé en 2013, fonds de capital-risque spécialisé sur la blockchain, ou Figure Technology Solutions, fondé en 2018, qui a créé la plus importante plateforme de dette privée tokenisée.

Transferts instantanés et Blockchain

La tokenisation devrait connaître un essor important dans les prochaines années, car elle offre des transferts quasi instantanés, 24 heures sur 24. Elle permet le fractionnement des titres : chaque jeton peut être divisé en unités minuscules, permettant l’accès à des fonds auparavant réservés aux investisseurs fortunés ou l’ouverture du capital immobilier ou obligataire à des apports modestes.

La blockchain supprime ou allège les registres multiples, les tâches de rapprochement et certaines fonctions de conservation. Moins d’intermédiaires signifient potentiellement moins de coûts et moins de frictions. Elle offre aussi plus de transparence et de sécurité. Chaque transaction est inscrite de manière immuable, ce qui limite les erreurs administratives, les risques de double comptabilisation ou les litiges de propriété.

Grâce aux smart contracts (contrat numérique auto-exécutable par application de règles prévues sans intermédiaire, de manière automatique et sécurisée), le fonctionnement du fonds peut être automatisé en ce qui concerne la distribution de dividendes, le respect des règles d’investissement et la gestion des droits des investisseurs.

L’essor des fonds tokenisés est encore bridé par un cadre réglementaire en cours de construction. En Europe, le rôle du dépositaire, la conservation des jetons et les responsabilités en cas de problème sont autant de zones encore grises, pour le moment. La question de la sécurisation des processus se pose. La blockchain n’est pas une forteresse inviolable.

Encours mondiaux & flux annuels par classes d’actifs

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsPhilippe Crevel est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite en plus d'être notre spécialiste économie.