Le taux de change du dollar par rapport à l’euro passe de 1,03 au début de janvier 2025 à 1,18 à la fin de février 2026. Le déclenchement de la guerre en Iran a provoqué une appréciation du dollar qui demeure une valeur refuge. Mardi 3 mars, l’euro s’échangeait contre 1,16 dollar. Au-delà des évènements tragiques en cours, quelle pourrait être l’évolution de la monnaie américaine dans les prochains mois.

Le taux de change du dollar par rapport à l’euro est passé de 1,03 au début de janvier 2025 à 1,18 à la fin de février 2026. Le cours du dollar par rapport à l’euro est assez proche de sa moyenne de longue période. Depuis son retour à la Maison Blanche, Donald Trump répète qu’il souhaite une réelle dépréciation du dollar pour stimuler la compétitivité des Etats-Unis et réduire le déficit de la balance commerciale. Il considère, à tort ou à raison, que le dollar cher favorise les investisseurs étrangers au détriment de l’économie réelle américaine.

Plusieurs facteurs pourraient dans les prochains mois favoriser une dépréciation du billet vert.

Les décisions de Kevin Warsh

Le premier dépend de la nature des politiques mises en œuvre par l’administration républicaine. La crédibilité du dollar pourrait être atteinte en cas d’actions intérieures agressives vis-à-vis des opposants (démocrates) ou des minorités (actions de l’ICE vis-à-vis des immigrés). De même, une politique étrangère fantasque et violente pourrait conduire les investisseurs à réduire leur exposition au dollar. Le caractère imprévisible de la diplomatie américaine peut générer une suspicion à l’encontre du dollar. Après le déclenchement de la guerre en Iran, le 28 février dernier, la devise américaine joue néanmoins son rôle traditionnel de valeur de réserve et s’est légèrement appréciée. La majoration des droits de douane pourrait en revanche sur la durée conduire les investisseurs à s’orienter vers d’autres devises dont l’euro. La principale menace pour le dollar est liée à une éventuelle remise en cause de l’indépendance de la Réserve fédérale. Aujourd’hui, la force de la monnaie américaine résulte en partie de la transparence de la gestion de celle-ci par la banque centrale. Par ailleurs, le dollar pourrait souffrir par l’application d’une politique monétaire nettement plus expansionniste et l’abandon de fait de l’objectif d’inflation. Le futur Président de la FED, Kevin Warsh, est favorable à une baisse des taux directeurs mais il se prononce en faveur d’une réduction de la taille du bilan de la Réserve fédérale. Cette politique aurait donc pour effet une baisse des taux d’intérêt à court terme et hausse des taux d’intérêt à long terme avec au total un effet ambigu sur le dollar.

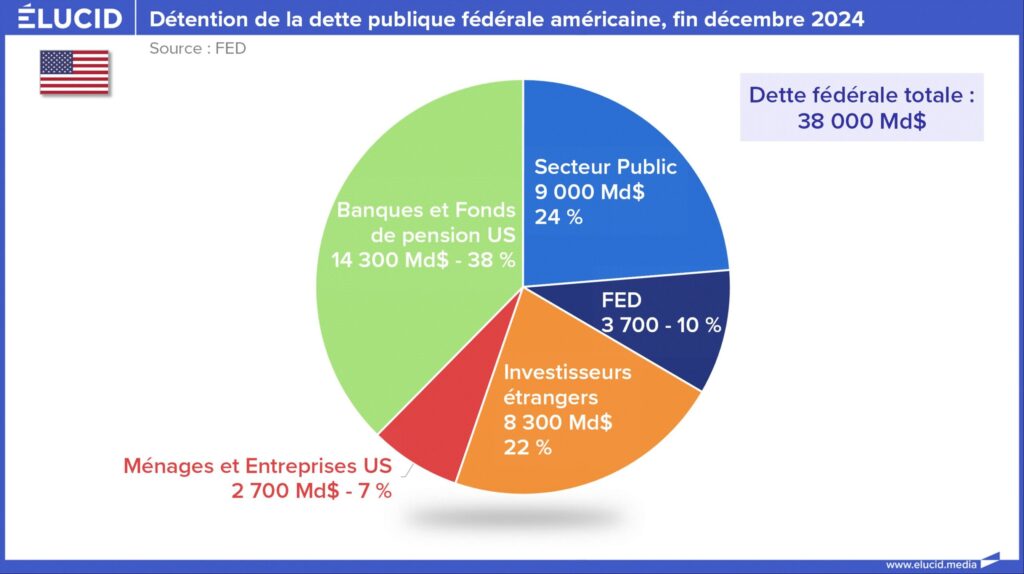

Créanciers européens et chinois

Les principaux détenteurs de titres publics américains sont les pays de la zone euro (2000 milliards de dollars de Treasury securities), le Japon (1300 milliards de dollars), la Chine (975 milliards de dollars), le Royaume-Uni ( 900 milliards de dollars) et le Japon (500 milliards de dollars). En 2025, le Japon, le Royaume-Uni, le Canada, la zone euro, Taïwan, Singapour, la Norvège ont accru leur détention de titres quand la Chine et Hong-Kong ont réduit la leur.

Des pays pourraient changer leur politique d’achats de titres souverains. La remontée des taux au Japon pourrait inciter les investisseurs de ce pays à acquérir plus de titres de leur pays. En Europe, l’augmentation du déficit allemand pourrait également changer les allocations d’actifs. Une moindre demande de titres américains ferait reculer le poids du dollar dans les réserves de change mondiales. Elle compliquerait le financement du déficit public des Etats-Unis qui a tendance à augmenter ce qui accentuerait la défiance vis-à-vis du dollar. La part du dollar dans les réserves de change mondiales est passée de 70 % en 2002 à 57 % en 2025 (Datastream). En 2020, ce ratio était de 60 %.

La domination du dollar le protège

La détention de dollars ne se limite pas à la détention de réserves de change ou de celle de dette du Trésor des Etats-Unis. Le dollar est en effet la monnaie dominante pour la facturation du commerce mondial, 96% des échanges internationaux dans les Amériques, 74% en Asie-Pacifique, 79% dans le monde hors Amérique, Asie-Pacifique et Union européenne sont libellés en dollar. 46% des paiements internationaux sont réalisés en dollar. Pour les émissions de dettes internationales en devise, 62 % sont réalisées en dollar.

Contrairement à quelques idées préconçues, le rôle du dollar a tendance à s’accroitre ces dernières années. De 2023 à 2025, l’indice synthétique d’usage des devises établi par la FED, est passé de 65 à 67. Certes cet indice s’élevait à 72 en 2001. Le rôle global international du dollar ne s’est pas affaibli, même si le poids du dollar dans les réserves de change mondiales a diminué. L’atout du dollar, c’est que pour le moment, il n’a pas de réel concurrent. L’euro reste une monnaie régionale. Le yuan souffre de la dépendance de la banque centre au pouvoir politique et de la faible profondeur du marché financier de la Chine.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsPhilippe Crevel est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite en plus d'être notre spécialiste économie.