Dans sa note de conjoncture du mois de septembre, l’INSEE souligne la résilience de l’économie française malgré un contexte difficile. La bonne tenue de l’activité touristique et la production d’avions et de navires soutiennent l’économie. En revanche, la consommation des ménages demeure atone.

Un contexte mondial complexe

Après une forte progression au premier trimestre 2025 (+1,3 %) en raison des achats de précaution réalisés par les importateurs américains (+8,4 % pour les importations), le commerce mondial a connu un repli au deuxième (-0,3 %). L’effet des droits de douane américains a été en partie compensé par l’intensification du commerce intra-asiatique, reflétant la capacité des industriels chinois à rapidement diversifier leurs débouchés. Au Vietnam, par exemple, les importations venant de Chine et les exportations à destination des États-Unis ont fortement augmenté.

Après la prolongation, pour trois mois, de la trêve tarifaire américaine avec la Chine début août, un accord conclu fin juillet avec l’Union européenne a relevé de 15 % les droits sur de nombreux produits en provenance du Vieux Continent, tandis que des hausses sont intervenues durant l’été vis-à-vis d’autres pays. L’ensemble de ces mesures a porté le taux effectif moyen des droits de douane à près de 18 %. Ce protectionnisme américain pèserait sur le commerce mondial sans pour autant provoquer sa baisse. Celui-ci progresserait de +0,4 % par trimestre au second semestre. À l’automne, il augmenterait ainsi de +1,9 % en glissement annuel. L’effet des droits de douane est évalué à un point par l’INSEE.

Détente sur le marché des matières premières et de l’énergie

Sur les marchés des matières premières, la pression continue de diminuer malgré des soubresauts car la résurgence des tensions commerciales et la faiblesse persistante de l’économie chinoise pèsent sur les perspectives de demande. Depuis juin, les cours du pétrole ont été marqués par une forte volatilité : après un pic en juin provoqué par le conflit de douze jours entre l’Iran et Israël, le prix du baril de Brent s’est replié en dessous de 70 dollars à la faveur du cessez-le-feu. L’INSEE table sur un baril de Brent relativement stable, autour de 68 dollars. Le prix du gaz, quant à lui, se maintient en dessous de 35 €/MWh, en baisse de 15 % sur un an.

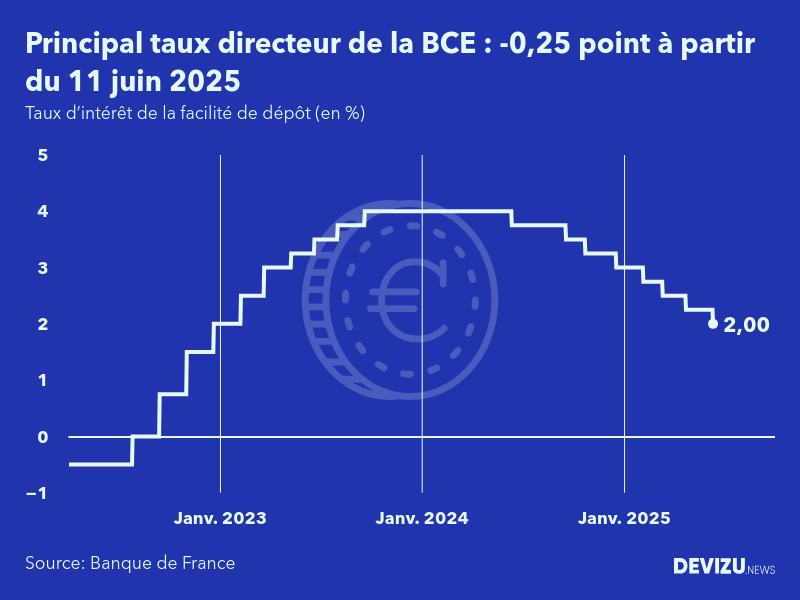

Baisse des taux d’intérêt en lien avec la décrue de l’inflation

Dans la zone euro, la Banque centrale européenne (BCE) a déjà réalisé huit baisses de taux depuis juin 2024 : le taux de la facilité de dépôt est passé de 4,0 % à 2,0 %. Cette décrue a été rendue possible par la diminution de l’inflation qui ne s’élevait en zone euro qu’à 2,1 % en août, contre plus de 10 % trois ans plus tôt. L’INSEE table sur la poursuite, de cette politique d’assouplissement monétaire d’ici la fin de l’année.

Aux États-Unis, l’orientation de la politique monétaire est plus incertaine en raison de la résurgence inflationniste provoquée par la politique commerciale de Donald Trump. La Réserve fédérale a de nouveau maintenu ses taux lors de sa réunion de juillet. Elle devrait néanmoins les assouplir durant l’automne, tout en les maintenant à un niveau significativement plus élevé qu’en Europe.

La transmission des assouplissements monétaires aux agents privés est affaiblie par la réduction de la taille du bilan des banques centrales et l’abondance de dette publique. Dans ce contexte, les taux appliqués aux agents privés diminuent moins fortement que les taux directeurs, limitant la reprise de l’investissement. Les forts besoins de financement des administrations publiques concourent également au maintien de taux longs plus élevés que dans le passé.

Petite accélération de la croissance en France

En France, la croissance du PIB au deuxième trimestre 2025 s’est établie à +0,3 %. Ce bon résultat s’explique pour l’essentiel par le dynamisme de la production manufacturière en juin, en particulier dans l’aéronautique, et par la hausse continue du solde touristique.

En revanche, la demande intérieure finale demeure atone au deuxième trimestre (contribution de +0,1 point). La consommation des ménages résidents a déçu. À l’inverse, la consommation des non-résidents est dynamique. Les dépenses en hébergement-restauration ont fait preuve d’une belle tenue (+0,3 %). La consommation en produits manufacturés a progressé (+0,8 %) grâce au rebond de la consommation alimentaire et à la hausse des achats de carburants, stimulés par la baisse des prix à la pompe. La consommation en énergie du logement s’est repliée sous l’effet des températures douces du début de printemps (-4,7 %).

L’investissement des ménages a, quant à lui, de nouveau progressé (+0,4 %) : leur investissement résidentiel s’est presque stabilisé (-0,1 %) et leur investissement en services, constitué des frais de notaire et d’agence, continue de remonter la pente (+2,3 %) malgré le relèvement de la fiscalité sur les transactions immobilières par la plupart des départements au printemps. L’investissement des entreprises reste en convalescence (-0,2 %).

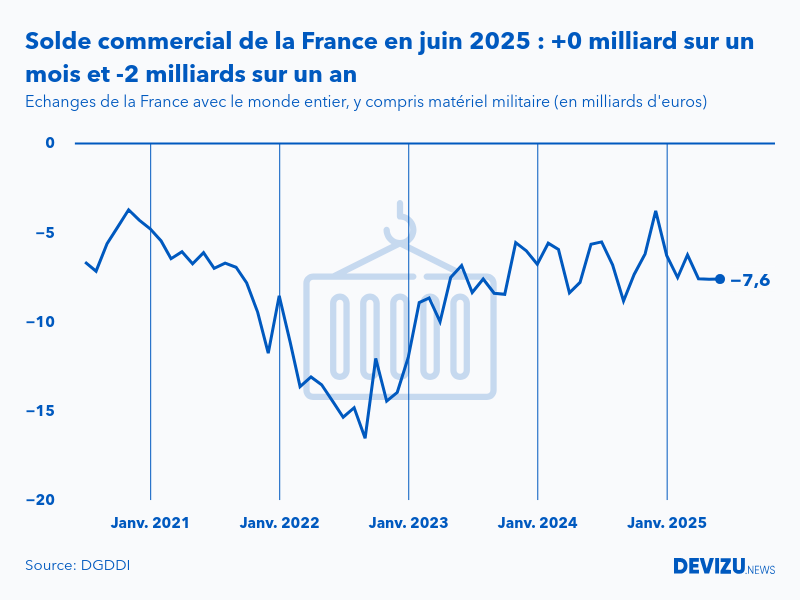

Le commerce extérieur a pesé négativement sur la croissance (-0,3 point). Les exportations de biens manufacturés n’ont pas progressé, alors que les importations ont nettement rebondi (+2,1 %).

Les variations de stocks ont de nouveau soutenu la croissance (+0,5 point après +0,7 point), constituées pour l’essentiel de matériel aéronautique, déjà produit ou importé, mais pas encore assemblé ni exporté.

La situation conjoncturelle d’ensemble demeure dégradée. Depuis juin, le climat des affaires est stable, à 96, en deçà de sa moyenne de longue période. La situation est globalement comparable dans l’industrie et les services, où les indicateurs sont quasi stables depuis l’été, au-dessous de leur moyenne de long terme. À l’inverse, le climat s’éclaircit dans le bâtiment et se rapproche de sa moyenne : les entrepreneurs du secteur se montrent nettement plus optimistes en août qu’en début d’année sur leurs perspectives d’activité.

Un second semestre positif

Selon l’INSEE, l’activité en France augmenterait de +0,3 % au troisième trimestre puis de +0,2 % au quatrième trimestre. Au niveau sectoriel, l’activité continuerait de progresser dans l’industrie manufacturière au troisième trimestre (+0,2 %), avant de se stabiliser au quatrième. Sur l’année, la production aéronautique augmenterait de 7 %, une progression pour l’essentiel acquise dès le printemps. Après deux trimestres de recul marqué, l’activité de la branche énergie rebondirait (+2,6 %) puis serait quasi stable, sous l’hypothèse d’un retour à la normale des températures. Sur l’ensemble de l’année, elle se replierait du fait de la douceur du climat en début d’année.

Dans la construction, l’activité reculerait légèrement au troisième trimestre (-0,2 %) avant de presque se stabiliser à l’automne. Enfin, dans les services marchands, l’activité resterait en sous-régime, reflétant l’atonie de la demande intérieure (+0,3 % au troisième trimestre puis +0,2 % au quatrième).

L’emploi résiste mieux que prévu

Au deuxième trimestre 2025, l’emploi salarié a progressé de 43 000 postes, contre une contraction de 28 000 en début d’année. En particulier, l’emploi en alternance a continué d’augmenter au premier semestre malgré la baisse des soutiens publics, et le boom touristique a soutenu les embauches dans l’hébergement-restauration. Cependant, l’emploi en alternance — dont l’essentiel des embauches a lieu en septembre — se retournerait d’ici la fin de l’année, avec 65 000 postes détruits en six mois. L’emploi dans le secteur privé reculerait en 2025 (-51 000 sur l’ensemble de l’année), notamment en raison de l’alternance. De son côté, après des hausses annuelles ininterrompues depuis 2019, l’emploi public se stabiliserait sous l’effet de la raréfaction des emplois aidés.

Au total, fin 2025, l’emploi salarié total diminuerait légèrement sur un an (-0,1 %, soit -34 000 emplois), principalement en raison du recul dans le privé. En tenant compte de la hausse prévue du travail non salarié, l’emploi resterait quasi stable au second semestre. Sur un an, à la fin 2025, l’emploi total ralentirait à +0,1 % (+36 000 emplois), après +0,3 % en 2024.

Au deuxième trimestre 2025, le taux de chômage au sens du BIT s’établit à 7,5 % de la population active, en hausse de 0,2 point sur un an. La France compte 140 000 actifs supplémentaires en un an, principalement sous l’effet de la réforme des retraites. Au second semestre, la population active ralentirait (+20 000 environ par trimestre) : confrontés au repli du nombre de postes en alternance, une majorité d’étudiants choisiraient de poursuivre leurs études en formation initiale et n’entreraient donc pas sur le marché du travail. Compte tenu de la quasi-stabilisation de l’emploi, le taux de chômage augmenterait légèrement en fin d’année 2025, pour atteindre 7,6 % de la population active.

L’inflation resterait contenue d’ici la fin de l’année

L’inflation en France a fortement diminué en février 2025 et se situe désormais nettement en deçà de celle des autres pays européens. Ce résultat est lié au recul des prix de l’énergie et des télécommunications. Elle devrait rester basse, avec une légère augmentation d’ici la fin de l’année, consécutive à l’arrêt de la guerre tarifaire entre opérateurs téléphoniques.

Augmentation des salaires réels

En 2025, dans un contexte d’inflation faible, le rythme de progression des salaires nominaux se maintiendrait autour de +0,4 % par trimestre pour le Salaire mensuel de base (SMB). Le salaire moyen par tête (SMPT) progresserait légèrement plus vite au second semestre (+0,4 % au troisième puis +0,5 % au quatrième trimestre), du fait d’un effet de composition : la baisse des aides à l’alternance réduirait en effet le nombre de bénéficiaires, alors que leurs salaires sont, en moyenne, nettement plus faibles que ceux des autres salariés.

En moyenne annuelle, les salaires nominaux continueraient de ralentir en 2025 : +2,1 % pour le SMPT (après +2,6 % en 2024) et +1,8 % pour le SMB (après +2,9 %). Ce ralentissement serait un peu moins marqué que celui des prix, si bien que l’évolution du SMPT réel atteindrait +1,0 % en moyenne annuelle (+0,8 % pour le SMB).

En cumul sur 2024 et 2025, les salaires réels des branches marchandes non agricoles auraient ainsi regagné environ les trois quarts des pertes subies en 2022 et 2023 (+1,8 % de regain en 2024-2025, après -2,4 % en 2022-2023 pour le SMB, et +1,7 % après -2,5 % pour le SMPT).

Le pouvoir d’achat des ménages en hausse en 2025

Après avoir progressé modérément aux deux premiers trimestres 2025 (+0,1 % à l’hiver puis +0,4 % au printemps), le pouvoir d’achat du revenu disponible brut (RDB) diminuerait au second semestre (-0,1 % au troisième trimestre, puis -0,7 % au quatrième).

Cette baisse proviendrait en grande partie du recul des revenus de la propriété et du calendrier des prélèvements fiscaux. D’une part, le versement de la contribution exceptionnelle sur les hauts revenus est prévu en fin d’année. D’autre part, le rendement de l’impôt sur le revenu se redresserait mécaniquement : les revenus soumis à l’impôt en 2024 ayant progressé davantage que l’indice des prix à la consommation sur lequel est indexé le barème, le solde d’impôt acquitté par les ménages au second semestre serait plus dynamique que l’an passé.

En termes réels, les prestations sociales, notamment les pensions de retraite, resteraient la principale source de gains de pouvoir d’achat des ménages en 2025 (+0,9 point après +1,5 point en 2024), tandis que les revenus d’activité n’y contribueraient que modestement (+0,4 point après +0,7 point). Pour la deuxième année consécutive, les prestations progresseraient plus de deux fois plus vite que les revenus d’activité. Les revenus du patrimoine, qui avaient fortement soutenu le pouvoir d’achat depuis 2021, n’y contribueraient presque plus en 2025.

Des perspectives toujours négatives pour la consommation

La consommation des ménages reste faible, notamment en raison du fort taux d’épargne, et ce malgré de nouveaux gains de pouvoir d’achat. La confiance des ménages connaît une érosion continue depuis février et s’établit désormais à 87, en deçà de sa moyenne de longue période (100), au plus bas depuis près de deux ans.

De même, le climat des affaires s’est nettement dégradé dans le commerce de détail en août, principalement du fait de la chute des intentions de commandes et des perspectives générales d’activité. Dans le commerce automobile, le climat s’établit même à son plus bas depuis 2013 (hors crise sanitaire).

Dans ce contexte, la consommation n’augmenterait que modérément au second semestre 2025 (+0,3 % par trimestre). Sur l’ensemble de l’année, elle ralentirait (+0,5 % après +1,0 % en 2024). Elle progresserait une nouvelle fois moins vite que le pouvoir d’achat (+0,8 %), le taux d’épargne continuant d’augmenter à 18,5 % (après 18,2 %), son plus haut niveau depuis 45 ans (hors crise sanitaire). En trimestriel, ce taux baisserait légèrement au second semestre, du fait de la hausse des impôts sur le revenu, pour s’établir à 17,8 % en fin d’année.

L’investissement des ménages en hausse

Depuis fin 2024, l’investissement des ménages a recommencé à progresser, principalement grâce au rebond du marché de l’ancien et donc aux dépenses en services d’agences et de notaires. Ces dernières se stabiliseraient malgré la hausse récente de la fiscalité sur les transactions décidée par la plupart des départements au printemps. Quant à l’investissement en construction, il progresserait légèrement à l’été (+0,2 %), puis à l’automne (+0,4 %), porté surtout par la construction de logements neufs. Au total, l’investissement des ménages continuerait de croître à l’été (+0,2 %), puis à l’automne (+0,3 %).

Des entreprises dans l’attentisme

Après sa chute de 2024 (-2,4 %), l’investissement des entreprises reste en convalescence depuis trois trimestres. Il a légèrement reculé au printemps (-0,2 % après +0,1 % au premier trimestre) et cette tendance se prolongerait d’ici la fin de 2025.

Les décisions d’investissement restent soumises à des vents contraires : d’une part, les assouplissements monétaires passés commencent à se diffuser ; d’autre part, les incertitudes liées à l’économie mondiale et à la situation politique en France freinent les projets.

Sur l’ensemble de l’année, le taux de marge des sociétés non financières s’établirait à 31 % de leur valeur ajoutée, en baisse de 1,2 point par rapport à 2024. Les gains de productivité (+0,9 point) compenseraient partiellement le dynamisme des salaires réels (-0,8 point).

Une légère reprise du commerce extérieur

Après un premier semestre morose, les exportations de biens manufacturés s’accéléreraient au second (+2,0 % au troisième trimestre, +4,0 % au quatrième), portées par d’importantes livraisons aéronautiques et navales. Hors ces livraisons, les exportations progresseraient plus modestement (+1,0 % puis +0,3 %). Les exportations françaises totales augmenteraient de +1,4 % au troisième trimestre et de +2,6 % au quatrième, tandis que les importations progresseraient faiblement à l’été (+0,3 %), puis se stabiliseraient à l’automne. Ainsi, le commerce extérieur contribuerait positivement à la croissance (+0,4 point au troisième trimestre, +0,9 point au quatrième), mais cette dynamique serait contrebalancée par un déstockage marqué (-0,2 point puis -0,9 point). La croissance resterait donc principalement portée par la demande intérieure (+0,2 point par trimestre).

Une croissance en deçà de 1 % en 2025

En 2025, la croissance atteindrait +0,8 % en moyenne annuelle (après +1,1 % en 2024), soit +0,6 % après +1,2 % corrigé des jours ouvrés. La demande intérieure y contribuerait pour +0,4 point (après +0,6 point en 2024). La consommation des ménages ralentirait (+0,5 % après +1,0 %), l’investissement public reculerait (-1,5 % après +4,7 %), tandis que la consommation publique resterait stable (+1,3 % après +1,4 %). L’investissement des ménages rebondirait légèrement, et celui des entreprises baisserait moins qu’en 2024 (-0,9 % après -2,4 %). Le commerce extérieur contribuerait négativement (-0,5 point, après +1,3 point en 2024), tandis que les entreprises reconstitueraient leurs stocks (+0,9 point après -0,8 point).

La France sauve sa croissance en 2025, mais celle-ci demeure faible, insuffisante pour combler les déficits publics. La faible augmentation de la population et l’accélération du vieillissement pèsent sur la demande intérieure. L’investissement peine à redémarrer malgré la décrue des taux, en raison de l’attentisme généré par la crise politique nationale et les incertitudes internationales.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsPhilippe Crevel est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite en plus d'être notre spécialiste économie.