L’article 13 de la Déclaration des droits de l’homme et du citoyen du 26 août 1789 dispose que « Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. » À ce titre, il n’est pas illégitime de s’interroger sur l’équité du système fiscal français et, le cas échéant, de l’améliorer. Pour certains, ce dernier avantagerait les contribuables qualifiés de riches. Il faut néanmoins rappeler que les 10 % des ménages les plus aisés acquittent les trois quarts de l’impôt sur le revenu et que les 0,1 % les plus aisés en paient plus de 13 %.

Les milliardaires, une cinquantaine de personnes en France, auraient un taux moyen d’imposition plus faible que les cadres, par exemple. Si l’on prend en compte le concept de « revenus économiques » qui intègre les plus-values latentes, cette affirmation n’est pas infondée. Mais ce qui importe réellement, ce sont les revenus effectivement perçus. Évidemment, ces personnes ont la possibilité d’optimiser au mieux leur situation fiscale et l’administration est en droit de limiter les abus de droit.

Une fiscalité d’exception

Faut-il pour autant mettre en place une fiscalité d’exception avec l’introduction de la « taxe Zucman » qui vise à instituer une taxation minimale de 2 % sur la valeur des patrimoines dépassant 100 millions d’euros ? Le danger de cette taxe est qu’elle s’applique à la valeur du capital et non à un flux tangible de revenus.

Son concepteur suppose que le rendement moyen du capital est de 6 % et qu’il est donc raisonnable de prélever 33 % du gain potentiel.

Or, il s’agit d’un taux moyen qui ne reflète pas la diversité des situations.

Prenons le cas de la start-up Mistral, fondée par Arthur Mensch et valorisée à près de 12 milliards d’euros en septembre 2025. Cette valorisation n’est pas un indicateur de richesse en temps réel. C’est une appréciation de revenus futurs, appréciation qui peut se révéler totalement erronée. Aujourd’hui, Mistral ne dégage pas de bénéfices et son chiffre d’affaires avoisine 60 millions d’euros. La somme qui devrait être due au titre de la taxe Zucman s’élèverait à 240 millions d’euros. 47 millions d’euros serait pour les trois principaux fondateurs, hors de proportion avec leurs facultés contributives. Une telle taxe rendrait ainsi impossible l’essor de nouvelles entreprises en France.

Comment établir l’assiette d’imposition ?

Par ailleurs, la détermination de la valeur de biens professionnels est extrêmement complexe.

Pour les entreprises cotées, la valeur est sujette aux fluctuations boursières qui obéissent à de nombreux facteurs : en quelques journées, une action peut perdre 20 ou 40 % de sa valeur. Pour les non cotées, les évaluations peuvent varier du simple au double, selon les règles comptables retenues.

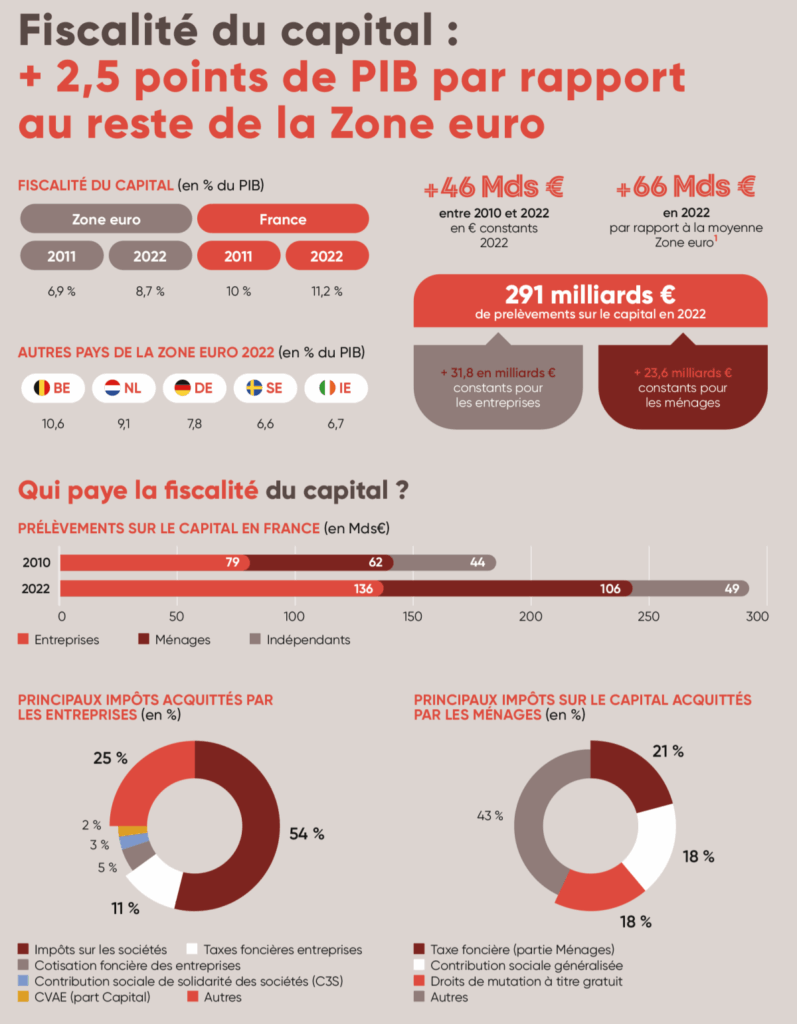

Pour ces différentes raisons, ces dernières années, la très grande majorité des pays ont réduit la taxation du capital. Celle-ci représentait, en 2023, selon l’OCDE, 3,7 % du PIB en France, contre moins de 2 % en Allemagne, en Italie ou en Espagne.

Pour être efficace, un impôt, doit être le plus neutre possible sur le plan économique. Pour cela, il doit reposer sur une assiette large et un taux faible. Il vaut mieux se concentrer sur les flux de revenus ou, à la limite, sur le capital transmis. Même si cela n’est pas très populaire, la fiscalité sur les successions au moment du décès pourrait être revue afin d’éviter la concentration croissante du capital.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsPhilippe Crevel est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite en plus d'être notre spécialiste économie.