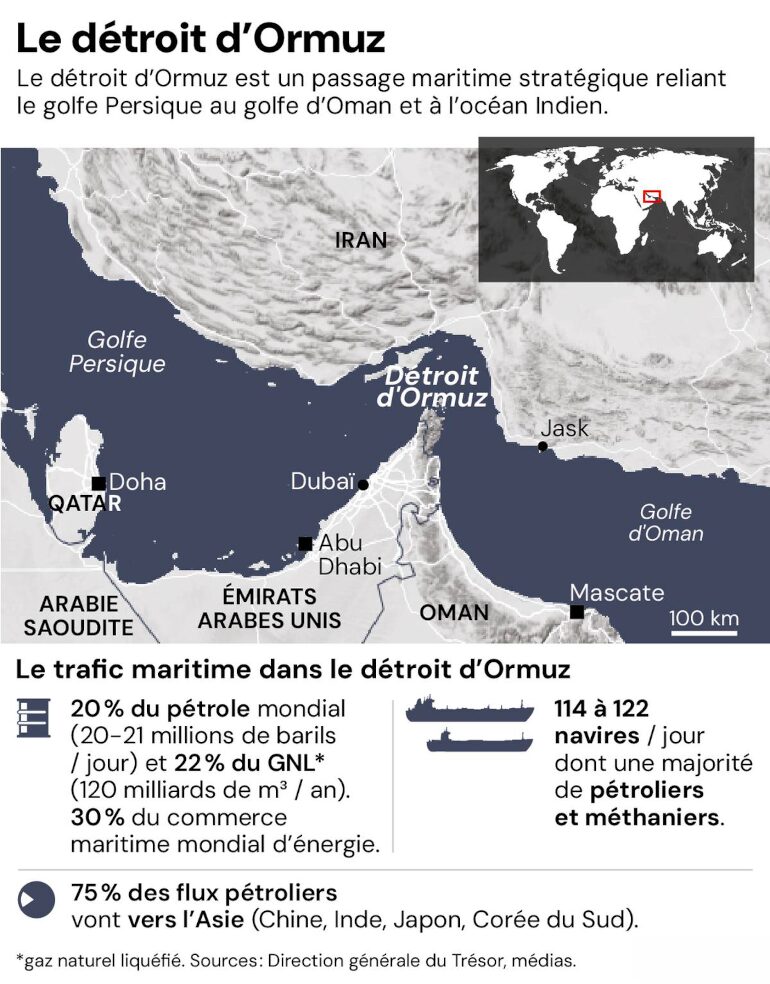

Depuis longtemps, les analystes de l’énergie qui modélisent l’hypothèse d’un conflit impliquant l’Iran redoutaient deux scénarios : une attaque de la République islamique contre ses voisins et un blocus du détroit d’Ormuz, par lequel transite plus de 20 % du pétrole transporté par voie maritime dans le monde et un cinquième du gaz naturel liquéfié (GNL). Jusqu’au 28 février, ces deux hypothèses paraissaient peu probables car l’Iran était potentiellement la première victime de telles décisions. Par ailleurs, l’attaque des pays du Moyen Orient ne pouvait amener que leur rapprochement des Etats-Unis. Ses attaques pouvaient irriter la Chine et entraîner de violentes mesures de rétorsions. Or, l’Iran a opté pour le blocage du détroit et pour des attaques à l’encontre des monarchies du Golfe. Se considérant menacé dans son existence même, le régime a décidé une fuite en avant comptant sur le rejet de la guerre par les opinions publiques et sur les effets économiques de la hausse du cours de l’énergie.

Des missiles et des drones iraniens ont frappé la plus grande raffinerie d’Arabie saoudite, le plus important terminal mondial d’exportation de GNL au Qatar, une autre raffinerie au Koweït, des réservoirs de carburant à Oman et le terminal pétrolier de Fujairah, aux Émirats arabes unis, un important centre de soutage. Les deux premières installations sont désormais à l’arrêt, tout comme des champs gaziers en Israël et au Kurdistan. Dans le même temps, le trafic à travers le détroit d’Ormuz s’est quasiment interrompu après que plusieurs navires ont été touchés par des drones et que les assureurs ont suspendu leurs garanties pour une grande partie de la flotte commerciale. Le 2 mars dernier, les Gardiens de la révolution ont annoncé la fermeture du détroit, avertissant que tout navire tentant de le franchir serait incendié. A noter, que les navires battant pavillon chinois sont pour le moment exclus de cette menace.

Des prix de l’énergie en forte hausse

Les marchés énergétiques se sont immédiatement embrasés. Les déclarations de Donald Trump, le 3 mars, assurant que les États-Unis fourniraient des garanties d’assurance aux compagnies maritimes et, si nécessaire, escorteraient les pétroliers dans le Golfe, n’ont guère rassuré les marchés. En revanche, sa déclaration sur la fin de rapide de la guerre, le 9 mars dernier, a contribué à faire baisser le cours du baril.

Le Brent, référence mondiale pour le pétrole, est passé de 63 à plus de 110 dollars dans les dix premiers jours de la guerre en Iran avant de revenir autour de 90 dollars. La hausse s’élève à 50 % depuis le 1er janvier. En Europe, le gaz naturel se négocie désormais autour de 50 euros par mégawattheure, soit une hausse de plus de 55 % en une semaine. Les prix en Asie ont progressé encore plus rapidement.

Le pétrole sous pression

Le principal problème concerne désormais l’interruption du trafic maritime dans le Golfe. Les tarifs de fret atteignent des niveaux records. Le 2 mars, seulement cinq pétroliers ont traversé le détroit d’Ormuz, contre une moyenne quotidienne de 51 en février. En temps normal, 14 millions de barils par jour de pétrole brut et 4 millions de barils de produits raffinés transitent par ce passage stratégique. Seul un quart environ du pétrole brut peut être redirigé vers des oléoducs saoudiens et émiratis contournant le détroit.

L’Irak et le Koweït devraient atteindre rapidement leurs limites de stockage s’ils ne peuvent plus exporter via Ormuz. Ensemble, ces exportations représentent près de 5 millions de barils par jour, soit 5 % de la production mondiale. L’Irak a déjà réduit sa production de 1,6 million de barils par jour.

Les acheteurs asiatiques cherchent désormais des alternatives en Afrique de l’Ouest, aux États-Unis, au Brésil, en Guyana ou en Norvège. Le 2 mars, le pétrole brésilien destiné à la Chine pour livraison en mai se négociait avec une prime de 10 dollars au-dessus du Brent, contre 3,40 dollars quelques jours auparavant.

Les économies asiatiques seront les premières touchées. La Chine, le Japon et la Corée du Sud disposent certes de réserves de pétrole couvrant quelques mois de consommation, mais ils restent très dépendants du Golfe. Les importations provenant de cette région représentent un tiers de la demande pétrolière chinoise. Le 2 mars dernier, les échanges sur le principal contrat à terme chinois sur le pétrole ont même été suspendus après avoir atteint la limite quotidienne de hausse de 9 %. Les autorités chinoises et celles d’autres pays asiatiques ont demandé aux raffineries de suspendre leurs exportations de carburants. Si le conflit durait quatre semaines et si aucune solution n’était trouvée pour le détroit d’Ormuz, le prix du baril pourrait atteindre 150 dollars.

Un choc gazier encore plus rapide

La perturbation du marché du gaz pourrait être encore plus brutale. En 2025, plus de 80 millions de tonnes de GNL ont transité par le détroit d’Ormuz. Le complexe gazier de Ras Laffan au Qatar, mis à l’arrêt le 2 mars, représente à lui seul 75 millions de tonnes, soit 17 % des exportations mondiales de GNL. Près de 30 navires qui devaient charger du GNL en mars tournent actuellement dans l’océan Indien ou la mer d’Arabie, tandis que huit autres, déjà chargés, sont immobilisés du mauvais côté du détroit. Aucun navire n’a franchi Ormuz depuis le 1er mars. QatarEnergy a déjà notifié des cas de force majeure à certains acheteurs. L’installation restera fermée au moins deux semaines, et il faudra encore deux semaines supplémentaires pour retrouver son niveau de production normal.

Un choc inflationniste mondial

Les acheteurs asiatiques sont particulièrement exposés. En 2024, le Qatar a fourni 30 % des importations de GNL de la Chine, 45 % de celles de l’Inde et 99 % de celles du Pakistan. Le Japon et la Corée du Sud dépendent également largement du gaz qatari.

Les prix asiatiques du gaz ont déjà dépassé les prix européens. Selon certains analystes, il deviendrait presque rentable de réexpédier vers l’Asie du GNL stocké en Europe. Les marchés européens devraient rapidement s’aligner sur les prix asiatiques, car les acheteurs des deux régions sont désormais concurrents sur les mêmes cargaisons. Les stocks européens de gaz sont déjà inférieurs aux niveaux saisonniers habituels et 10 % plus bas qu’il y a un an. Selon Wood Mackenzie, chaque semaine de fermeture du détroit réduit l’offre mondiale de 1,5 million de tonnes. Si les exportations qataries ne reprennent pas rapidement, les prix pourraient dépasser 100 euros par MWh.

Un impact macroéconomique global

Le choc énergétique a déjà ébranlé plusieurs marchés boursiers, notamment en Asie. Ses conséquences économiques pourraient être considérables. Selon une règle empirique du FMI, une hausse de 10 % du prix du pétrole réduit la croissance mondiale de 0,15 point de PIB et augmente l’inflation de 0,4 point l’année suivante. Si le pétrole atteignait 100 dollars le baril, la croissance mondiale serait amputée d’environ 0,4 point, tandis que l’inflation augmenterait d’environ 1,2 point. Les grands importateurs d’énergie seront les plus touchés, en particulier les pays émergents. L’Inde consacre environ 3 % de son PIB à l’achat de pétrole étranger, et la Thaïlande près de 5 %.

L’Europe plus exposée que les États-Unis

La Banque centrale européenne estime qu’une hausse de 10 % du prix du pétrole accroît l’inflation de 0,4 point directement et de 0,2 point indirectement sur trois ans. Une augmentation des prix du gaz se répercute également rapidement sur l’inflation. L’augmentation du coût de l’énergie pèsera sur les prix de l’électricité et sur les marges industrielles. Si pétrole et gaz augmentent simultanément, les possibilités de substitution énergétique se réduiront, ce qui pourrait entraîner un retour au charbon et une baisse de la consommation.

Les États-Unis relativement protégés

Le marché américain du gaz est relativement isolé du marché mondial en raison de capacités d’exportation limitées. Le prix du gaz au hub Henry Hub n’a augmenté que de 4 %. Selon la Réserve fédérale de Dallas, une hausse de 10 % du prix du pétrole entraîne une augmentation d’environ 5 % des prix à la pompe. Si les prix devenaient trop élevés, les États-Unis pourraient puiser dans leur réserve stratégique de pétrole de 415 millions de barils. En outre, l’économie américaine produit elle-même une grande quantité de pétrole et de gaz. Un choc de prix tend donc à stimuler la production domestique, contrairement aux pays importateurs nets.

Un risque politique pour Donald Trump

Donald Trump et son parti pourraient néanmoins subir les conséquences politiques de la crise lors des élections de mi-mandat. Les électeurs sont déjà irrités par la hausse du coût de la vie. Une augmentation des prix de l’énergie pourrait compliquer la tâche de la Réserve fédérale. Celle-ci hésitera davantage à réduire ses taux d’intérêt d’autant plus que l’inflation était orientée à la hausse en ce début d’année. Afin d’éviter une campagne électorale sur le thème de la baisse du pouvoir d’achat, Donald Trump cherche à rouvrir le détroit d’Ormuz en promettant des escortes navales et des garanties d’assurance pour le transport maritime.

Auteur/Autrice

-

Voir toutes les publications

Voir toutes les publicationsPhilippe Crevel est un spécialiste des questions macroéconomiques. Fondateur de la société d’études et de stratégies économiques, Lorello Ecodata, il dirige, par ailleurs, le Cercle de l’Epargne qui est un centre d’études et d’information consacré à l’épargne et à la retraite en plus d'être notre spécialiste économie.