Vous le savez, vous êtes d’ailleurs plus de 100 000 à bénéficier de ce statut, il est bien possible de concilier le statut d’auto-entrepreneur en France et vie à l’étranger. Ce régime bénéfice de nombreux avantages alliant flexibilité, une fiscalité progressive et la possibilité de ne pas facturer, jusqu’à un certain seuil, la TVA. Mais le gouvernement veut changer les règles comme ses prédécesseurs l’avaient tenté dans la Loi de Finances 2025. Quel est le projet ? Quelles conséquences pour vous ? On fait le point pour les Français de l’étranger.

Créer ou maintenir son autoentreprise ?

Afin de poursuivre ou créer votre activité en France, il est impératif de renseigner une adresse de domiciliation en France. Il peut s’agir de l’adresse d’un proche (membre de votre famille, un ami), ou de l’adresse fournie par un service de domiciliation d’entreprise.

Que vous créiez votre entreprise ou la poursuivez, il faudra transmettre des documents via la plateforme du guichet unique (site de l’INPI).:

- Pour une création, comme pour les personnes résidant en France, il faut se connecter au guichet unique et commencer la démarche en y joignant les pièces justificatives demandées tout

- Pour maintenir votre activité tout en partant de France, il faudra alors réaliser un transfert de siège social. Ceci s’applique dans le cas où vous ne pouvez pas maintenir l’adresse utilisée lors de la création. N’oubliez pas il est impératif d’avoir une adresse en France (une société de domiciliation peut vous fournir la prestation). Vous devrez alors remplir le formulaire de modification d’activité, à la rubrique dédiée au changement d’adresse toujours sur la plateforme du guichet unique.

Et n’oubliez pas, votre auto-entreprise étant domiciliée en France, vous restez résident fiscal français – ce même si vous n’y séjournez pas principalement ou n’y avez pas votre foyer – car le centre de vos intérêts économiques demeure sur le territoire national. Le cas échéant (en particulier si ces revenus ne représentent pas la majorité de vos ressources), il faudra vérifier si la convention fiscale applicable permet d’éviter cette qualification de résident fiscal français.

En conséquence chaque année, vous êtes tenu de faire votre déclaration d’impôt à laquelle vous devez joindre une déclaration complémentaire des revenus des professions non salariées, le formulaire n°2042 C PRO.

Les nouveaux seuils de TVA pour les micro-entreprises

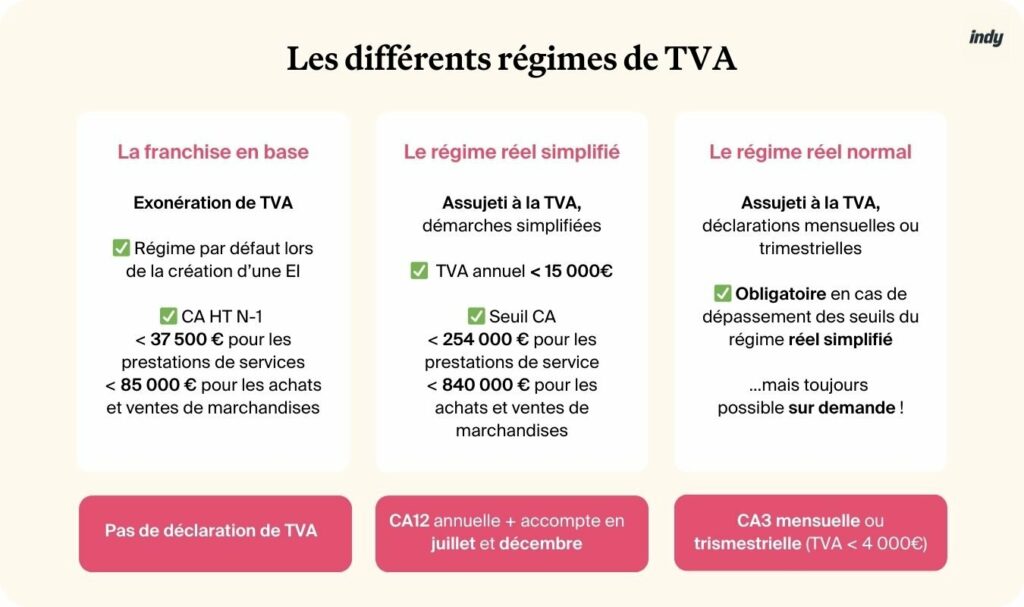

La réforme que prépare le gouvernement frappe principalement les seuils de TVA. Actuellement exonérés de TVA jusqu’à un chiffre d’affaires de 36 800 € pour les services et 91 900 € pour les activités commerciales, ces seuils vont drastiquement baisser dès 2026.

Initialement prévu dans le PLF 2025, le texte avait été repoussé face à une levée de boucliers des représentants de micro-entrepreneurs. En 2026, le gouvernement a décidé de maintenir cette réforme controversée, tout en introduisant une modulation sectorielle pour les professions du bâtiment, souvent accusées de concurrence déloyale avec des structures plus lourdes.

Si la Loi de Finances 2026 est adoptée en l’état, le nouveau plafond d’exonération de TVA sera fixé à 37 500 € pour tous, à une exception près : les professionnels du BTP et des travaux immobiliers qui verront leur seuil de déclenchement de la facturation avec la TVA à 25 000 €. Cette mesure vise à corriger ce qui est perçu comme un avantage fiscal démesuré et à aligner le système français sur les recommandations européennes.

Pour les prestataires de services ou commerçants, le seuil de 37 500 € représentera une restriction notable, notamment pour ceux dont l’activité flirte avec les anciens plafonds de franchise. Cela les obligera à facturer la TVA à leurs clients, alourdissant le coût final de leurs prestations ou réduisant leurs marges s’ils choisissent d’absorber l’écart.

Ces nouvelles obligations de collecte de TVA risquent de bouleverser la structure des tarifs pratiqués, en particulier vis-à-vis des clients particuliers, souvent peu enclins à accepter une hausse soudaine des prix.

Un numéro de TVA intracommunautaire actif

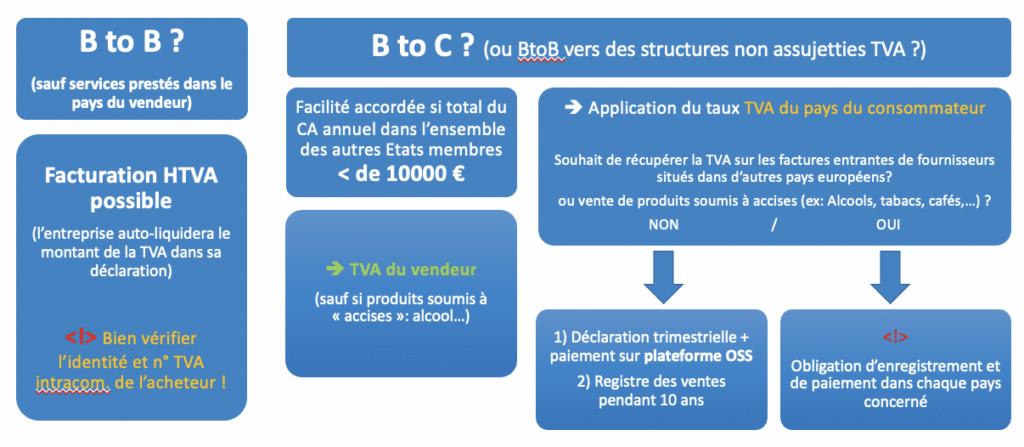

Mais il y aura aussi un avantage, en effet, les autoentrepreneurs vont désormais d’un numéro de TVA intracommunautaire. Pour les Français de l’étranger qui résident dans l’Union européenne, cela peut être un avantage pour compenser la baisse de marge s’il est impossible de répercuter complètement ou partiellement le taux de 20% de la TVA française sur vos clients en France ou particuliers (quel que soit le pays).

En effet, avec un numéro actif sur VIES, il sera possible d’acheter le matériel nécessaire à la production de vos travaux qu’ils soient intellectuels ou manuels sans payer la TVA dans votre pays de résidence. Et pour ceux qui ont des clients professionnels disposant d’un numéro de TVA au sein de l’UE (hors France ou Monaco), il sera possible d’auto-liquider la TVA et donc de ne pas la facturer.

Rester autoentrepreneur ou basculer en société

Avec ces nouveaux seuils, selon votre situation, il est peut-être pertinent de réfléchir à une potentielle évolution de votre statut.

Ainsi, ceux, dont le chiffre d’affaires approche les nouveaux seuils et/ou qui ont majoritairement leurs clients en France, doivent envisager plusieurs options :

- Changer de statut vers une entreprise individuelle au réel ou une société

- Opter pour la TVA dès maintenant, afin de se préparer progressivement aux nouvelles obligations

- Adapter leur tarification, en tenant compte de la récupération possible de TVA sur leurs achats professionnels

- Se former à la gestion TVA ou se faire accompagner par des experts-comptables

Cependant, rien n’est acté. Tout va dépendre de la confirmation de la réforme lors du vote parlementaire, prévu en fin d’année. Des amendements sont encore possibles, même si le gouvernement affiche sa volonté de maintenir cette disposition.

La prudence s’impose donc mais le régime d’autoentreprise autrefois symbole de simplicité, devient plus complexe et moins avantageux, forçant des milliers d’indépendants en France comme à l’étranger à revoir leur stratégie professionnelle.

[…] Source: lesfrancais.press […]